文|车市物语 彭斐

2023年,新势力“江湖”格局加速重构,有人加速狂奔,有人艰难逆行,有人则直接出局。

前不久,理想已经向资本市场交出了“历史最佳财务业绩”,成为国内造车新势力中第一个实现全年盈利的企业。接下来的压力自然转到了与其并称为“蔚小理”的蔚来和小鹏的身上。

3月5日,蔚来发布2023年Q4及全年财报,全年营收556.2亿元创新高,同比增长12.9%,但从利润看,蔚来仍然持续亏损,净亏损扩大到207.2亿元;2023年蔚来全年毛利率为5.5%,相比2022年少了一半……

而在理想汽车宣布业绩大涨的同时,蔚来汽车美股还遭遇评级和目标股价双降。财报当日,蔚来汽车(NIO)美股盘前价为5.33美元,跌7.79%,但盘后又有所微涨。

面对种种危机,业内都在质疑,持续烧钱亏损的蔚来到底还能坚持多久?面向2024年,李斌仍表示乐观,“2024年蔚来会进一步做渠道下沉,2023年下半年销售团队增加后,销售能力价值会逐步体现。此外,蔚来换电站的网络布局已基本形成,今年将从提高销量的角度出发,部署阿尔卑斯和NIO品牌共用的换电站。2024年销量有信心单月回到2万台。”

01 蔚来,还需努力

交付量的问题,就像一根芒刺扎在了蔚来的背上。

2020年至2022年的三年间,“蔚小理”你追我赶,销量相差并不大,年度交付第一名分别是蔚来汽车、小鹏汽车和理想汽车。但在2023年,理想异军突起,全年共交付37.6万辆,营收达到1238.5亿元,成为国内造车新势力中第一个实现全年盈利的企业。而蔚来和小鹏累计交付量分别只有16万辆和14万辆。

2023年4月初,李斌戏称,“要是接下来每个月销量还是1万辆左右,就得和秦力洪(蔚来联合创始人、总裁)一起出去找工作了”。然而纵观2023年销量,蔚来除了7月销量破2万辆外,此后都停留在“蔚一万”。

未完成2023年度销量目标(25万辆),便无法支撑蔚来庞大的体系。蔚来原计划2023年第四季度能实现盈亏平衡,但目前仍将持续亏损。

同时,2023年蔚来全年毛利率为5.5%,而2022年全年为10.4%。蔚来曾在2023年Q3财报电话会上给出的指引是四季度实现15%的毛利率,但四季度实际汽车销售业务的毛利率只有11.9%, 低于市场预期和公司指引。不过李斌称,“NIO品牌全年毛利率目标会达到15%-18%,长远看,我们对毛利率到20%有信心。”

一名业内人士称,“李斌带点理想主义的色彩,因此蔚来在业务布局上存在大量超前投资,前期反映在财务上势必很难看,资金和研发时刻都在赛跑。”

相比理想和小鹏,蔚来的研发和营销是最大的费用增长项。2023年,蔚来投入研发费用134.3亿元,同比增长23.9%。销售费用为128.84亿元,同比增长4.2%。长期以来,李斌在很多场合都公开称,“蔚来的亏损主要源自研发投入”,因此他更愿意将目前的亏损看做是一种投资和投入,或者说是“学费”。

目前,蔚来呈现的汽车业务包含四大板块,分别是“整车、服务、数字化体验和生活方式”。蔚来的理念一直是希望把产品和人绑定,以“对用户好”为核心,这在早期确实虏获了一大批忠实粉丝。但现阶段,很多新用户与品牌没有过深的情感连接,考虑更多的是配置是否齐全、价格是否到位。

“人和车绑定的思路是对的,但一旦用户基数扩大,整个运营成本就很难降下来。”该人士称。

从资金储备角度而言,蔚来账面似乎仍有不少“弹药”。截至2023年12月31日,蔚来现金储备为573亿元,较上季度大幅增加121亿元。这要得益于2023年阿布扎比主权基金对蔚来超200亿元的投资。业内人士称,“该笔资金可以支撑其未来2年的发展需求,这也是决定造车新势力生死存亡的重要窗口期。”

02 放下长期主义,降本提效求生存

“长期主义不是不做好短期执行的借口,马拉松的每一步都需要跑好。”这是李斌目前对竞争环境和公司现状的判断。早前,蔚来做战略规划都是五年,甚至更长,但鉴于市场波动的速度太快,李斌将战略目标计划缩短至两年。“做事情千万不要大而化之,大而化之在这么惨烈的竞争里面,根本不给我们容错空间。”

2024年,蔚来汽车的关键是:第一,核心关键技术的长期投入;第二,销售和服务的能力,要确保能够应对激烈的市场竞争;第三,新产品要全力以赴地做好准备。

这也意味着在出海、电池生产、手机业务上,蔚来选择了延后或暂停。比如,按照李斌在 2023 年Q3财报电话会议上的表述,电池业务虽然仍将进行内部研发,但生产将会委托外部。

蔚来出海的节奏被放缓。据悉,蔚来原打算2025年完成25个国家布局,但这个计划也被暂缓。在Q4财报电话会议上,李斌称“会先将欧洲投入的5个国家经营好。相比国内的直营模式,海外不排除会采取更灵活、更开放、投资回报更快的方式,与本地企业合作”。

降本是蔚来接下来两年的主旋律。李斌曾在内部信中强调,“未来两年汽车行业变革将更为剧烈,竞争更加激烈。他要求员工做好思想准备,直面挑战,并强调要高效使用投资者的资金。”

同时,蔚来也逐渐对用户树立服务边界。比如,相比2023年,2024版服务无忧产品的部分相应权益有所“退坡”。李斌也在当晚的无忧服务产品沟通会上直言,“此次迭代可以让90%的用户满意,10%的用户可能觉得不公平。今年要精打细算,今年蔚来汽车总的方向就是成本管理。”

但部分用户称,“尽管服务缩水,但蔚来服务放在行业里仍然是没得比。”

令人担忧的是,市场竞争正变得格外激烈。特斯拉在2023年年初的降价引发了我国的汽车市场贯穿全年的价格战。到了2024年,降价主导权来到了比亚迪身上,直接把汽车时代从“油电同价”一把推到了“电比油低”。

在近期新能源厂商密集的降价攻势下,蔚来汽车在“价格战”中显得较为被动。李斌曾在直播中表示,蔚来汽车不会通过降价来提高销量,而是通过提升销量和降低成本来增强竞争力。在本次电话会议中,李斌又重申了不会通过降价来换取销量。

比如,蔚来2024款车型选择以“升级不升价”的方式提升产品性价比,包括ES8、ES7、EC7、ES6、EC6、ET5、ET5T共计七款车型,起售价区间为29.80-59.80万元。据悉,蔚来2024款车型将采用全新的中央计算平台ADAM,搭载高通骁龙第四代座舱芯片(SA8295P)。

蔚来品牌在2024年没有全新车型上市,但李斌在电话会议上强调,“今年的重点是在软件方面的交付。”蔚来将于二季度开启包含高速公路、城区、换电等在内的全域领航辅助的全量推送,端侧多模态大模型 NOMI GPT也即将启用。“这些都会增加我们的产品竞争力。”

03 2024寄希望于阿尔卑斯?首款车对标Model Y

蔚来寄托的另一个希望,在“阿尔卑斯”项目上。蔚来也是新势力中唯一一家发展子品牌的车企,其“阿尔卑斯”针对20万-30万元级大众主流市场。李斌称,“阿尔卑斯品牌将在2024年二季度发布,首款产品对标特斯拉Model y,将于三季度发布、四季度交付。该品牌将采用一个单独的销售网络和部分蔚来的售后体系,并与蔚来共享换电网络。”

李斌还透露了阿尔卑斯品牌的第二款车型将针对大家庭的SUV,目前“已在开模阶段”,预计明年推入市场。

不过,中低端大众市场产品在2024年的竞争将更为激烈,子品牌表现如何仍待市场考验。李斌称,“利用中国的供应链优势,结合研发方面的降本,我们不需要特别大的量,一家比较健康的工厂一个月一万就行,阿尔卑斯第一款车就能达到比特斯拉Model Y 全球综合成本低 10% 的水平。阿尔卑斯品牌追求量为优先,不追求毛利。”

在新的竞争形势下,车企可凭借不同能力获得成功,而换电及相关能源业务有望成为蔚来2024年营收的一大增长点。

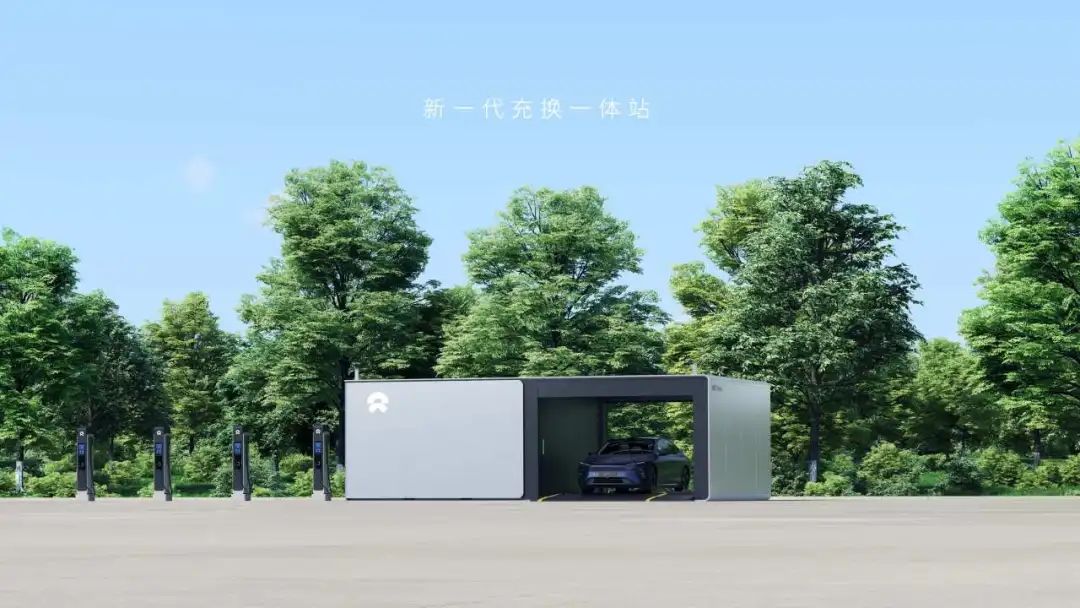

蔚来汽车是国内首个在私人乘用车领域推行换电模式的企业。目前,蔚来已在全国建设2375座换电站。据中国电动汽车充电基础设施促进联盟统计,截至2024年1月,全国换电站保有量为3624座,蔚来汽车稳居第一。

蔚来换电模式起初不被市场看好,但如今有越来越多的企业加码换电。过去短短3个月时间,蔚来先后与长安汽车、吉利控股集团、江淮汽车、奇瑞汽车在换电业务上达成合作协议。2024年1月11日,蔚来宣布,与多家安徽省企业共同出资设立中安能源(安徽)有限公司,这家公司计划投资建设1000座储充换一体的换电站。

2月26日,蔚来宣布将在南方五省份(广东、广西、云南、贵州、海南)加码投建换电站,联手南网储能搭建虚拟电厂。作为分布式换电设施,蔚来换电站可通过换电订单预测、实时评估充电负荷可调节范围,参与电网调节。

蔚来汽车称,截至2024年2月底,蔚来汽车已组织587座换电站、超过2.7万根充电桩参与电力需求响应以及调峰辅助服务,总调峰容量约30万千瓦。蔚来电源管理副总裁沈斐近日撰文预测称,2024年“错峰充电”能为蔚来汽车节省电费1.2亿至1.5亿元。

此外,李斌于2023年年12月曾透露,“目前蔚来充电桩业务基本已经盈亏平衡,同时也有投资者对NIO Power独立融资感兴趣,未来不排除NIO Power独立融资的可能。”

可充、可换、可升级的能源服务网络,是蔚来最重要的“护城河”,也是最重要的服务体验之一。在充换电基础设施领域,蔚来仍会在2024年加大投入。

行业普遍认为,国内新能源汽车市场已进入残酷的淘汰赛,价格战的持续会加剧新能源车企亏损,还有个别车无法维持日常运转而关停,退出市场竞争。蔚来汽车能否从激烈的市场中脱颖而出,还需要关键一跃。

评论