文|野马财经 刘钦文

编辑|李白玉

新能源的火热有目共睹。从整车厂商到电池企业、再到相关矿产能源公司,几乎都在过去三年迎来了一波业绩小高峰。广东汇兴精工智造股份有限公司(下称“汇兴智造”),这家为新能源企业服务的公司,则以另一种方式搭上了新能源的快车。

比亚迪、小鹏、蔚来等,每一个车企品牌背后都有着大量的生产线。生产线上,每道工序之间的物料输送,需要有输送线来连接。汇兴智造便为比亚迪、格力电器等企业提供相关输送线产品,还曾生产口罩相关设备。如今,汇兴智造还想搭上资本市场的列车,向北交所发起冲刺。

只是,虽然搭上了新能源这辆快车,未来十分可期,但汇兴智造不仅资产负债率为61.33%高于同行,且经营活动现金流量净额持续为负。同时,实控人还身背多份对赌协议,存在资金占用、信披违规等瑕疵行为。

市场会买单吗?

比亚迪成大客户,成功扭亏为盈

随着科技智造的发展,如今工厂车间里的人已经越来越少,取而代之的是更加完善的各类自动化设备。

例如锂电池生产过程中的上料、贴纸、扫码、电芯分选、配组入框、检测、包装、存储等;空调、冰箱、洗衣机、电视、电风扇、热水器等家电产品的分拣、老化测试、包装、成品码垛等工作,不再需要大量人力,而是通过机器完成。

汇兴智造针对不同行业的产品特点,自主设计自动化输送方案、出入库方案、仓储方案等,生产原料输送线、楼层升降机、连廊输送线、托盘回流线等产品,满足生产过程中各类物料的收发、输送、拣选、堆垛、仓储需求,可以说是打通工厂内部的“最后一公里”。除此之外,汇兴智造还为客户提供系统模块和精密零部件。

图源:《招股书》

2021年,比亚迪进入汇兴智造客户体系,成为第一大客户,当年销售占比6.79%。2022年,与比亚迪深度合作的锂电设备供应商广东利元亨智能装备股份有限公司(下称“利元亨”)成为汇兴智造客户,一跃成为第一大客户,销售占比26.23%,同年比亚迪的销售占比14.07%。

值得注意的是,利元亨于2022年11月认购成为汇兴智造股东,目前持股250万股,持股比例3.67%。

两大新客户的强势加入下,汇兴智造实现扭亏为盈。2020年-2022年、2023年1-6月(下称“报告期”),汇兴智造分别实现营业收入1.23亿元、2.07亿元、3.66亿元和2.32亿元;净利润分别为-842.83万元、533.13万元、2977.47万元和1188.32万元。

但也导致公司应收账款的快速上涨。2021年、2022年、2023年1-6月,汇兴智造的应收帐款分别达到7314.41万元、1.72亿元和2.31亿元,占到当年度营收的35.34%、46.99%和99.57%。其中21.06%、25.68%和30.64%为数字化应收账款债权凭证,这部分凭证以比亚迪出具的“迪链”票据为主。

这又进一步导致了汇兴智造的经营性现金流持续为负,报告期内,分别为-123.95万元、-174.54万元、-6499.22万元和-1.06亿元。

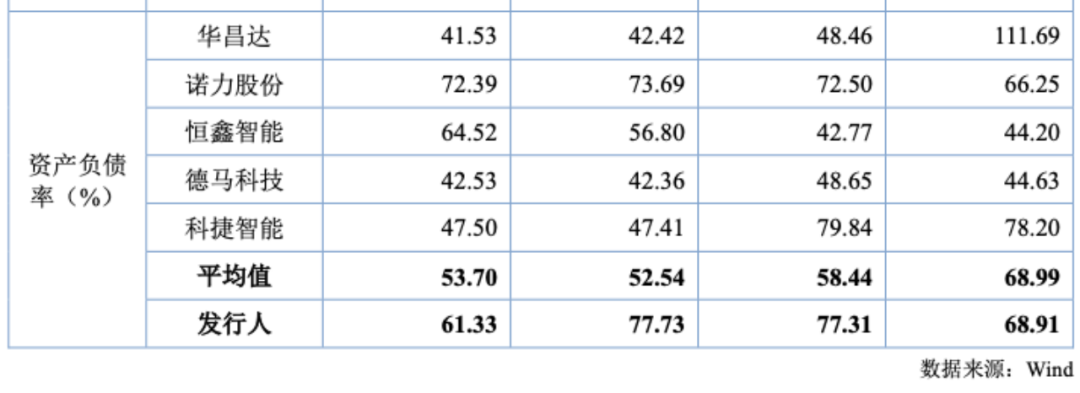

与此同时,报告期内,汇兴智造的资产负债率分别为68.91%、77.31%、77.73%和61.33%,高于同行业平均水平的8%-25%。

图源:《招股书》

三份对赌压身,未上市先信披违规?

一边是汇兴智造的资金压力,另一边汇兴智造实控人钟辉还有着不小的对赌压力。

2022年5月、2022年11月、2023年4月,汇兴智造实际控制人钟辉及配偶辛曼玉三次和外部资本签订特殊投资协议。

条款规定包括汇兴智造的上市时间和业绩承诺。一般情况下,为保证公平,同一轮投资人的商业条件应为一致。但有意思的是,汇兴智造与2022年11月三位投资人的约定条件均不同。

与宏升投资约定的是:2024年12月31日前向北交所提交上市申请并获受理,且于2026年12月31日前,在沪深证券交易所上市。

与利元亨约定的是:2025年12月31日前在中国A股(含北交所)市场上市。

与开源雏鹰约定的是:2024年12月31日之前完成北交所申报,或在2025年12月31日之前完成北交所合格上市;以及2022年归母净利润不低于3000万元、2023年不低于4600万元、2024年不低于7000万元的业绩承诺。

并且,这一轮的对赌协议汇兴智造并未及时进行信息披露。2023年9月1日,因为未及时对涉及特殊投资条款的协议进行审议和信息披露,汇兴智造及其实际控制人钟辉,被全国股转公司采取出具警示函措施,并记入证券期货市场诚信档案。

签订特殊投资协议的几名外部股份合计持股1258万股,按照2023年4月的认购价格6.8元/股计算,如汇兴智造上市失败,钟辉及辛曼玉至少需要支付8554.4万元回购。

值得注意的是,钟辉的对赌协议已经失败了一次。2023年1月20日,汇兴智造披露了变更会计师事务所公告,由广东司农会计师事务所(特殊普通合伙)(下称“司农所”)接替大信会计师事务所(特殊普通合伙)。

2023年4月25日,司农所发布审计报告。根据审计报告显示,汇兴智造2022年实现营收3.68亿,实现归母净利润3060万元。恰好完成2022年归母净利润不低于3000万元的业绩承诺。

但2023年9月6日,司农所又出具了一份会计差错更正报告,表示由于对出口销售按照报关单和提单日期调整跨期收入和成本,调减2022年营业收入、营业成本等科目,从而导致2022年审定的归母净利润更正为2983万元。

图源:公告

小于3000万元的归母净利润,这也就导致汇兴智造未能完成业绩承诺,对赌失败,按照规定,钟辉及辛曼玉应进行股权回购。

但鉴于处于IPO的关键时期,最终2023年9月25日,开源雏鹰出具了豁免函,同意关于汇兴智造2022年业绩对赌条款的约定无条件终止且自始无效。

2022年条件被豁免,2023年的业绩承诺紧随其后。按照约定,汇兴智造的2023年的归母净利润不得低于4600万元。但2023年1-6月,汇兴智造的归母净利润为1188.32万元,半年时间仅完成了25.83%,下半年还差3411.68万元,相当于2022全年归母净利润的114.37%。

“上市公司自己需要明白,IPO的资金不是ICU的资金,不要将IPO资金ICU化,投资者‘真金白银’投到股市中的钱,不是你企业的救命钱,是让你努力发展的钱,你要对投资者的付出作出回报。”中国人民大学国家金融研究院院长、中国资本市场研究院院长吴晓求表示。

钟氏三兄妹控股

1975年,钟辉出生于江西省兴国县,曾在玩具厂当过仓管员,后来又在塑胶泡棉厂、机械设备制造厂等企业担任车间主任、采购主管、业务经理等。2000年起,钟辉开始创业,开了一家电子设备配件经营部。2006年,汇兴智造成立。截至目前,钟辉直接持有汇兴智造3145万股,持股比例46.16%。

钟辉创业多年,随着生意越做越大,也扶持了自己的弟弟妹妹。钟辉的弟弟钟世鑫、妹妹钟双燕分别在汇兴智造持股6.62%、3.33%,钟世鑫担任董事。钟世鑫配偶、钟辉弟媳曾凤间接持股91.8万股;钟双燕配偶、钟辉妹夫胡伟路为公司董事,间接持股108万股。还有钟辉妻子辛曼玉间接持股142.2万股;钟辉岳父辛维直接持股1.29万股。

钟辉与钟世鑫、钟双燕及春暖花开投资发展企业签署了《一致行动人协议》,因此,钟辉可实际支配汇兴智造58.75%的股份。

报告期内,汇兴智造向东莞鑫泽采购的商品主要系工装板及部分机加工配件,各期采购金额分别为70.94万元、148.19万元、172万元和156.11万元。

东莞鑫泽成立于2019年,由辛曼玉的舅舅张军伟控制。

“张军伟曾于公司任职多年,对公司业务流程及需求较为了解,因此2019年公司同意张军伟离职后由东莞鑫泽提供工装板,双方在综合考虑产品规格、工艺难易程度等综合因素后协商确定加工价格。由于由东莞鑫泽加工的产品品质好,响应速度快,物流成本低,自2019年起公司每年均会采购东莞鑫泽出品的工装板,双方的交易具备合理性。”汇兴智造解释道。

“家族企业通常依赖创始人或家族成员的决策和经验来管理企业,这可能导致企业难以适应公开市场的监管要求和透明度要求。其次,家族企业通常缺乏规范的治理结构和透明的财务管理,这可能会让投资者对企业的经营状况和财务状况产生疑虑。”中国企业资本联盟副理事长柏文喜表示。

汇兴智造就多次发生资金占用、信披违规事项。

《招股书》显示,2020年股东严达福、董事胡伟路、李福生从公司分别拆出资金274.33万元、25万元、8万元。2021年,实际控制人钟辉、董事胡伟路、股东严达福向公司分别拆借资金253万元、109.5万元、105.24万元。

2023年1月,汇兴智造公告,因2021年度的关联方资金占用,广东监管局对汇兴智造下发监管关注函。

除了占用资金外,2023年6月28日,汇兴智造、实际控制人钟辉、时任财务总监彭理仕,因信息披露违规事项,对其采取口头警示的自律监管措施。

汇兴智造在未上市前就已卷入信息披露违规的争议之中,引发了监管机构的密切关注。掌舵人是否能够正视问题并积极采取整改措施,尚待观察,这也将直接关乎到公司能否重新赢得市场的信任,以及未来能否在资本市场站稳脚跟。对于“钟氏家族”的生意你怎么看?欢迎下方留言讨论。

评论