文|光伏头条

新能源赛道迎来了史诗级的上涨。

3月11日,两市股指盘中强势拉升,沪指尾盘加速上扬,深成指涨超2%,创业板指大涨近5%逼近1900点;两市成交额再度突破万亿。而支撑这波上涨的动能则是来自新能源赛道股的全线爆发。

数据显示,今日A股新能源赛道突然爆发,电池、能源金属、光伏设备、电源设备、电网设备、风电设备板块涨幅居前。

珈伟新能、鹏辉能源、德业股份等涨停、安彩高科实现五连板。企业市值方面,隆基绿能、阳光电源、通威股份、晶科能源、特变电工、福莱特、晶澳科技、大全能源、天合光能、福斯特排名前十。

涨幅方面,阳光电源单日上涨145.10亿元,市值来到1621.34亿元,直逼“光伏茅”隆基绿能!晶科能源再次逼近千亿市值!

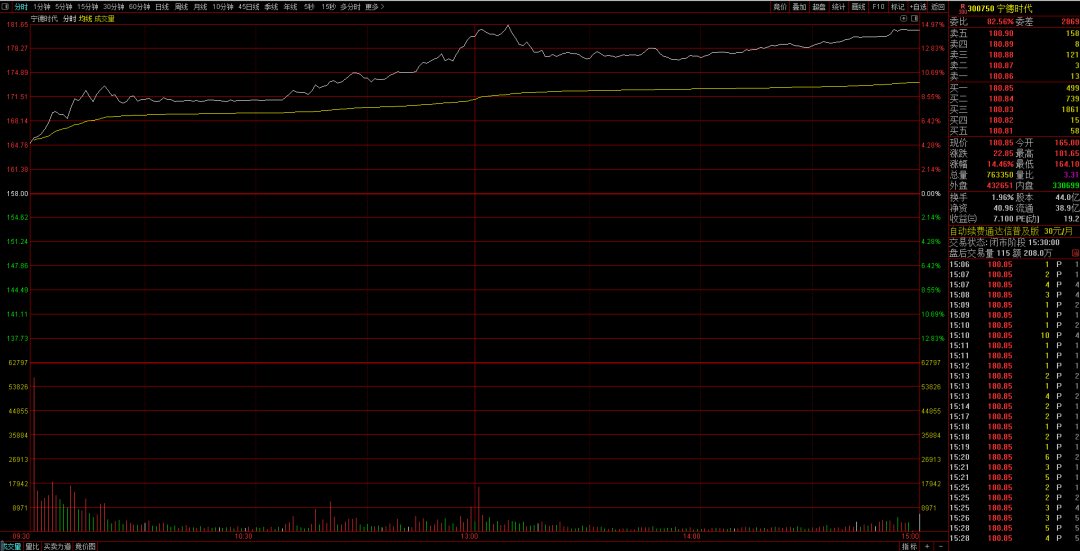

另一方面,作为创业板权重股的宁德时代更是获得资金的青睐。该股盘中成交额突破100亿元,为2023年6月15日以来首次,午后涨幅扩大至近15%。值得注意的是,其在今日盘中一度涨至181.65元/股,创出自2023年11月21日以来的新高。

01 AI的未来与新能源产业紧密相连

近期,芯片股英伟达屡次创出新高。一月季度报告显示,英伟达用于人工智能计算的专用芯片的需求继续超过分析师的预期,其中单季度营收 221 亿美元,同比 +265%,环比 +22%。有分析称,英伟达的业绩加速反映了全球科技公司对于 AI 算力需求的激增。

值得关注的是,英伟达CEO黄仁勋在近期公开场合中提出了一个新颖的观点,即:人工智能的未来发展与光伏和储能紧密相关。他强调,需要全面考虑能源消耗问题,而不仅仅关注计算力。无独有偶,这一判断也获得Open AI的创始人山姆·奥特曼的认同。他也认为,未来AI技术的发展将高度依赖于光伏和储能技术的进步。

国际能源网注意到,他们的判断并非空穴来风。据外媒报道,Chat GPT每天可能要消耗超过50万千瓦时的电力,以响应用户的约2亿个请求。而美国家庭平均每天使用约29千瓦时电力,Chat GPT每天用电量是家庭用电量的1.7万多倍。

荷兰国家银行数据科学家亚历克斯·德弗里斯预计,到2027年,整个人工智能行业每年将消耗85至134太瓦时(1太瓦时=10亿千瓦时)的电力。

因此,也有分析指出,新型电力系统将会成为芯片之外的AI基建。

就储能产业来看 ,尽管在2023年经历了快速增长,但机构认为,储能的需求仍在不断提升。中信证券预计2024年储能产业增速仍将维持。叠加澳洲等储能新市场的加持,全球2024年储能增速预计仍将维持较高水平。究其原因,全球锂电产业链降本充分,为储能打开更多盈利空间,储能电芯高能量密度与大容量趋势、电网友好的构网型PCS技术、新型长时储能等产业趋势明确。

中金证券则认为,当前锂电池板块估值已较充分反映市场对需求、产业链盈利偏悲观的预期,而利好因素在聚集。2024年1月新能源车终端销量数据较强验证终端需求韧性,近期碳酸锂价格亦有企稳态势,节后随新车上市、订单有望快速回暖,产业链补库概率正逐步增强

再来看光伏产业,据一位业内人士透露,目前情况尽管不够乐观,但市场的需求还是增长的。据他透露,2024年的市场需求相比2023年还会有20%的增长,背后主要因为价格的下降提高了光伏电站的投资收益。2024年二三季度可能的趋势是,光伏组件价格会调整到一个合理的利润价格,可以说2024年应该不会更坏了。

一位新能源行业资深分析师表示,产业链跌价也有一些负面的影响。2023年其实是面临挑战最严峻的一年,因为组件价格从2元/W到1元/W的时候,肯定会面临一些减值的担心。不过,2024年已经来到价格底部,减值影响也会减弱,因此2024年展现出来的更多是对下游需求的刺激。

东兴证券在研报中指出,国内2023年光伏发电新增装机216.3GW,同比增长147%。12月单月新增装机历史新高,达53GW。其中新增集中式120GW,占比55.5%;新增分布式96.3GW,占比44.5%;分布式中,户用40GW+,工商业50GW+。24年全年预计新增光伏规模190-220GW,高位维持。

数据来源:CPIA,东兴证券研究所

02 政策面的支撑

新能源产业的快速发展历来与政策面的支持息息相关。而近期行业的利好消息也是源源不断。

3月1日,国家发展改革委、国家能源局发布《关于新形势下配电网高质量发展的指导意见》,其中提到,到2025年,配电网网架结构更加坚强清晰,供配电能力合理充裕;配电网承载力和灵活性显著提升,具备5亿千瓦左右分布式新能源、1200万台左右充电桩接入能力;有源配电网与大电网兼容并蓄,配电网数字化转型全面推进,开放共享系统逐步形成,支撑多元创新发展;智慧调控运行体系加快升级,在具备条件地区推广车网协调互动和构网型新能源、构网型储能等新技术。

值得关注的是,在今年的《政府工作报告》中提到 2023年国内可再生能源发电装机规模历史性超过火电,全年新增装机超过全球一半。

面对如火如荼的新能源开发,对比 2023 年,本年度《政府工作报告》在重点任务中重提“积极稳妥推进碳达峰碳中和”、扎实开展“碳达峰十大行动”。

具体而言,1)考虑国内能源供应结构与社会发展用能需求,平衡传统能源与新能源发展,构建新型能源体系,《报告》强调“ 发挥煤炭、煤电兜底作用”。

2)《报告》提及着重推进风光大基地建设,同时面对大规模的新能源装机,消纳端一方面着眼推进外送通道建设与发展新型储能发展,另一方面,拓宽国内绿电使用场景,促进绿电使用和国际互认,推进绿电消费。

3)聚焦行业扩容,碳市场建设将进一步发力,《报告》提出“提升碳排放统计核算核查能力,建立碳足迹管理体系,扩大全国碳市场行业覆盖范围”。结合国家能源局局长在两会期间的采访提到未来重点任务是加快大型风电光伏基地项目与分布式新能源建设,机构认为风光新增有望在 2023 年 292GW 基础上更进一步。

另一方面,近期市场上流传的一份机构调研报告预测称,在大力度推动新能源发展背景下,国家电网公司大概率放开 95%的消纳红线,以接入更多的新能源。

究其原因,当前国内新能源实现规模化发展,消纳并网问题日益加重,尤其对国内光伏装机可持续发展形成制约;根据全国新能源消纳监测中心数据,23年全国光伏发电利用率约 98%,除甘肃、西藏等省份利用率低于90%,其余省份均在95%以上。该机构预计在近期中央明确“以更大的力度推动新能源发展”的大背景下,随着电网侧对新能源接纳、配置和调控能力不断提升,政策端放开消纳红线或只是时间问题。

其次,该机构认为24 年组件价格仍将处于低位,经济性提升刺激终端装机需求逻辑不变;同时新兴分布式省份如广东、江西等 24年或迎较快增长,若消纳红线后续不被严格执行,24年国内光伏新增装机有望进一步超市场预期。

03 业绩的支撑

3月10日,大摩发布研报称,随着价格战接近尾声,宁德时代准备通过新一代大规模生产线提高成本效率,并扩大在净资产收益率方面的优势,看到宁德时代在基本面上的多个拐点,上调公司评级至超配,并列为行业首选。

分析师Jack Lu等在报告中指出,宁德时代的股价看起来已反映了美国通胀削减法案的逆风风险。预计在一季度放缓后,宁德时代息税前利润增速会在接下来的几个季度恢复同比增长。并上调该股目标价14%至210元人民币。而截至3月11日收盘,宁德时代报收180.85元/股,意味着该股距离目标价还有15%以上的空间。

也有人会不解,为何这些知名机构发布分析报告后,股价就会出现明显的异动。据一位业内人士透露,在研判行业/题材股方面,机构有着其独特的优势。对比来看,游资投资偏好特别广泛,什么高价股低价股、亏损股盈利股都买,但机构属于特定的只做自己研究领域内的群体,机构介入的个股背后往往离不开业绩逻辑驱动,行业反转、业绩反转,景气度提升等因素。

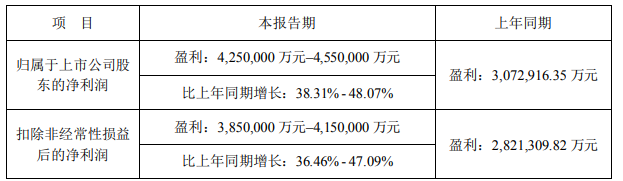

近期,宁德时代发布业绩预告称,预计2023 年度归母净利润425-455 亿元,比上年同期增长 38.31% - 48.07%;扣非净利润 385-415亿元,比上年同期增长:36.46% - 47.09%。

业绩上涨主因国内外新能源行业保持较快增长速度,动力电池及储能产业市场持续增长,“双碳”目标下向清洁能源转型趋势明确。公司作为全球领先的新能源创新科技公司,通过加大研发投入和创新力度,不断推出行业领先的产品解决方案和服务。2023 年内,公司新技术、新产品陆续落地,海外市场拓展加速,客户合作关系进一步深化,产销量较快增长的同时,也实现了良好的经济效益。

04 写在最后

对于目前的大涨,投资者应何去何从?就目前的市场而言,一方面是由于情绪面炒作,导致大部分核心股在创下新高之后难以继续创新高,这容易让很多参与高位核心的投机者长时间地参与调整行情。另一方面,题材炒作进入末期阶段,一些低位的题材会在高低切逻辑之下出现日内轮动走强的情况。业内人士指出,指数要走得要比预期的强,各大指数又创新高了,并且量能重回万亿,接下来要继续关注成交量的稳定性。

评论