文|独角金融 郑理 姚悦

编辑|付影

“焦虑、头痛,晚上也失眠。对生活没有希望了,看不到希望,看不到光。”26岁的小李(化名),多年来一直在外打工,虽然辛苦但日子过得很充实。然而,最近一年时间,小李始终陷在深深的痛苦中。

本该朝气蓬勃的年轻人,究竟经历了什么?这一切全部源自于一款名为同程金融的App,以及其中层层的借贷套路。

1、“变相高利贷”同程金融APP被点名

2024年1月底,按照小李举报的信息地址,3 15晚会记者找到了投诉者。

小李介绍,这一切全部源自于同程金融App。一年前,家中变故让小李一时间囊中羞涩,但他又不好意思向朋友开口借钱。

根据小李介绍,“通过网友,知道同程金融App可以借钱。网上说购买它的礼品卡,然后把礼品卡通过商城回收卖了,填写自己的收款账户,就把钱打给我了。”

让人费解的是,同程金融App为什么不直接贷款给消费者,为何要先买卡、再回收、再变现,才能让消费者拿到钱呢?这究竟是礼包产品,还是变相发放金融贷款?

着急中,小李在网上下载了同程金融App,找到了网友提到的礼品卡,这张礼品卡被包含在一个礼包中。需要注意的是,这个礼包可以通过分期付款的方式购买,分一期,时间是一个月。只要你申请,就可以先把同程金融App的礼包拿到手,一个月之后再付钱。可申请拿到的这张礼品卡到手了,怎么变成钱?

小李称,“把礼品卡全部通过它的商城回收卖了,填写自己的收款账户,就把钱打给我了”。

小李介绍称:“购买礼包的价格一共是4万多元,但是我实际到手只有28000多元。”

一番复杂的礼品包装,一次改头换面的回收变现,小李近三分之一的钱,就这样被同程金融“消化”了,但还款的数额,却是实实在在的四万多元,还必须要为礼包强行搭售的其他商品买单,其中一款蕙优美妍的洁面巾标价145元,厂家实际售价竟然不到30元!

在同程金融App上的变现通道,礼品卡回收额度要打94折,假设购买1800元礼品卡,变现后到手1692元,而买礼品卡还要购买648元的会员权益折扣卡、高铁、机场贵宾厅优惠券等,一个月后要还2448元。礼品卡年化利率远远高于民间借贷利率的司法保护上限。

被同程金融App套住的消费者还有很多,他们在网络上对同程金融App这款变相高利贷的礼包产品,进行投诉。仅在一家投诉平台上,关于同程金融App的投诉就高达36755条,内容包括:同程金融高利贷、同程金融捆绑销售等。

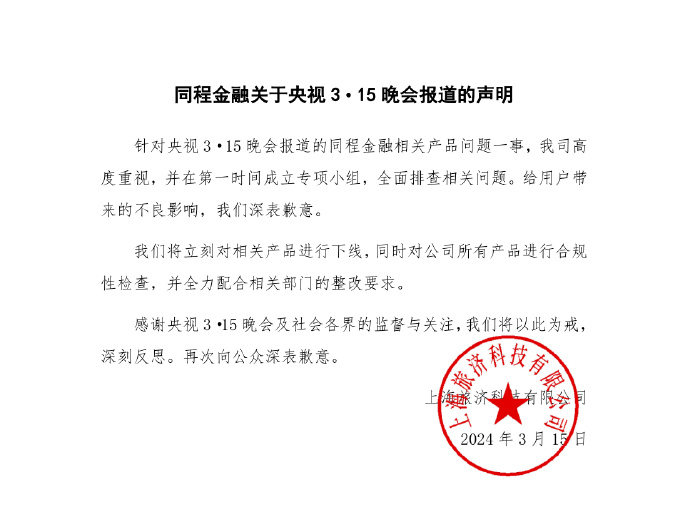

针对央视3·15晚会报道的同程金融相关产品问题一事,同程金融还第一时间成立专项小组,全面排查相关问题,同时对用户带来的不良影响深表歉意。

同程金融还表示,将立刻对相关产品进行下线,同时对公司所有产品进行合规性检查,并全力配合相关部门的整改要求。

节目播出后,应用宝、小米应用商店均已紧急下架“同程金融”App,目前已无法搜索到。

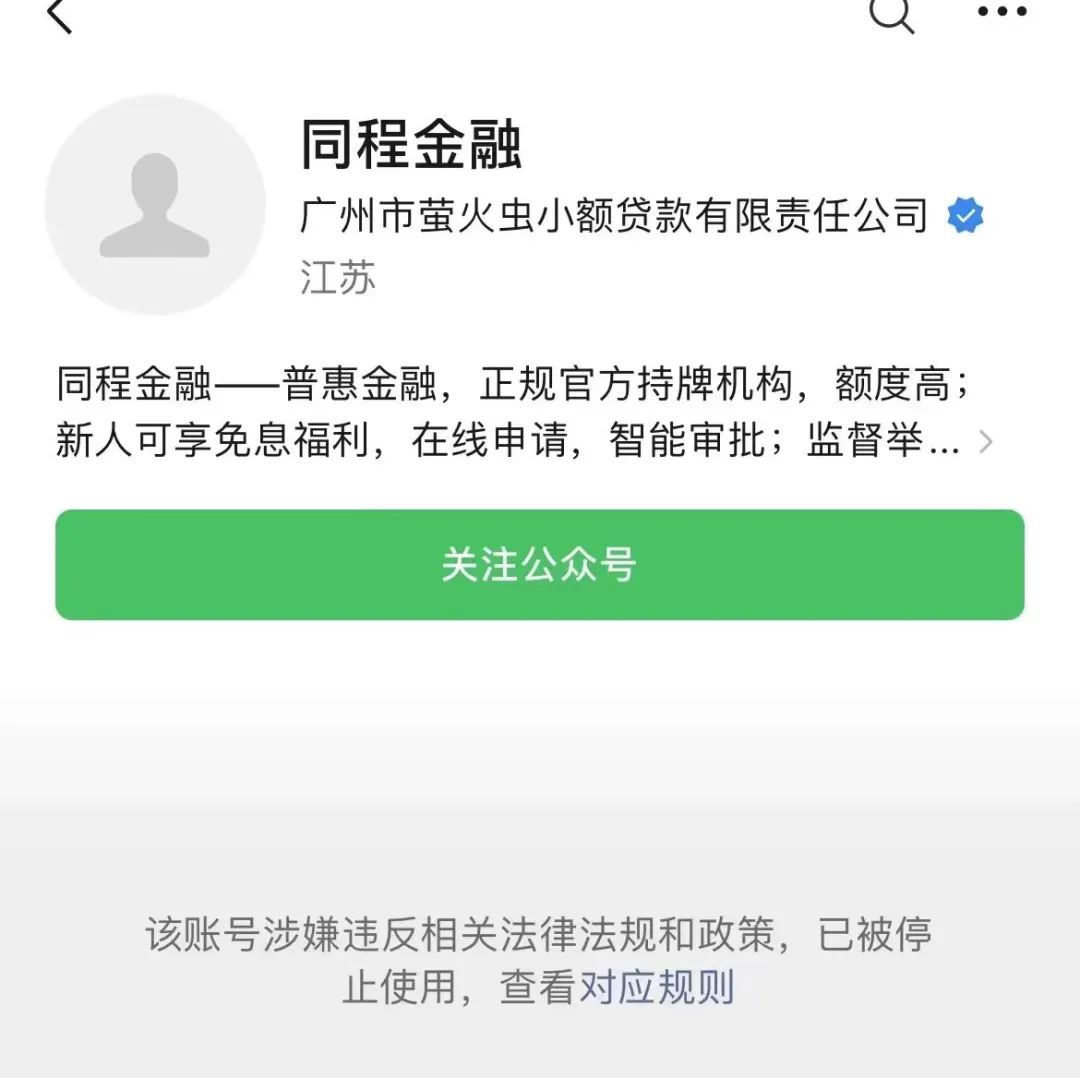

同程金融的微信公众号也已被停止使用,原因为“涉嫌违反相关法律法规和政策,已被停止使用”。

据上海报业集团旗下财经新媒体“界面新闻”报道,针对3·15晚会曝光的内容,一位自称同程数科副总的人士表示:尊重,但不认可。

对于礼品卡属不属于变相贷款,该工作人员予以了否认。她强调:“礼品卡套餐销售并非金融借款,礼品卡套餐中包含了礼品卡和相关的权益。我刚才也留意了报道中,用户他因为急着用钱的缘故,放弃了权益,将部分现金卡进行了变现,说实话,这可能是客户着急用钱,因此也很难去干预客户如何去处理。”

该负责人否认相关被曝光产品系金融产品,但表示对央视3 15报道予以尊重,出于对用户的负责,决定对APP进行下线处理,对相关情况进行排查,“比如是不是有被其他人诱导下载使用。”

2、贷款产品被质疑息费高

截至3月16日,在黑猫投诉搜索“同程金融”,出现8431条投诉,“高利贷”“砍头息”“暴力催收”等内容高频出现。

不少用户投诉同程金融,以会员名义,以及通过收取担保费,推高借款成本,变相收取违反国家规定的利息。

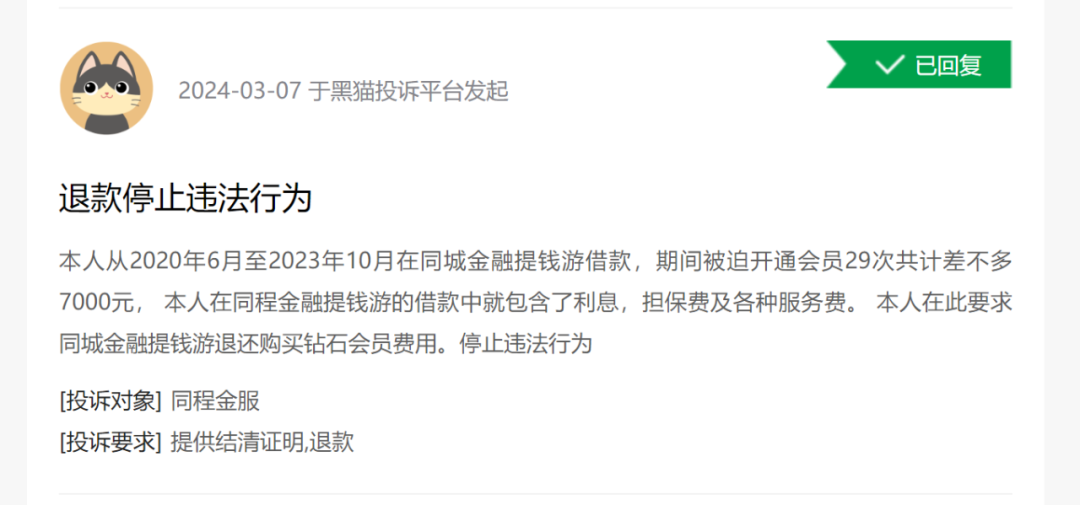

3月7日,黑猫投诉上有投诉称,其从2020年6月至2023年10月在同城(程)金融“提钱游”借款,期间被迫开通会员29次共计差不多7000元。“在同程金融‘提钱游’的借款中就包含了利息,担保费及各种服务费。”

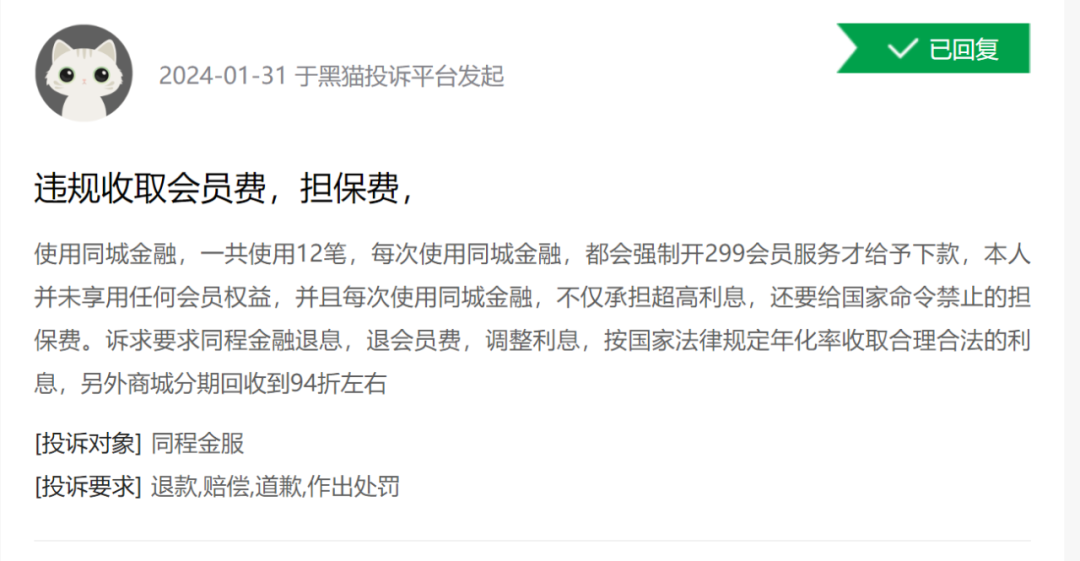

还有投诉称,“使用同城(程)金融,一共使用12笔,每次使用同城(程)金融,都会强制开299会员服务才给予下款,本人并未享用任何会员权益。”“同城(程)金融分期商城(购买)礼品卡2440(元),实际到账1190(元),砍头息利息太高,还要还2440,且不能分期还款。”

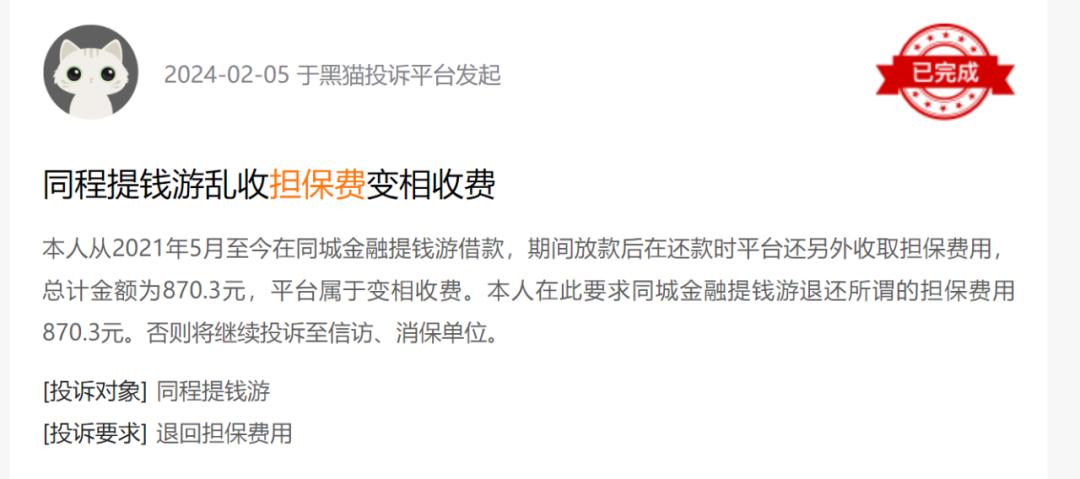

“本人从2021年5月至今在同城(程)金融‘提钱游’借款,期间放款后在还款时平台还另外收取担保费用,总计金额为870.3元,平台属于变相收费。本人在此要求同城(程)金融提钱游退还所谓的担保费用870.3元。”有投诉质疑担保费也是变相收取利息。

同程金融上的借款利率也疑似超过法定界限。

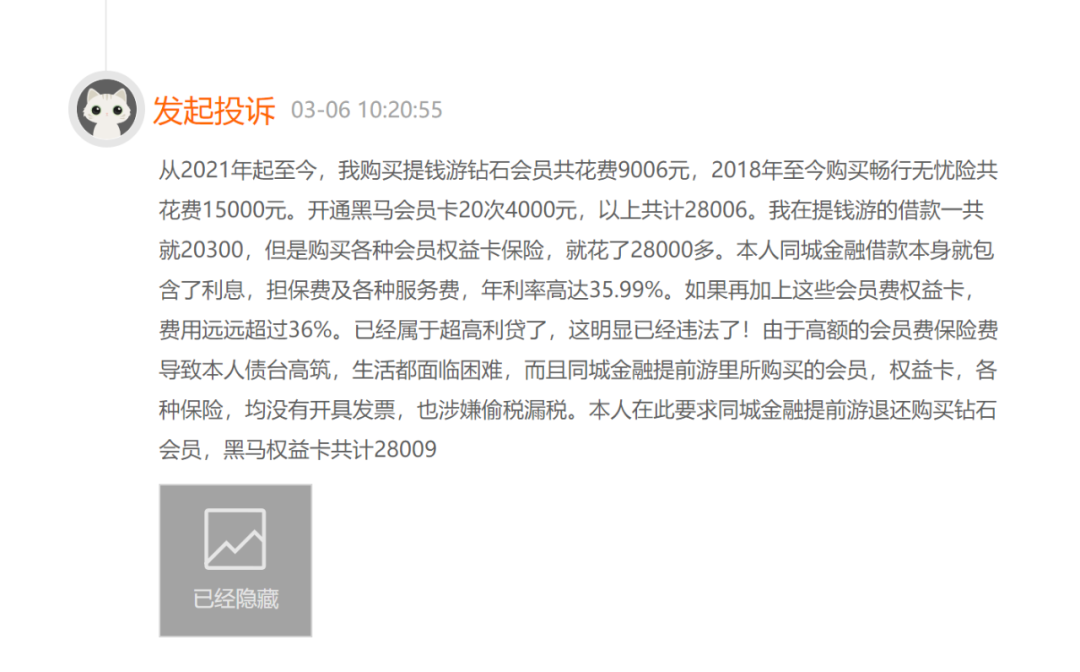

3月6日,有用户投诉,从2021年起至今,购买“提钱游”钻石会员共花费9006元,2018年至今购买畅行无忧险共花费15000元。开通黑马会员卡20次4000元,以上共计28006。在“提钱游”的借款一共就20300,但是购买各种会员权益卡保险,就花了28000多。

该用户表示,在同城(程)金融借款本身就包含了利息,担保费及各种服务费,年利率高达35.99%。如果再加上这些会员费权益卡,费用远远超过36%。

2017年底监管部门发布的《关于规范整顿“现金贷”业务的通知》(下称:《通知》),明确规定,“禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。”要求各类机构向借款人收取的综合资金成本应统一折算为年化形式,各项贷款条件以及逾期处理等信息应在事前全面、公开披露,向借款人提示相关风险。

在利率方面,上述《通知》指出,“各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,禁止发放或撮合违反法律有关利率规定的贷款。”而根据最高人民法院规定,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

“暴力催收”也是对同程金融的投诉的重点。具体包括泄露信息,骚扰家人等。

“同城(程)金融打电话恐吓威胁我,沟通无用,说刚过完年要让所有人都知道我欠钱等,给我母亲发短信。”“每天十几个电话,看见我都接了,结果威胁我拨打我联系人,爆我通讯录,根本不给协商。”“逾期3天,同(程)金融催收人员,暴力催收,恐吓,恶意编造虚假贷款信息(编造我借消费分期)发至朋友,骚扰我朋友,正当新年期间逾期3天就采取这样的催收措施,骚扰亲朋好友,让我很不解。”……

据“第一财经”报道,近期,确实有担保系借贷平台势头渐盛。“看似合理的利率背后,隐藏着隐性担保费用。”这类平台表面年化利率在24%以下,实际利用担保费、会员费变相提高贷款成本,年化利率突破红线,高达40%~126%。

不过,由于网贷规则复杂多样,北京市盈科律师事务所律师张晓英表示,判断会员费和担保费合不合理,要看综合费率是否超过LPR4倍(民间借贷利率上限),超过部分不受法律保护。是否存在“砍头息”,就是依据实际放款的额度跟合同约定的借款额度是否一致,如果不一致的话,就存在这种情形。

北京安剑律师事务所律师周兆成表示,从法律角度来看,如果金融机构在未经消费者明确同意的情况下,擅自增加额外费用,或者通过不透明的方式推高借贷成本,这是不符合相关法律法规的。

针对已经陷入套路贷的消费者,周兆成建议,首先要保留好所有与贷款有关的文件和证据,包括贷款合同、转账记录、费用明细等。这些证据在维权过程中至关重要。接着,可以尝试向当地金融监管部门投诉、寻求法律援助,集体维权等途径来维护自己的权益。

“在维权过程中,要注意保持冷静和理性,不要采取过激的行动。同时,也要不断学习和了解相关法律法规,以便更好地维护自己的权益。”周兆成强调。

3、“同程系”的借贷生意

同程金融App运营商为上海旅济科技有限公司,成立于2017年12月,法定代表人为叶南星,注册资本1亿元,经营范围包括计算机及通讯设备租赁、机械设备租赁、办公设备租赁服务等,由广州旅金科技有限公司全资持股。

此外,同程金融关联的一家小额贷款公司广州市萤火虫小额贷款有限责任公司(下称“萤火虫小贷”)成立于2016年4月,法定代表人与上海旅济科技是同一人,均为叶南星,注册资本6亿元,该公司同样由广州旅金科技有限公司全资持股。

萤火虫小贷官网介绍,其为同程子公司,着眼于优化同程旅行上下游产业链以及生态圈打造,公司主要发展500万元以下的小额贷款。

天眼查信息显示,广州旅金大股东为苏州同程旅金科技有限公司(下称:同程旅金),持股55.14%,青岛海控投资控股有限公司持股17.2%,同程网络科技持股13.8%。

值得一提的是,据天眼查显示,同程旅金的股东中闪现了携程和腾讯的身影,上海携程国际旅行社有限公司持有15.09%的股份,深圳市腾讯产业投资基金有限公司持有1.17%的股份。

广州旅金旗下拥有23家全资子公司,除了荧火虫小贷,还包括广州旅金融资担保有限公司、上海滴水商业保理有限公司、深圳市泽众保险代理有限公司等。

根据央视报道,同程金融隶属同程数科旗下。同程数科旗下还有“同驿贷”“同易融”“爱购宝”等金融产品。

据了解,同程数科是同程集团旗下的旅游产业数字科技服务平台品牌,前身为同程金服,目前业务涵盖旅游产业链金融、旅游消费金融、保险及支付科技等板块。

更名后,同程数科努力向数字科技服务旅游产业方面发展,但同程金融激进的业务风格不知道同程数科是否知晓,同程金融如何整改被用户屡次投诉过高的费率、暴力催收等,是当下亟待解决的问题。

你有过网贷的经历吗,发现有哪些疑似违法违规的现象?欢迎留言评论。

评论