文|24潮

3月15日晚间,宁德时代(300750.SZ)发布了2023年财报,尽显宁王的强大与强势。

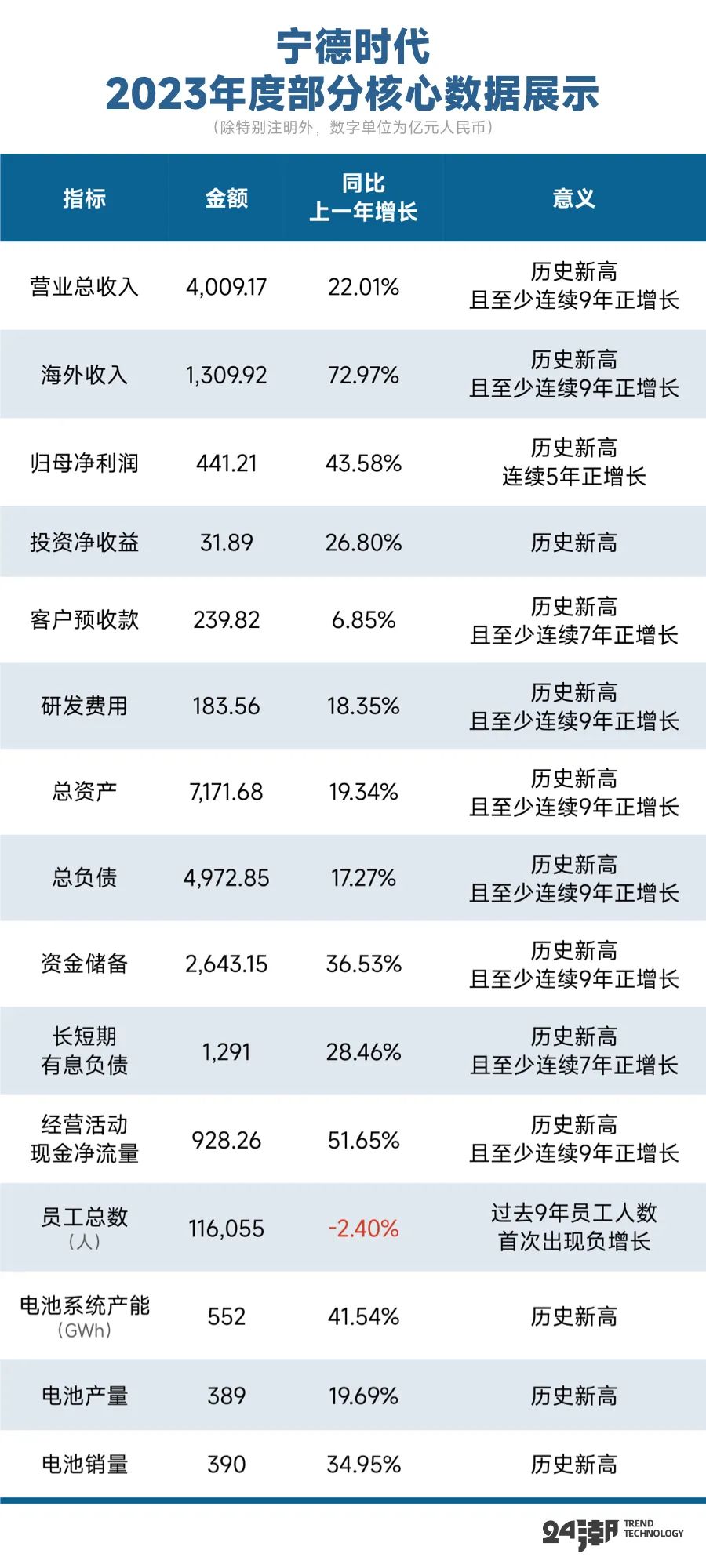

强大主要体现在宁德时代总资产、总营收、海外收入、净利润、资金储备、产销量等核心数据全面刷新历史最高记录;强势则体现在对上下游供应商与客户强大的议价能力上,比如截止2023年末宁德时代预收款(合同负债)规模达到了历史新高的239.82亿元,2023年其全年经营现金流净额也达到了历史新高的928.26亿元,综合毛利率为22.91%,同比上一年增长了2.66个百分点,这在激烈竞争与博弈的锂电产业意味着什么,不言而喻。

不过,笔者进一步分析发现,宁德时代也并非没有压力,比如从季度走势看,2023年第四季度(10-12月)宁德时代营收与归母净利润分别为1062.40和129.76亿元,分别同比下降了10.16%、1.23%,而2022年同期分别增长了107.48%和60.60%。

财报显示,2023年宁德时代电池系统(动力电池与储能)产能利用率降至70.47%,同比下降了12.93个百分点,为近五年最低值。

另据24潮产业研究院(TTIR)统计,宁德时代员工规模首次出现下降,2023年末员工规模为116055人,较2022年末减少了2859人,为2015年以来首次负增长。

此外,宁德时代资产负债率已经连续3年保持在70%左右高位区间波动,截止2023年末宁德时代长短期有息负债规模为1291亿元,历史首次突破千亿大关。

产业龙头尚且如此,产业中其他企业面临的压力,甚至风险不言而喻。

当前的产业背景是在顶级资本狂热追逐下,整个锂电产业已进入新一轮残酷的产业竞争与洗牌周期。尤其在过去一年多时间,动力电池产业频繁出现动辄数十亿,乃至上百亿的重大项目,综合市场信息,2023年至今,动力电池全产业链计划投资规模已超过12000亿元。

此前据24潮产业研究院(TTIR)统计,仅20家动力/储能电池企业2025年产能规划已达6188GWh。若考虑全球范围内其他产业巨头的发展规划,2025年全球动力/储能电池企业产能规划很可能将超过8000GWh。

锂电产业进入超级产能过剩时代近乎已是新的共识。

大约一年前,宁德时代董事长曾毓群就曾判断,未来的新能源产业竞争,不再是性价比之争,而是复杂国际形势下的资源掌控、极限制造、全球交付、大型场景应用等综合实力之争,是政策支持下和龙头企业引导下的产业集群之争。

综合最新产业趋势及变化看,未来动力电池产业博弈很可能将进一步加剧。这种形势下无疑极大拷问企业们的战略水平、创新策略、资本实力、进击节奏与应变能力。此时,巨头的选择和走向备受市场关注,他们每一次重大战略的实施或调整,都可能对未来产业格局产生深远影响。未来我们将全面持续追踪、研究产业巨头的在研发、一体化、资本等方面的战略布局与进展,供读者朋友阅读及参考。

(本文仅供参考,不构成投资建议)

评论