界面新闻记者 |

界面新闻编辑 | 崔宇

随着全球化和资本市场的不断深化,中国企业在A股、港股、美股等市场的上市活动日益频繁,上市公司数量与市值规模持续扩大。与此同时,在区域经济优势互补协调发展的战略指引下,各地区产业结构、产业创新和产业转型各具特色,上市公司有着明显的区域特征。上市公司作为经济的领航者和风向标,其区域分布、行业分布以及业绩和市场表现,不仅反映了各地区经济发展的活力和潜力,也体现了各地区的产业结构、资源分配和政策导向。

界面智库推出的“上市公司区域图鉴”系列报告,旨在通过研究不同区域(包括31个省行政区及下属地级市)在不同时间维度的上市公司数量、市值、行业构成和财务指标等多维数据,帮助政策制定者、投资者和研究者透过上市公司来了解和评估各地区的经济发展水平、优势产业布局以及产业集聚和关联程度等。

相关阅读:

31省市上市公司数量大比拼:这三个地区科创属性最强 | 上市公司区域图鉴①

优势产业都是啥?31省市上市公司行业分布大起底 | 上市公司区域图鉴②

谁的优势更大?从区位熵透视31省市上市公司产业集聚度 | 上市公司区域图鉴③

在本系列报告的第一篇,界面智库对截至2023年末的31个省级行政区(不包含港澳台地区)上市公司的数量、市值以及上市板块等基本情况进行了描述分析,并在第二篇与第三篇报告中对各省市优势产业及产业集聚情况进行了初步分析。

党的十八大以来,中国的经济格局发生了深刻变革,资本市场也呈现出蓬勃发展的态势。在这一背景下,作为系列报告的第四篇,本文将对第一篇报告中截至2023年末的存量数据进行拓展分析,聚焦党的十八大(以下简称“十八大”)以来全国31个省级行政区(不包含港澳台地区)上市公司的数量、市值以及上市板块等基本情况变化,旨在揭示各省市上市公司十八大以来的发展态势和特征。数据起始日设定为2013年1月1日,结束日设定为2023年12月31日。

根据Wind数据整理,十八大以来共有162家A股、168家港股以及73家美股合计403家中国上市公司退市摘牌,报告对上述公司在各时点的上市状态予以充分考虑,文中所描述的“上市公司数量增长”指代上市公司在区间的净增长,即新上市数量减去摘牌数量。

我们发现,十八大以来,中国上市公司的数量呈现出稳步增长的趋势,市值规模同步不断扩大,上市板块也日益多元化。同时,我们还注意到,各省市在不同经济基础、产业结构、政策支持和市场环境的背景下,呈现出强者恒强的态势。

一、强者恒强,广东、浙江、江苏增量增速“双高”

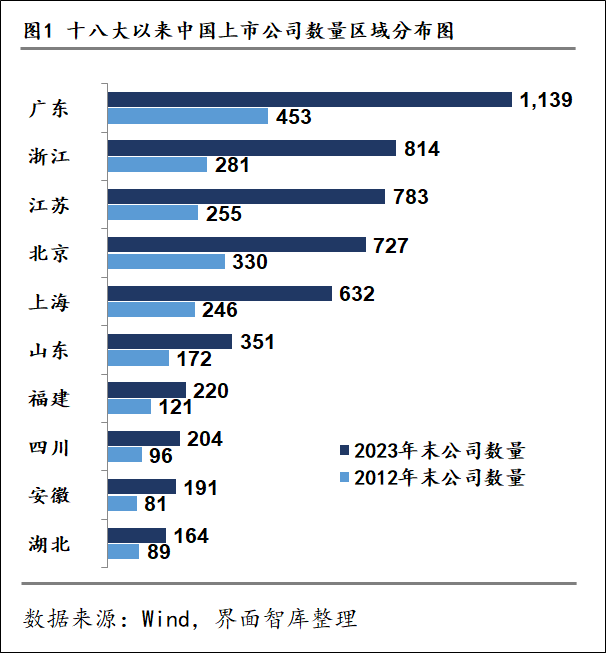

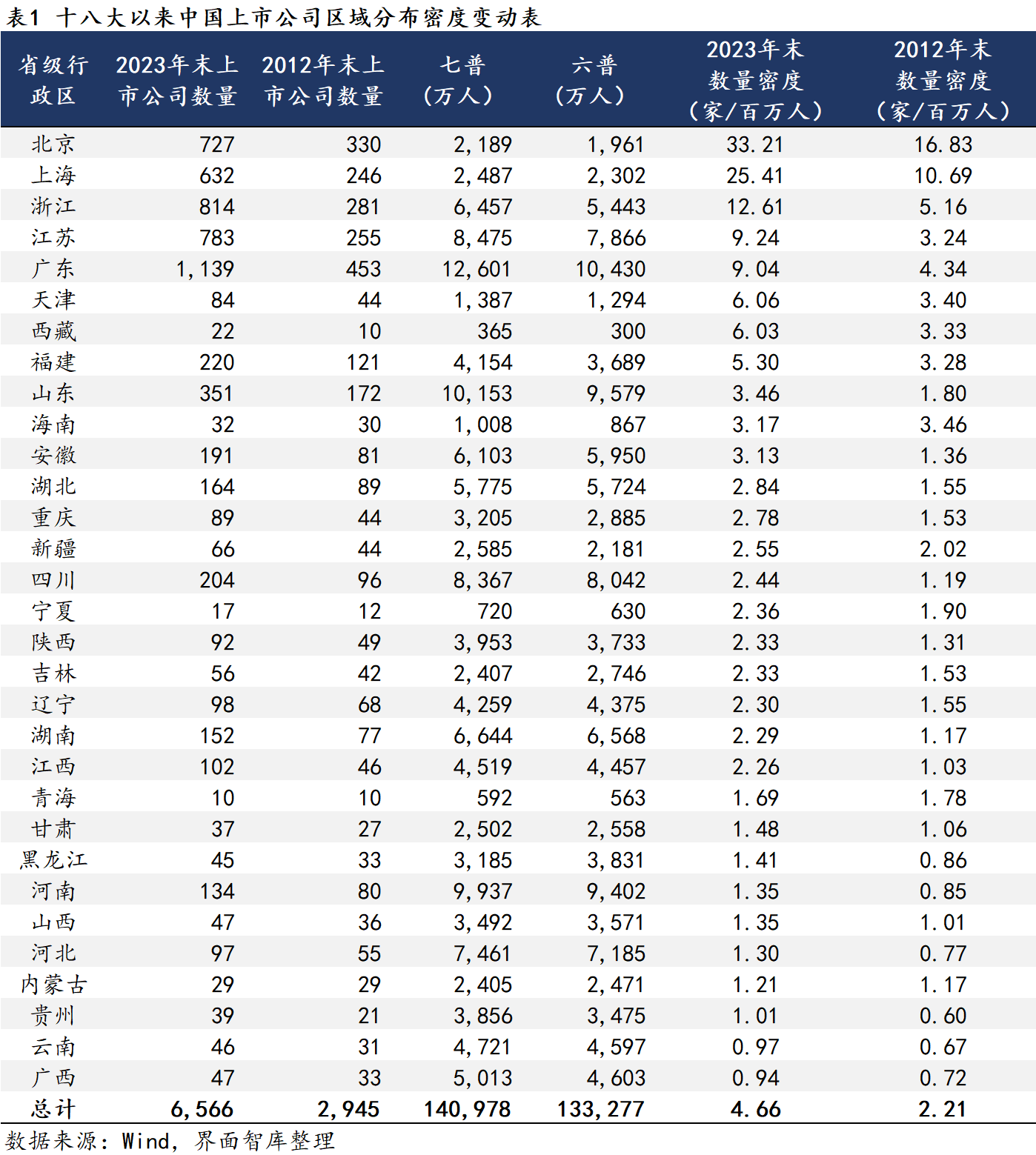

截至2023年末,中国内地A股、美股、港股上市公司合计数量为6566家,这一数字较2012末的2945家显著增长123.0%。具体而言,十八大以来上市公司数量增长3621家,其中,十八大期间(2013-2017年)增长1261家,十九大期间(2018-2022年)增长2033家。

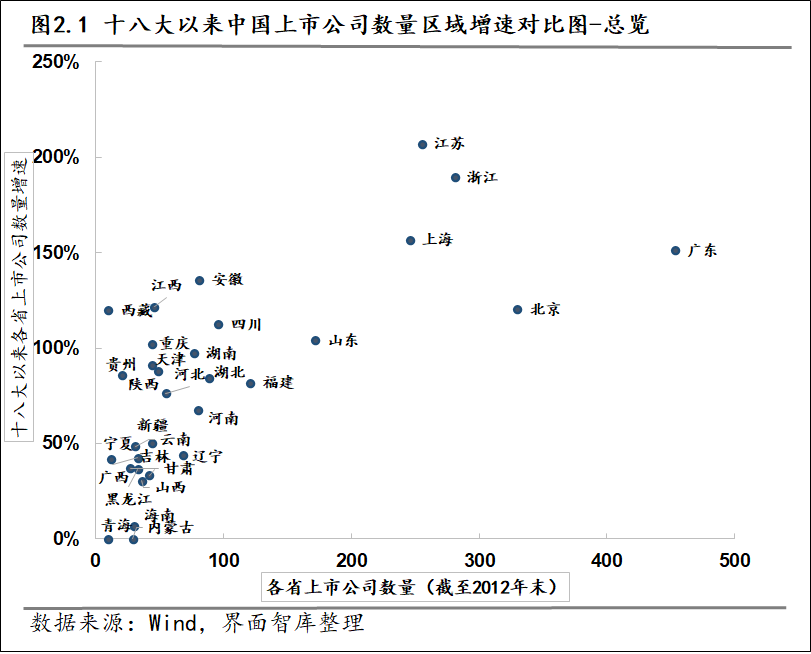

各省市强者恒强的态势较为明显。十八大以来,各省市上市公司2012年末数量较高的省市期间均保持了高增速、高增量的“双高”增长。

从增长数量上看,增量排名前五与截至2023年末的存量排名前五一致,广东、浙江、江苏等省市表现尤为突出。其中,广东的上市公司数量从453家增长至1139家,增长数量高达686家。工业强省浙江和江苏的增长数量也均超过了500家,分别为533家和528家,尤其是十九大期间两省上市公司数量分别大幅增长295家和305家,相较十八大期间高出近一倍。北京与上海的上市公司数量十八大以来也分别高速增长397家与386家。此外,增量过百家的省市还有山东179家、安徽110家、四川108家。

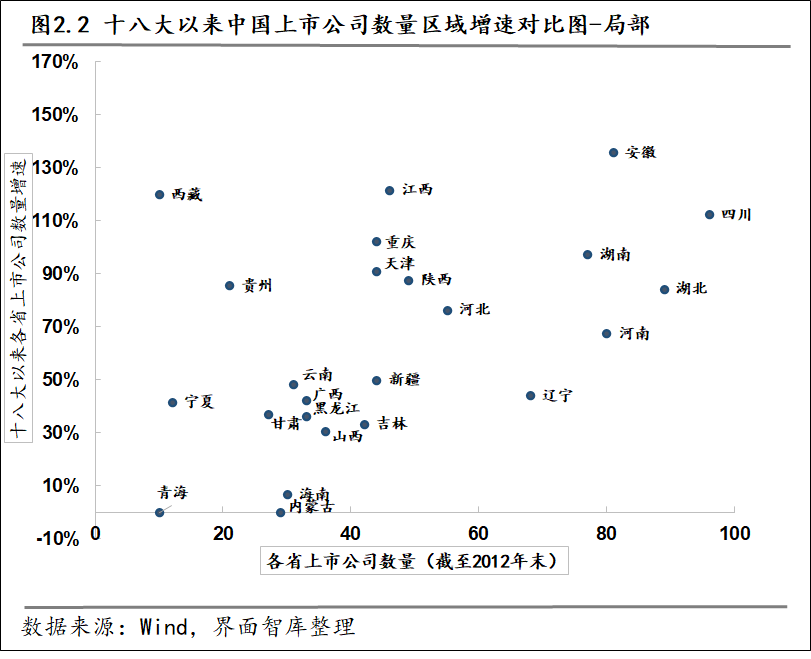

从增长率的角度看,存量排名前五的省市增速亦处于领先地位,其中,广东增长率高达151.4%,浙江和江苏的增长率也分别达到了189.7%和207.1%,北京与上海也保持了120.3%以及156.9%的快速增长。与此同时,内陆地区如四川和安徽等省市也展现出了良好的增长势头。这些省市的上市公司数量虽然基数较沿海地区低,但增长速度较快,增长率均超过了100%,显示出十八大以来区域经济发展的潜力和活力。

然而,我们也注意到,一些省市的上市公司数量增长相对较慢。例如,青海、内蒙古、海南、宁夏、甘肃、山西、黑龙江、广西、吉林等省市的上市公司数量增长均不足15家,增长率也相对较低,均未超过50%。这些地区受限于经济基础、产业结构以及地理位置等因素,上市公司数量相对较少,增长速度也较为缓慢。海南由于陆地面积为我国除直辖市及特别行政区外最小的省级行政区,故其上市公司数量增量受限。

综上所述,党的十八大以来,中国各省市上市公司数量的增长情况呈现出明显的地域差异。东部沿海地区以及部分内陆经济发达地区的上市公司数量增长较快,广东、浙江和江苏等省市的上市公司数量不仅基数大,而且增长速度快,遥遥领先于其他省市。相比之下,一些西部地区和边疆地区的上市公司数量增长则相对滞后。

二、公司质量提升,北京和广东市值增长超10万亿

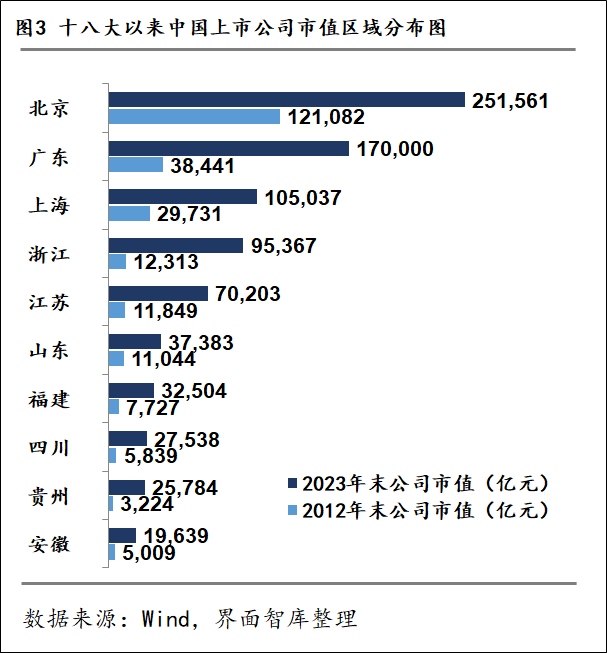

截至2023年末,中国内地A股、美股、港股上市公司合计市值为999777亿元,这一数字较2012年末的299584亿元显著增长233.7%。具体而言,十八大以来上市公司市值增长700193亿元,其中十八大期间增长428414亿元,十九大期间增长301338亿元。总体来看,十八大以来上市公司市值增速大幅超过了公司数量的增速,表明公司整体质量在快速提升。

从市值增长绝对量上看,广东、北京、江苏、浙江和上海等省市表现尤为突出。广东的上市公司市值从38441亿元增长至170000亿元,市值增量达到了131599亿元。北京以130479亿元的增量紧随其后,浙江、上海和江苏的增量也均超过了50000亿元。

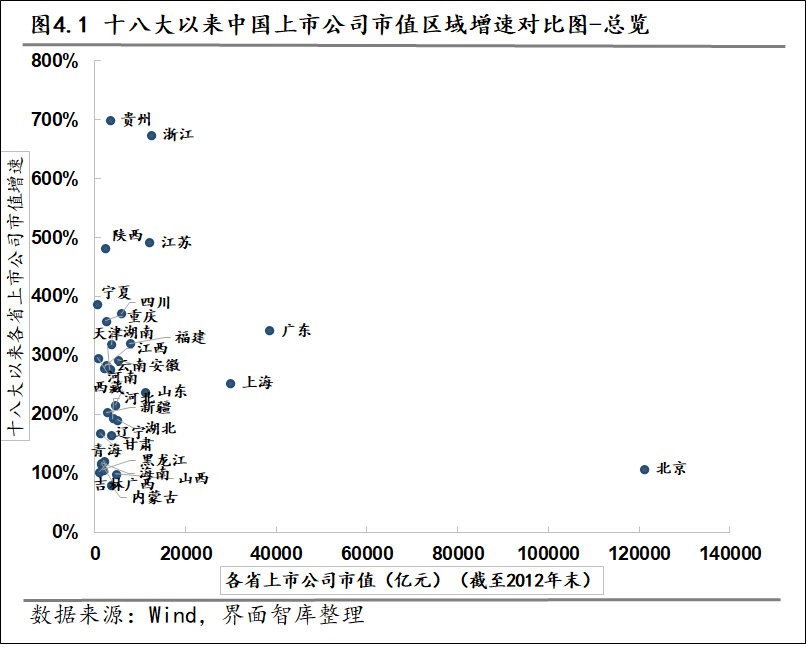

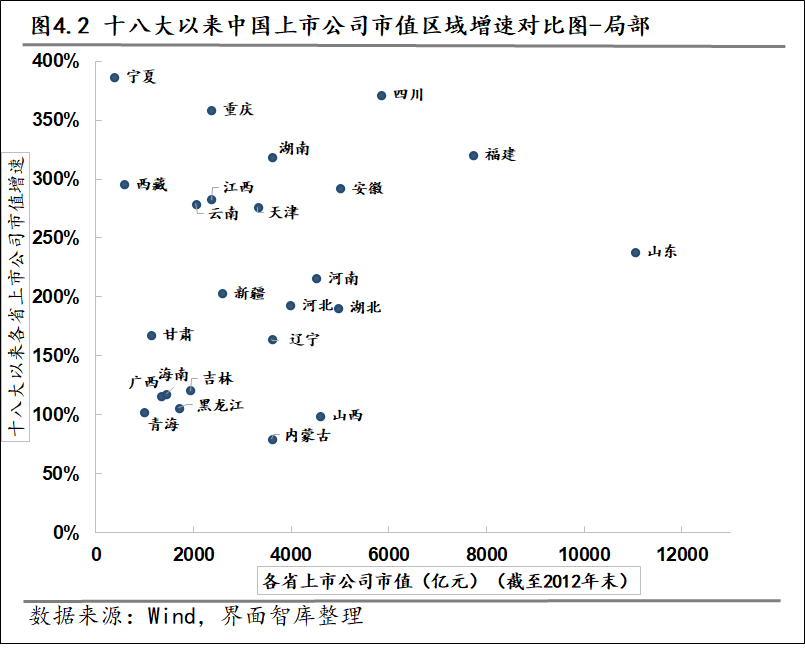

从市值增速上看,贵州一枝独秀,十八大以来增速高达699.7%,这主要归功于区域核心上市公司贵州茅台市值的快速提升。贵州茅台在11年间市值从2170亿元增长至21682亿元,市值规模扩大近十倍。浙江的市值增速紧随其后,达到674.5%。浙江在十八大以来新增上市公司数量多达500余家,其中不乏阿里巴巴、农夫山泉、网易这样的巨型企业。江苏和陕西也同样实现了较高的增速,增速分别为492.5%与482.5%。

东部沿海地区以及部分内陆经济发达地区的上市公司市值增长较快,与这些地区的经济发展水平、产业结构、市场化程度以及政策环境等多方面因素密切相关。相比之下,一些内陆地区或经济相对欠发达地区如青海、广西、黑龙江的上市公司市值增长相对较慢,11年间公司市值提升幅度小于150%。这些地区受限于经济基础薄弱、产业结构单一、人才流失等问题,上市公司数量少且市值规模相对较小,增长速度也较为缓慢。

同时,一些资源型省市如山西、内蒙古等,虽然拥有丰富的自然资源,但由于产业结构单一、转型升级缓慢等问题,上市公司市值增长亦相对较慢,增速分别为99.2%与79.5%。北京则由于老牌金融与能源央企体量太大,虽然绝对增量十分突出,但是大基数影响下实际增速则显著落后其他头部省市,增速仅为107.8%。

三、上市公司数量密度值差距扩大,江苏反超广东

为了衡量各省市的人均上市公司水平,我们引入了密度指标,其中2023年末数量密度通过各省级行政区上市公司数量除以2020年各地第七次普查常住人口(百万人)计算取得,2012年末数量密度通过各省级行政区上市公司数量除以2010年各地第六次普查常住人口(百万人)计算取得。由于上市公司数量密度与市值密度除内蒙古与贵州外大体趋同,因此下面选取数量密度结果进行对比。

可以发现,排名靠前的省市与排名靠后的省市之间的差距正在逐步拉大,强者恒强的趋势依然成立。虽然公司数量排名较高的省市,其人口也在增长,但是人口增长的速度远比不上上市公司数量增长的速度。

换句话说,直辖市及东部沿海地区上市公司数量密度显著高于其他地区的态势,在十八大以来并未发生明显改变。其中,北京上市公司数量密度值由2012年末的16.83家/百万人增至33.21家/百万人,上海上市公司数量密度值由2012年末的10.69家/百万人增至25.41家/百万人。江苏由于公司数量快速增长,其密度值反超广东,由2012年末的3.24家/百万人增至9.24家/百万人。

仅有两个省市上市公司数量密度值呈下滑态势。排名及数值变动比较突出的是海南,排名由第五位落至第十一位。十八大以来,海南新增上市公司较少,平均一年不到一家。自2018年起,海南仅有两家公司实现上市。而在这期间,海南共有6家公司退市,叠加人口增长的影响,导致海南上市公司数量密度值呈现下滑。另一个出现下滑的省市是青海,其公司数量在十八大以来未能实现净增长,人口增长导致其数量密度值下滑。

四、内陆地区高新技术上市公司增长迅速,安徽和四川占比大幅增长

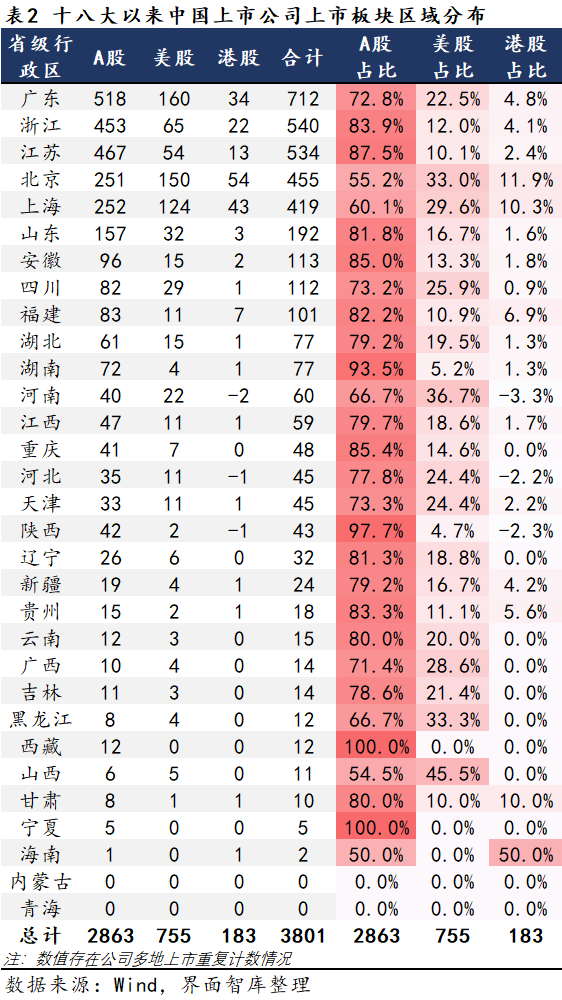

中国上市公司上市板块区域分布图展示了各区域上市公司上市板块的差异,上图反映了2012年末至2023年末中国公司在全球各板块上市的情况。可以发现,一些地区的上市公司更倾向于在A股市场上市,如西藏、宁夏、陕西和湖南的上市公司大都为A股上市公司,其A股上市率超过90%。江苏、浙江两大省市在A股上市占比同样较高,分别达到87.5%与83.9%。而另一些地区则在美股或港股市场存在更高的上市公司比重,如北京、上海。此外,山西和河南在港股上市有更高的权重。这种差异一定程度反映了当地的产业结构特征、企业国际化程度以及资本市场开放程度。

我们将北交所、上交所科创板、深交所创业板、联交所创业板和纳斯达克主板定义为“高新技术板块”。根据表3,可以发现,十八大以来,大部分省市的高新技术板块占比相较2012年末均有大幅提升,且集中在内陆区域。其中安徽由10.7%上升至39.2%,占比增长28.5个百分点,四川由8.1%上升至36.1%,占比增长28.0个百分点。江苏、西藏和湖北紧随其后,占比增长超25个百分点。

评论