界面新闻记者|梁怡

上市第四个交易日,荃信生物(02509.HK)破发。3月25日,荃信生物报收18.16港元,大跌13.32%,总市值为40亿港元。

3月20日,荃信生物在香港联合交易所主板上市,发行价为每股19.80港元,募集约2.39亿港元。当天荃信生物股价以27.40港元/股高开,收于24.50港元/股,涨幅23.74%,总市值为54.41亿港元。

荃信生物是一家针对自身免疫及过敏性疾病生物疗法的临床阶段生物科技公司,由于未有产品获批上市,不断的研发投入,2021年、2022年以及2023年前三季度公司合计亏损约11.24亿元。

内部“烧钱”,外部资本“供血”。荃信生物上市前迎来多轮融资。

目前,荃信生物在研产品预期首个商业化、进展最快的是QX001S产品,而华东医药早在2020年(000963.SZ)已战略布局。

未有产品获批上市

荃信生物创办于2015年,是一家完全专注于针对自身免疫及过敏性疾病生物疗法的临床阶段生物科技公司,涵盖皮肤、风湿、呼吸道及消化道疾病四个主要领域。

弗若斯特沙利文数据显示,2022年,自身免疫及过敏性疾病的市场规模为1875亿美元,占所有药物总额的12.5%。在2022年最畅销的100种药物中,约五分之一是自身免疫或过敏性药物,包括Humira(阿达木单抗)及Stelara(乌司奴单抗)。2020年,中国自身免疫及过敏性疾病患者总数超过4.2亿人,市场规模仅为72亿美元;相比之下,美国自身免疫及过敏性疾病患者达1亿人,但市场规模已达956亿美元。

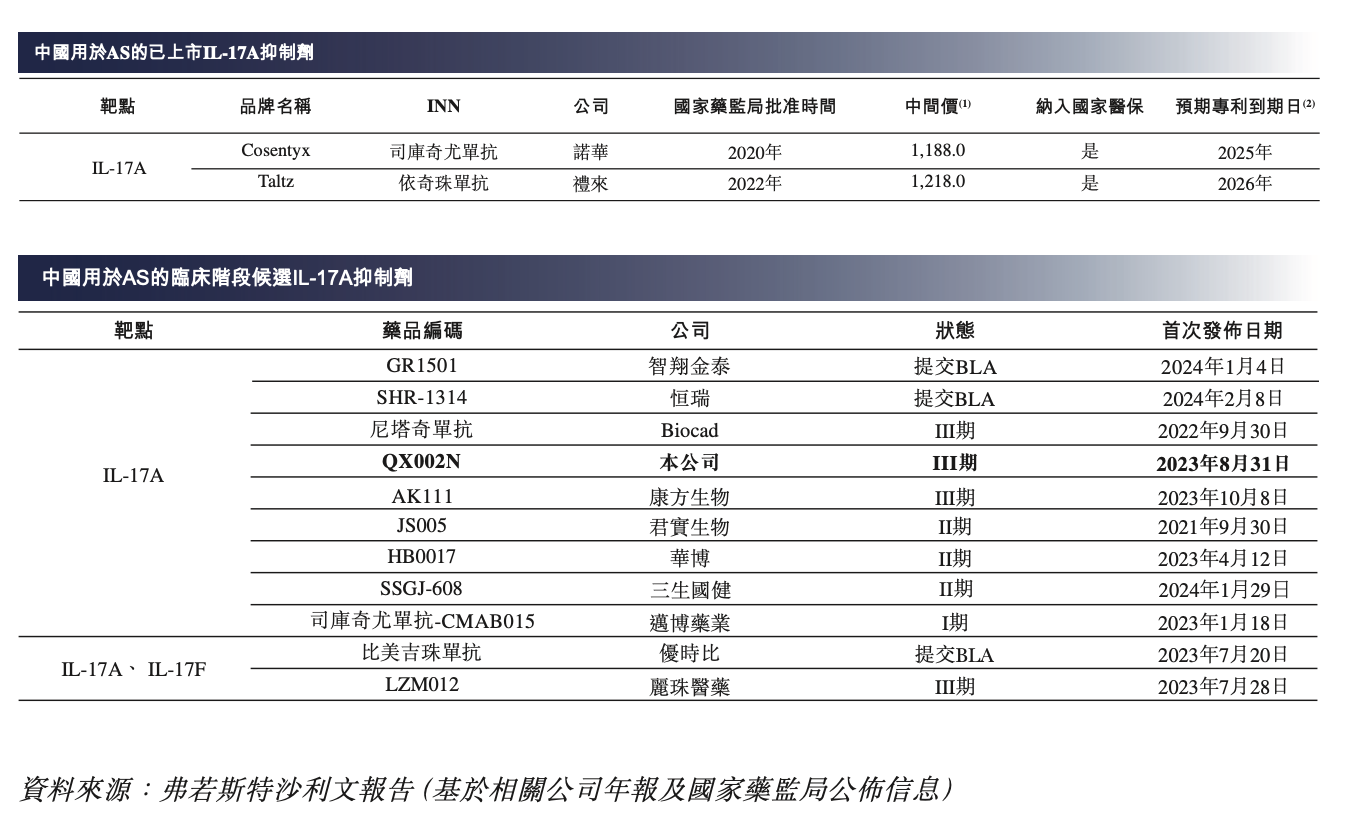

目前,荃信生物拥有两个核心产品QX002N及QX005N,以及其他7种管线候选药物,其中4种处于临床阶段。QX002N是一种处于III期临床试验的IL-17A抑制剂,治疗强直性脊柱炎(AS)疗效良好。QX005N则是一种阻断IL-4Rα的单克隆抗体(mAb),而IL-4Rα是一种针对广泛适应症进行研究的经验证靶点。

值得注意的是,荃信生物的两大核心产品处于市场广阔但商业化竞争激烈的阶段。

2022年,中国AS药物市场规模为18亿美元,预计到2030年将达到65亿美元,复合年增长率为17.4%。目前,中国有两种IL-17A抗体药物(即司库奇尤单抗及依奇珠单抗)获批准用于治疗AS,两者亦已获FDA批准。除荃信生物的QX002N外,中国还有十种处于临床阶段适用于AS靶向IL-17的候选生物药物。

2022年,中国AD药物市场规模为10亿美元,预计于2030年将快速增长至71亿美元,复合年增长率为23.3%。目前,度普利尤单抗是中国唯一获批用于治疗AD的生物药物,除荃信生物的QX005N外,中国还有多种IL-4Rα靶向用于治疗AD的获批生物药物及处于临床阶段的候选生物药物。

未有产品获批上市,不断地研发投入,荃信生物仍处于亏损之中。

2021年、2022年以及2022年前9个月、2023年前9个月,荃信生物分别亏损4.27亿元、3.12亿元、2.06亿元及3.86亿元,其中对应的研发开支分别为1.52亿元、2.57亿元、1.90亿元、2.63亿元。

一位从事港股IPO业务的律师对界面新闻表示,“就这类还没商业化的生物医药企业而言,更多考虑技术水平高低,其获得收入的方式很多时候并不需要自己实际生产药物/医疗器械。当他们的某一项技术在行业内非常有突破性,而且拿到了专利授权后,一般就可以通过对外license-out的方式获得专利使用费”。

该人士还表示,但接下来,通常投资人主要会关注已经或即将进入临床阶段药物/器械的企业,而这个临床各个阶段的数据表现就很关键了。

华东医药提前布局

生物医药向来是“烧钱”的行业,谁在给荃信生物供血?

上市前,荃信生物共获得6轮外部融资,C轮投后估值约35亿元。

而在众多投资者中,尤为关注的便是3.7亿元的B+轮—战略融资,唯一资方是华东医药(000963.SZ)的全资子公司中美华东。截至3月20日,中美华东为第一大外部股东,持股比例达到16.17%。

公开资料显示,华东医药的业务覆盖医药全产业链,拥有医药工业、医药商业、医美、工业微生物四大业务板块,并形成以慢性肾病、移植免疫、内分泌、消化系统等领域为主的核心产品管线。2023年上半年,公司实现营业收入203.85亿元,同比增长12.02%;实现归属于上市公司股东的扣除非经常性损益的净利润14.27亿元,同比增长12.24%。

2020年8月,荃信生物与中美华东就QX001S在中国的联合开发及独家商业化订立战略合作协议。根据QX001S框架协议,荃信生物同意授予中美华东在中国的联合临床开发、生产及独家商业化QX001S的权利。荃信生物保留QX001S在中国境外的全部开发及商业化权利。

据悉,QX001S是一种用于治疗银屑病(Ps)的IL-12/IL-23p40抑制剂,是首个在中国提交生物制品许可申请(BLA)的国产乌司奴单抗生物类似药,并计划开发用于治疗溃疡性结肠炎及克罗恩病。

中美华东应为QX001S在中国的药品上市许可持有人(「药品上市许可持有人」),独家开展QX001S的上市活动及商业化,并应作出商业上合理的努力促进QX001S的商业化。荃信生物专注于CMC的附属公司江苏赛孚士生物技术有限公司(「赛孚士」)将全权负责QX001S在中国的商业化生产(「产品供应」),供应单价将根据我们预计制造QX001S所产生的实际成本另加有关制造的25%成本加成(「成本加成」)厘定。

此外,于联合开发期间,中美华东将负责QX001S的临床试验、监管沟通及注册相关的任何费用;我们将负责QX001S商业化前的样品生产、工艺开发及优化的相关费用。中美华东及我们将按50:50的基准对QX001S在中国销售产生的累计税前利润(根据QX001S框架协议计算),抵销于过往年度产生的QX001S商业化应占累计亏损(如有)后分成,惟制造QX001S的成本加成的50%将进一步从我们的应收税前利润中扣除,并转归中美华东的部分。

界面新闻注意到,实际上,在荃信生物的管线产品中,预期首个商业化、进展最快的是QX001S。双方计划于2024年下半年开始商业化QX001S。中美华东已于2023年7月于中国提交BLA,而该BLA已于2023年8月获国家药监局受理。

与此同时,华东医药的全资子公司华东医药投资控股(香港)有限公司(简称“华东投资”)作为基石投资者认购了荃信生物0.89%的股份。

此外,荃信生物的股东还包括俞敏洪旗下的洪泰健康,以及深圳国资背景的远致富海、泰州国资背景的泰州健鑫、融健达,还包括前海倚锋、江苏经纬创投、冠亚投资、同创伟业、朗玛峰创投、勤智资本、瑞享源基金、同人博达、勤智资本等一众投资机构。

评论