文|毒眸 杨睿琦

编辑|张嘉琦

你可能没看过短剧,但一定听过关于短剧的暴富神话。

围绕短剧的讨论,总是离不开令人心动的数字,《我在80年代当后妈》单日充值2000万、《无双》8天破亿、“短剧夫妇月赚4亿”“市场规模逼近电影”等消息更是让人对短剧市场充满好奇。

《我在八零年代当后妈》(图源:微博)

然而在惊人数字背后,一个需要思考的问题是:短剧真的这么赚钱吗?如果真的赚钱,又是谁在赚?怎么赚?

已经不止有一位业内人士出来表态,千万上亿的充值收入背后,是几乎与之相当的投流收入,落到口袋里的钱只是零头;火爆的小程序短剧,拿大头的还是平台,制作团队更像“打工人”。

面对这些问题,毒眸和多位短剧从业者进行了交流,梳理出目前短剧赚钱的三大业务模式,以及对应的商业化路径。

希望在令人目眩神迷的夸张数字背后,为行业内外的关注者们回答真问题,提供冷思考。

01 充值破亿,用户的钱怎么赚?

回答短剧如何赚钱的问题前,先要明确短剧的产品性质,这是一个相当“轻巧”的to C产品。

和传统的分账剧、院线电影相比,短剧的投资成本非常低,制作周期也短,上线审核更是迅速。

如果说开发周期动辄三五年的电影、长剧集是内容行业手工定制的奢侈品,那么短剧就是上新节奏飞快的Zara。

不仅要快速上新,还要能让用户心甘情愿掏钱,去年爆发的小程序短剧就是其中翘楚,充值千万、破亿的神话也都诞生于此。

小程序短剧脱胎于信息流广告,用同样投流分发的逻辑,将短剧切片投放到平台,吸引用户跳转小程序进行付费充值。

短剧切片跳转小程序

最早做小程序短剧的基本都是网文公司和直播公司,比如点众、容量、花生、映客等。网文公司手握大量网文IP,且网文用户与短剧用户需求可以打通,更重要的是,网文的投流及分销链路已经相对成熟,可以直接复用。巨量引擎数据显示,小程序短剧头部梯队的点众、九州都是网文起家,各自占据了抖音爆款小程序短剧18%、15%的份额。

直播公司的投流能力同样强悍,早期映客的单日投放消耗就达500万,投出诸多爆款。

某种程度上来说,这不是在用内容逻辑做产品,而是在用广告逻辑、电商逻辑打爆款。

投手将吸睛的素材片段投放在各大短视频平台,将用户引流到小程序上充值观看,等于投手们拿着“货”在对应的“场”上找对应的“人”,这是决定小程序短剧能否产生收益的重要环节。

小程序短剧

短剧想从用户手里赚到钱,会投流比会做内容更重要。

投流必须快。留给一部100集短剧的时间一般只有半个月,在这半个月的时间里,如果ROI(投资回报率)没有达到1以上就会被放弃,1.5是理想情况,1.7以上则代表“爆了”。

不过,大部分短剧都很难成为爆款,上线第一天几乎就会淘汰90%。留下来的短剧继续赛马逻辑,数据好的就继续跑,跑不出来的直接放弃。

现在投流这一环节已经生成产业链。上游专业投手和剪辑人员分析用户喜好,处理素材。可以混剪,可以二创,前三秒定生死,后三秒留悬念,主打狗血刺激,主攻爽点、痛点,可以不成逻辑,但一定要牵引观众情绪,成功“钓”到用户。

下游“带剧达人”则通过视频挂链的方式将用户引流到小程序上,一般这些“带剧达人”会拿充值费用的30%-40%,“顶级带剧王”分成70%-80%也不足为奇。

短剧带剧达人教学(图源:抖音)

嘉书科技创始人王小书曾在采访中透露,“业内收入越高的公司,投手配置越多。”嘉书科技一部剧可以配置上千人做投放;“短剧内行人”创始人颜敏也提到,“投流的核心就是拿钱换ROI。”

说到这里,就能看出小程序短剧的一个致命问题:挣得多,花得也多,投流成本几乎和收入打平,那些流传在新闻标题中的惊人收入数字,大部分都是“羊毛出在羊身上”。

做出过《无双》这种顶级爆款的丰行文化负责人李涛也说,“一部短剧,90%的收入都花在了投流上”;短剧《大妈的世界》制片人李锦则给出了更精确的数字:去掉整体成本后,利润率在5%-7%左右。

02 品牌的钱谁在赚?

C端的钱不好赚,那B端呢?

从目前的投放情况来看,作为新内容形态的短剧产品,颇得广告主欢心。快手文娱业务负责人陈弋弋就表示,“免费短剧将是一门B端生意,成为B端品牌植入、冠名的重要形式。”

美妆、新消费、母婴品牌最喜欢投短剧。包括韩束、珀莱雅、丸美、HBN、飞鹤奶粉、茶百道、SINSIN、ULIKE、追觅等在内的多个品牌已在短剧市场进行投放。

韩束投放短剧(图源:微博)

打包定制是最“豪气”的投放形式,但一般只有大品牌和头部MCN机构能够承担。比如韩束与姜十七在2023年一口气打包定制了5部都市甜宠短剧,茶百道也在同年与其合作短剧《爱有百道新鲜》;珀莱雅则和柠萌影视旗下短剧厂牌“好有本领”、完美世界旗下短剧厂牌“她的世界”合作。

《爱有百道新鲜》(图源:抖音)

这些定制短剧的人设、剧情基本全部围绕品牌展开,可以让品牌得到长视频内容难以比拟的营销曝光。比如丸美投放的短剧《双A夫妇又美又飒》,女主角就是丸美集团千金,镜头大特写展示“丸美四抗2.0”产品,台词一连串的“能去黄提亮紧致皮肤”,就连配角的台词都是“婚宴结束,丸美的股权就是我的了”。

冠名、植入也是品牌投放的主要形式,相比于打包定制,这些常见的投放形式对于品牌来说更熟悉、更具性价比也更灵活,很受新消费品牌青睐。

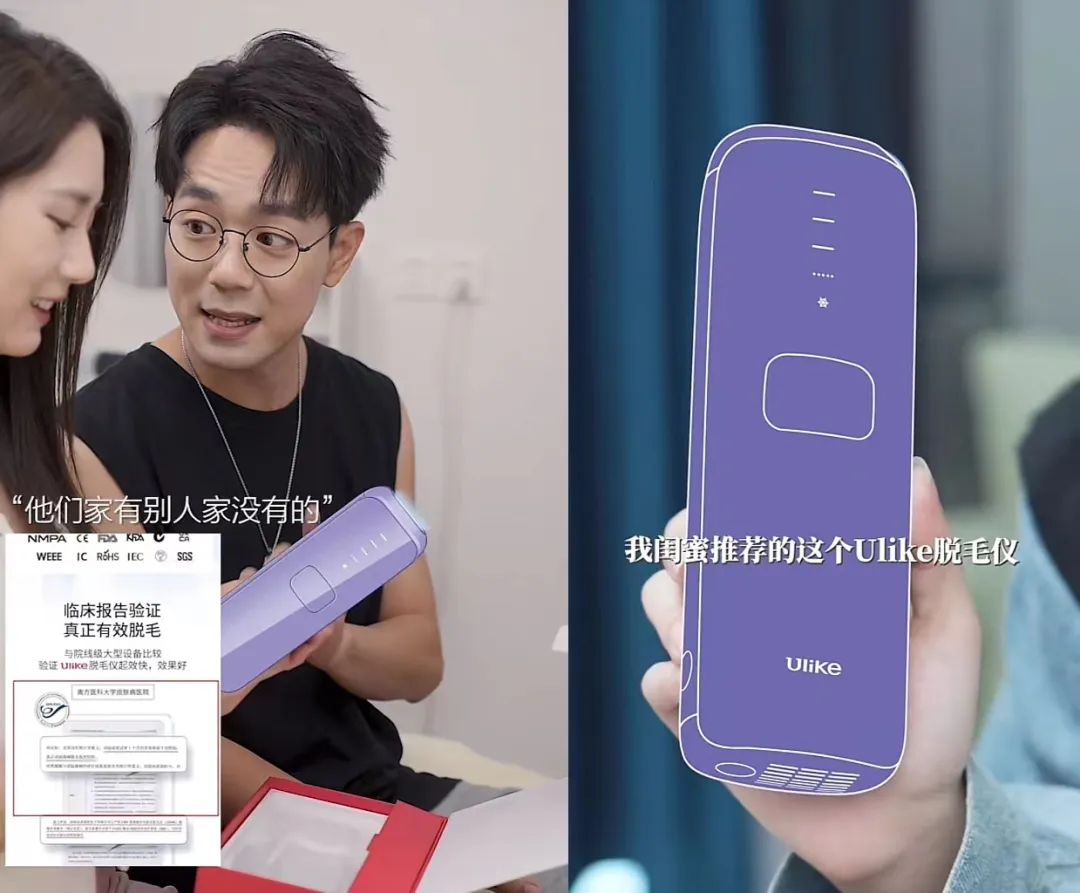

在毒眸最近的观察中,鲨鱼裤品牌SINSIN、脱毛仪品牌ULIKE、智能家电品牌追觅、护肤品牌HBN都加大了对短剧的投放力度,基本形式也是“借主角的嘴打广告”。

ULIKE脱毛仪投放短剧(图源:抖音)

比起其他内容形态,短剧吸引品牌的点还在于可以“边看边买”,借力短视频平台的电商基因,这些短剧基本都会在文案中带上品牌话题,有些短剧还会直接把品牌产品挂小黄车,用户点击即可购买,大大缩短了转化链路。

虽然品牌投放看起来很火热,但这份钱也并不好挣。

首先从投放逻辑来看,品牌投短剧,本质还是在投人投量。可以看到,美妆、新消费、母婴背后的用户其实非常相似,甚至可以说是同一批人。而“姜十七”“放扬的心心”“丁公子”这些被投放大户看起来是短剧女主,其实还是“人”,也就是说,这些品牌投放走的不是内容逻辑,而是网红逻辑,希望能通过网红将品牌与用户进行连接,或增加曝光,或促进转化。

这些博主背后都有MCN进行短剧规划布局,最具代表性的是咪蒙银色大地的姜十七。在与咪蒙签约之前,姜十七已经是短剧的头部剧情博主,但并未深入进军短剧领域,当时的业务模式还是单纯的品牌商务。

姜十七(图源:微博)

但与咪蒙合作之后,短剧为其打开了更多商业空间,定制短剧赚的钱与单纯的品牌植入不可同日而语。也就是说,这些网红自带流量做短剧,后期商业化明显也会更顺利。

但如果想在当下阶段复刻这一逻辑,必不可少的还是“红人”,可以签约现有的头部博主,也可以通过短剧捧,但不管哪种形式,前期花费都不小。

因此,没有任何基础的新公司想要赚到B端的钱,并不容易。目前能拿到B端钱的基本都还是头部MCN机构,古麦嘉禾、银色大地、OST传媒等,这些MCN机构都有短剧制作宣发一体化的业务能力,同时和平台关系密切,古麦嘉禾早在2021年就与快手达成合作,银色大地、OST传媒也与抖音“深度捆绑”。

图源:抖音

内容平台助力是短剧B端商业化的重要一环,这种助力也是相互的。一方面,做出爆款短剧的MCN,可以视为平台与品牌的连接器,通过平台推出的达人营销服务进行合作,比如抖音的巨量星图。

另一方面,短剧对于平台的整体意义也在逐渐加重。除了以短剧引流用户、引流品牌,当短剧诞生红人之后,这些红人会与平台产生更深的商业联系,比如快手短剧女王“一只璐”通过短剧快速吸粉后,已经顺利变身快手带货主播,同样与快手深度绑定的还有“御儿”“逆袭丁姐”等。这再次拓宽短剧B端商业化的维度,从网红逻辑开始走向电商逻辑。

03 打通出海通道

国内的钱不好赚,出海成了新焦点。

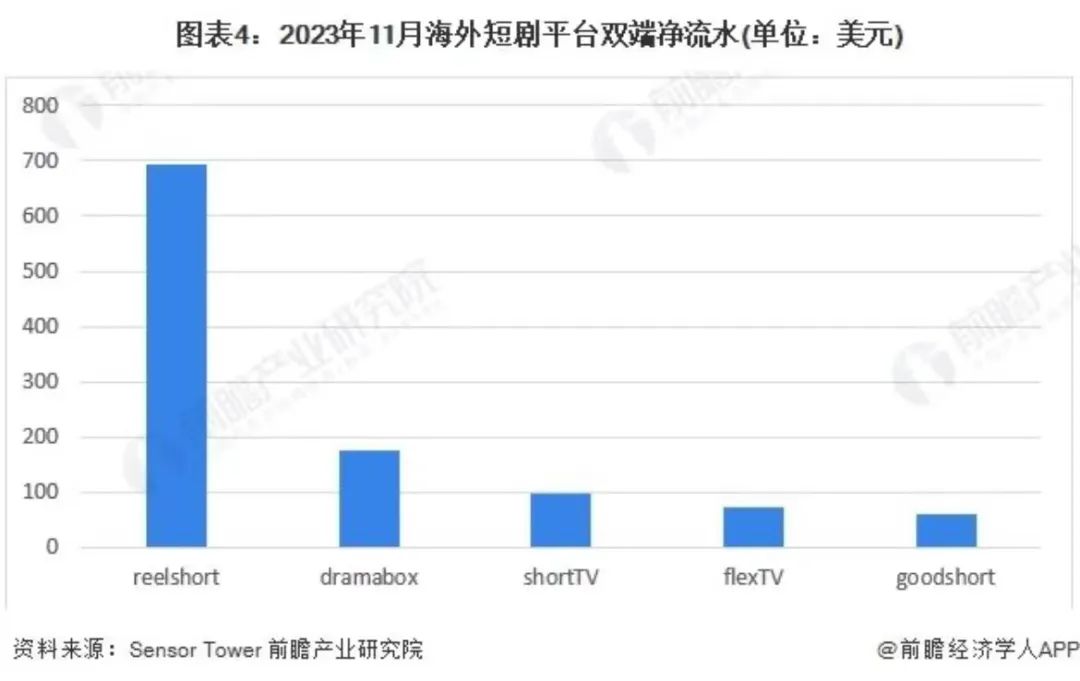

SensorTower数据显示,截至2024年2月底,已有近50余款出海短剧APP,累计下载量近5500万次,内购收入达到1.7亿美元。两大巨头分别是中文在线的ReelShort和九州文化的ShortTV,前者占据了52%的下载量和48%的收入,后者则猛攻东南亚市场,上线仅6个月累计下载量已位列海外市场第二名。

虽然是看起来不一样的用户、市场,但出海短剧仍是网文逻辑,做短剧出海的平台也多为网文公司。九州海外负责人刘金龙提到,“海外短剧发展的底层基础是中国网文出海的成熟,短剧其实是对网络小说的视频化。”

目前,主流的出海方式为爆款短剧直接推、翻拍以及本土化制作,三种方式的难度逐层增加。其中,“本土化制作”是众多海外短剧团队提及的关键词,也是接下来的业务方向。

短剧出海的难点,首先在文化差异。国内百试百灵的“赘婿逆袭”“白月光”“追妻火葬场”等经典桥段海外用户看不懂。北美用户最喜欢狼人、吸血鬼和敢打敢杀的大女主;南美钟爱黑帮题材;豪门恩怨、婆媳斗争、霸总小白花倒是在日韩及东南亚地区很受欢迎。

国外受欢迎的短剧类型(图源:微博)

除此之外,本土制作的费用相对国内也高出不少。据相关人士透露,欧美拍摄一部一百集左右的常规都市题材短剧,成本至少在30万美金以上,这几乎是国内的3-5倍。

投流成本亦十分高昂。目前海外短剧主流的投流平台为YouTube、TikTok、Facebook、Instagram、X(Twitter)、Google等。其中Tiktok占据一半,起量速度很快;Facebook走长尾效应;Google的下载转化率相对更高,广告系统的选择也更多。

APPgrowing数据显示,以ReelShort为例,其投放渠道Facebook、Instagram、Meta Audience Network、Messenger分别占比25%、25%、24%、24%。

但不管哪个平台,基本都有30%的手续费,这一花费在国内大致是5%。这也顺势提升ROI预期,海外短剧的ROI至少要到1.3以上才能实现盈利。

前期投流完成后,出海短剧不是像国内一样跳转小程序,而是跳转专属APP,对应的开发成本对出海团队来说也是一笔不小的支出。

而且为了保证产品供应,APP内至少还要储备两位数的短剧以供用户消费,以及保证一定的上新频率,这都对出海短剧公司的前期投入提出要求。

不过,引流到APP的操作也有好处,可以增强用户留存、沉淀用户,便于打开后期的私域生意,也更能承接现有的商业模式。

TikTok for Business信息显示,目前71%的出海短剧APP采用订阅模式,21%采用广告变现模式。

订阅模式一般为月付费、季付费和年付费,用户只要支付一定金额就可以在规定时间内观看内容。

单集付费则是用户可以免费看前十集或前二十集或者更多,但后续统一都需要跳转到专属APP,付费购买虚拟硬币包进行单集解锁,各家定价差异较大。

ReelShort 平均定价一集不到一元人民币,低于大部分国内短剧;但新阅旗下的GoodShort折合下来平均则是三元左右,定价偏高。

图源:微博

海外短剧用户主要来自北美,其次是巴西和印尼,北美用户也是公认付费能力最强的,东南亚则是付费能力一般但胜在用户规模大。

广告投放的情况也和国内有诸多不同。和国内美妆、新消费、母婴品牌占大头不一样,海外短剧的广告主已经出现银行、酒店等品牌,也有不少布局海外的中国品牌“盯”上出海短剧这一业务。

整体来看,不管是本土还是海外,短剧市场并没有那么多一夜暴富的神话。作为新兴的内容产品,短剧正走在一条必经之路上,这条路不应是以千万、过亿营收为衡量的爆款之路,而是回归行业本质,以优质内容为导向的更长线、健康的道路。

评论