文|桑之未

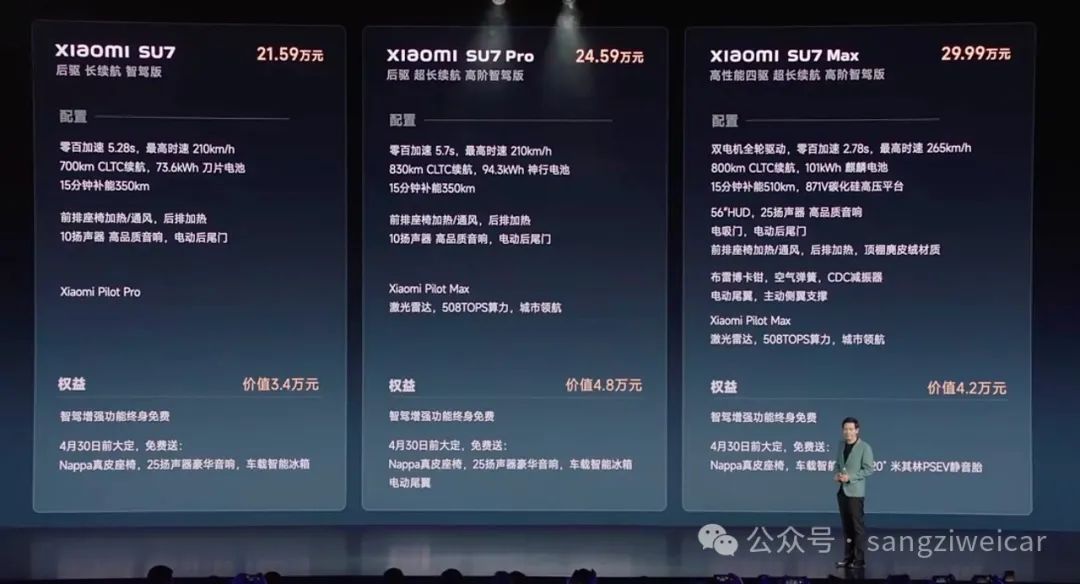

小米汽车SU7的问世,标志着小米正式进军竞争激烈的纯电中大型轿车市场。在3月28日小米公布SU7售价21.59万-29.99万和29个城市的销售启动之后,市场对这款新车型的反响和未来表现充满了期待。本篇文章旨在深入分析小米SU7的市场定位,并探讨其在目标市场的潜在销售前景。

市场定位与产品特性

小米SU7车身尺寸为4997mm/1963mm/1440mm,轴距3000mm,从车型划分上看,小米SU7属于纯电中大型轿车细分市场,小米SU7主销车型定价区间在20-30万,旨在覆盖纯电中型轿车和中大型轿车的广泛消费者群体。不过对于纯电市场,不同的车企对这两个市场考虑不同,特斯拉只做一款车型即Model 3属于中型车细分市场;极氪做两款车型极氪001和极氪007,分别为中大型轿车细分市场和中型轿车细分市场,极氪两款产品定义和定价做的均比较合理,两款车型销量没有互相影响。小米SU7在车身尺寸上具有优势,定价与竞品相差不大时,在销售上具有一定的优势。

小米SU7的轿跑车造型和优秀的车身尺寸为其在市场中提供了竞争优势。然而,车内空间局促,特别是后排座椅脚底下电池平铺没有“挖坑”,后排坐姿并不是很舒服;蔚来ET5也有此问题,对其销量有一定的影响。另外三厢轿跑车造型,在空间利用率上没有极氪001这种猎装版车型多;小米SU7更适合单身年轻人,可能会对家庭用户的吸引力造成一定影响。

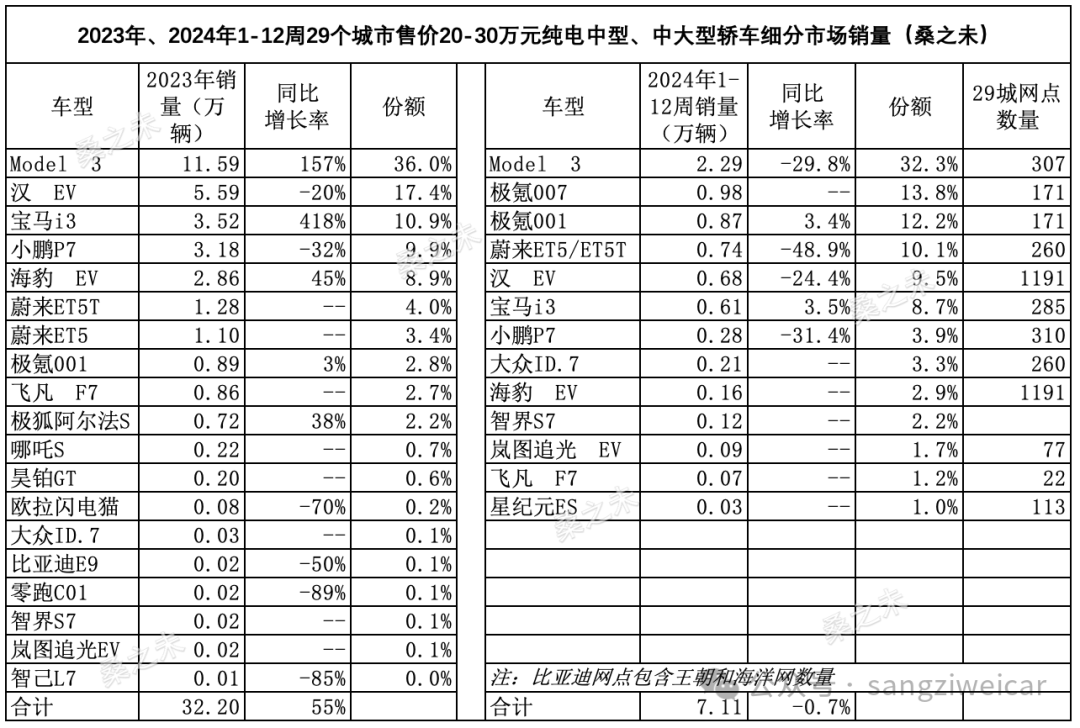

图注:小米SU7竞品销量一览 20-30万元纯电轿车市场受价格战影响 今年销量走低

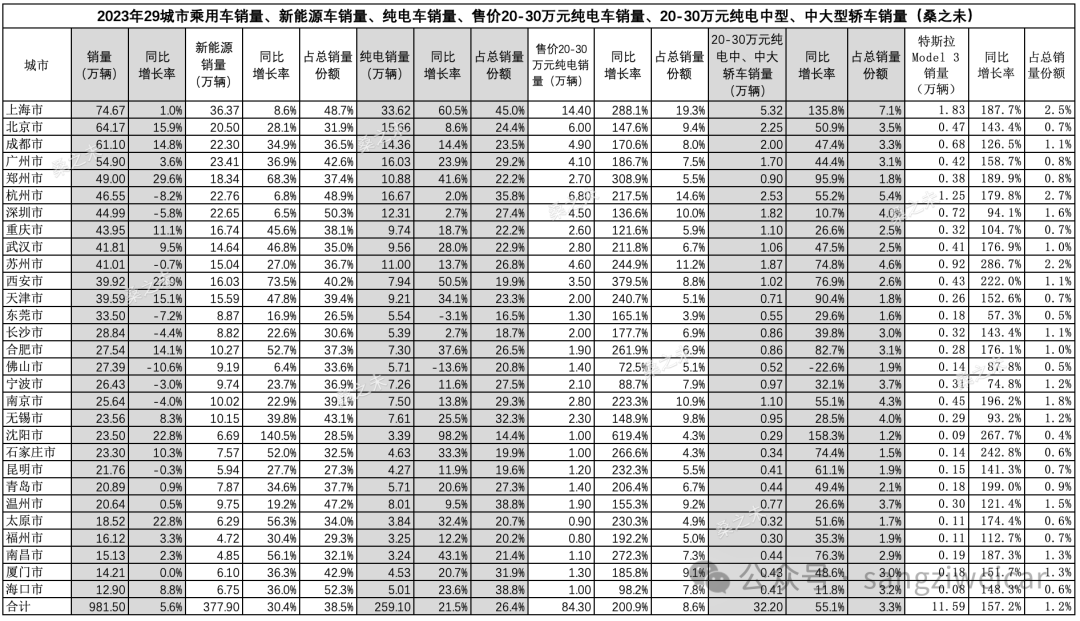

2023年29个城市售价20-30万元,纯电中型轿车和中大型轿车这两个细分市场销量为32.2万辆,同比增长55%,其中特斯拉Model 3占整体份额的36%,其次是比亚迪汉EV 市场份额占17.4%,宝马i3占10.9%。2024年1-12周(截至3月24日)这一市场累计销量为7.11万辆,同比下滑0.7%。尽管整体市场销量略有下滑,但非29个城市的销量增长16%,表明市场增长的动力正在向更广泛的区域扩散,这对于小米汽车的渠道扩张是一个积极的信号。

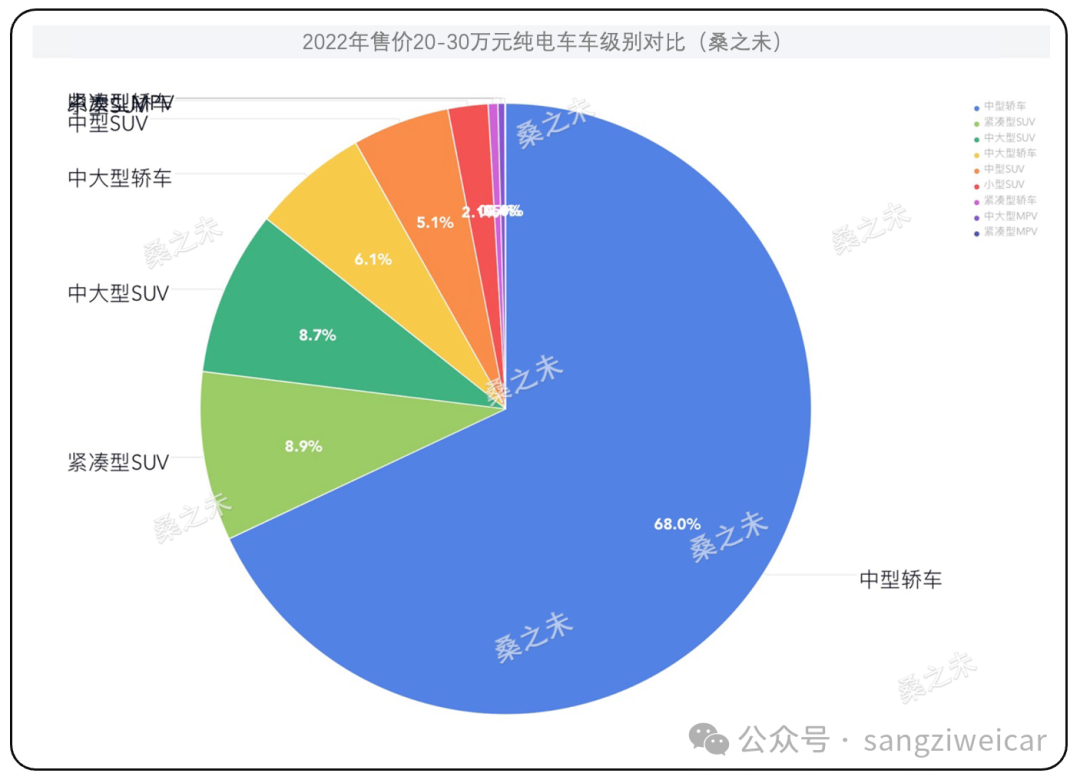

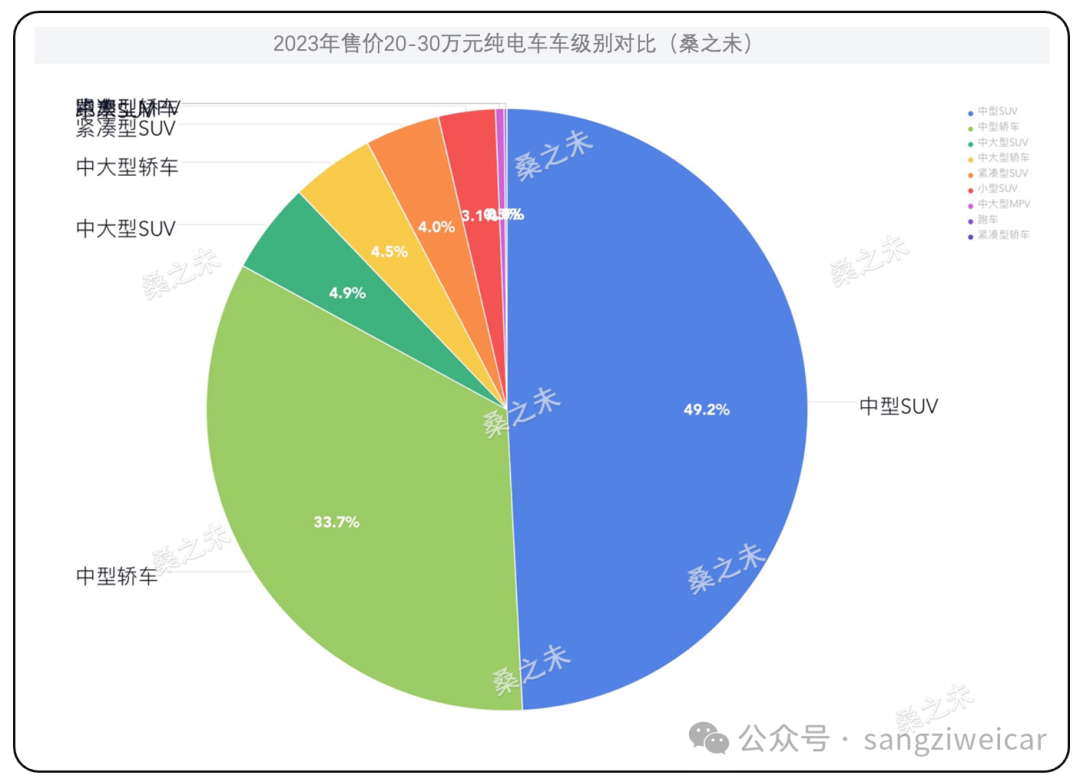

图注:2022年-2024年(1-12周累计数据) 竞争格局与策略建议

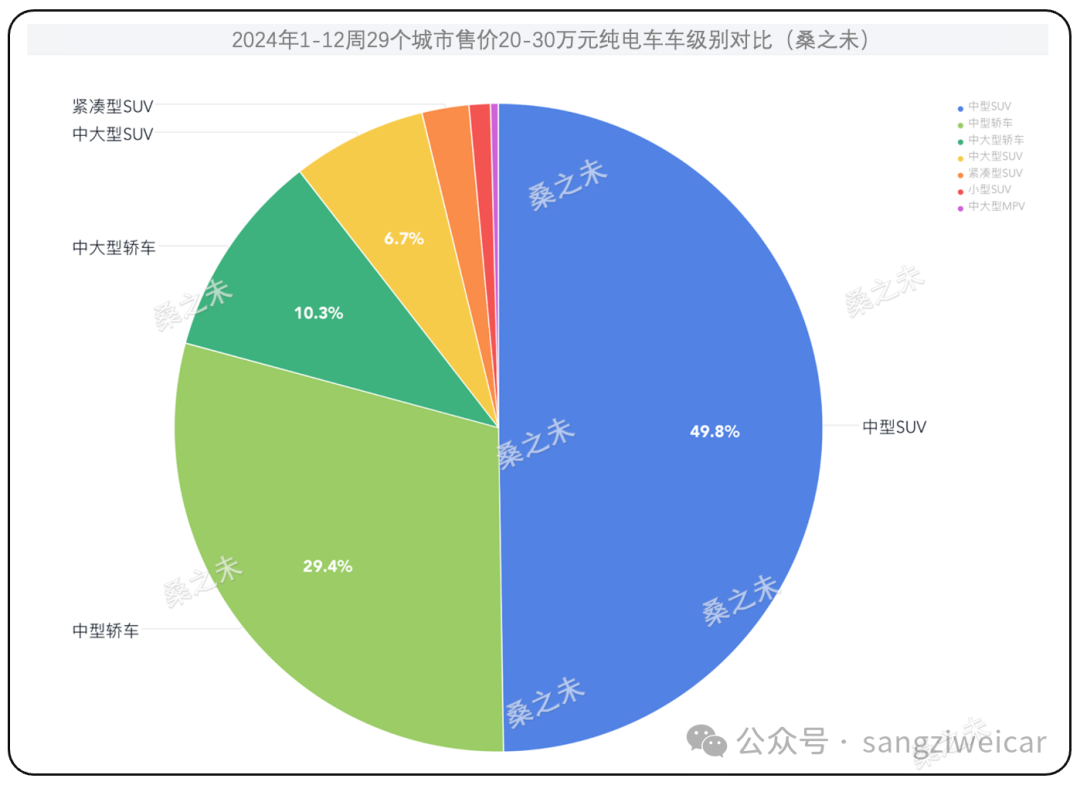

2022年-2024年(1-12周累计数据),从29城市售价20-30万元纯电车型各级别市场销量占比图中,我们可以看到,2022年中型轿车占68%的销量,2023年、2024年这一市场转变成中型SUV为主,主要是特斯拉Model Y通过降价方式,进入了这个价格区间导致市场格局的发生了比较大的变化。2023年和2024年(1-12周)这一市场SUV和轿车的占比分别是60%和40%,SUV的需求是大于轿车的需求。2024年(1-12周)这一细分市场新增车型有极氪007、大众ID.7、华为智届S7、奇瑞星纪元等,也加剧了市场的竞争。

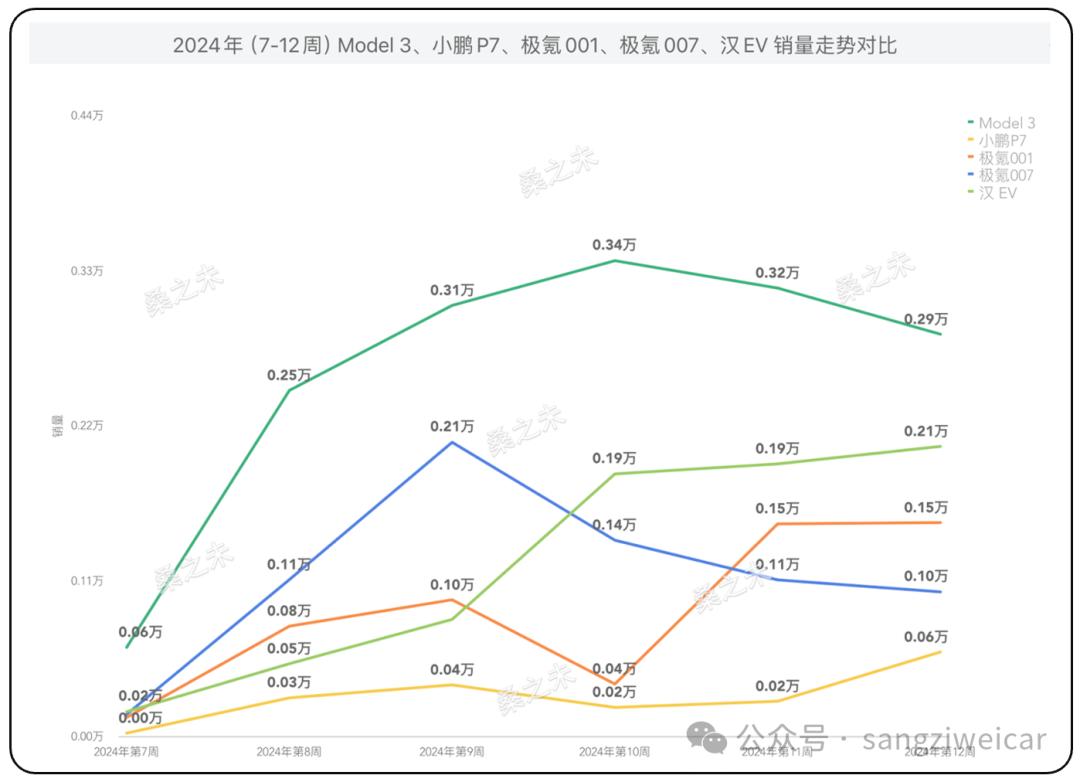

图注:极氪001、比亚迪汉EV调整售价后,周销量开始反弹

小米SU7上市后,在29个城市的主要竞争对手是特斯拉Model 3和极氪的001和007、宝马i3和蔚来ET5/ET5T、比亚迪汉EV等。这一细分市场核心竞争力是价格,极氪新上市车型007售价20.99万起,很快攀升到这一细分市场销量第二,极氪001通过调整价格也稳住了销量。比亚迪汉EV在3月份降价后,前12周全国累计销量达1.25万辆,其中29城市销售0.68万辆。

小米SU7竞争对手通过调整零售价格,在不同的价位区间内稳定住了销量,没有给小米SU7留下太多价格空间。为了成功,小米SU7在第一年销售中需要在这一细分市场获取20%的市场份额,即全年超过6万辆规模。为了在竞争中脱颖而出,小米汽车需要在价格、性能、品牌和服务等方面提供差异化的优势,以吸引目标消费者群体。

小米汽车销售初期,网络覆盖需要快速展开

小米SU7首批网络覆盖29个城市,第二批城市是从20个备选城市选出10个城市。

小米SU7首批网络覆盖29个城市2023年汽车销量为982万辆,占乘用车市场份额的45%,其中新能源销量近400万辆,占新能源整体销量的42%;纯电车型销量为259万辆,占纯电车型整体销量的53%;特斯拉Model 3在这29个城市的销量为11.6万辆。小米SU7在这29个城市潜在销量规模可以参考特斯拉Model 3在这些城市的销量。

小米初期在29个城市设立59个销售网点,从网点数量来说与竞争对手对比并不占优势。特斯拉在29个城市设立307个网点(包括销售展厅、交付中心、维修等网点),2023年实现了近11.6万辆新车交付效率极高;比亚迪在29个城市有王朝(销售汉EV)、海洋(销售海豹EV)网点1191个,2023年销售8.5万辆新车。

极氪品牌2021年推出以来,在29个城市网点有171家网点,2024年(1-12周)销售1.9万辆新车。这些竞品的网点各有特点,特斯拉单一网点销售效率高,比亚迪网点覆盖广泛,极氪是同一网点有极氪007和极氪001两款车型销售。小米SU7上市初期,销售网点是短板,并且需要生产爬坡,跃过生产质量关,这些都是小米需要应对的挑战。

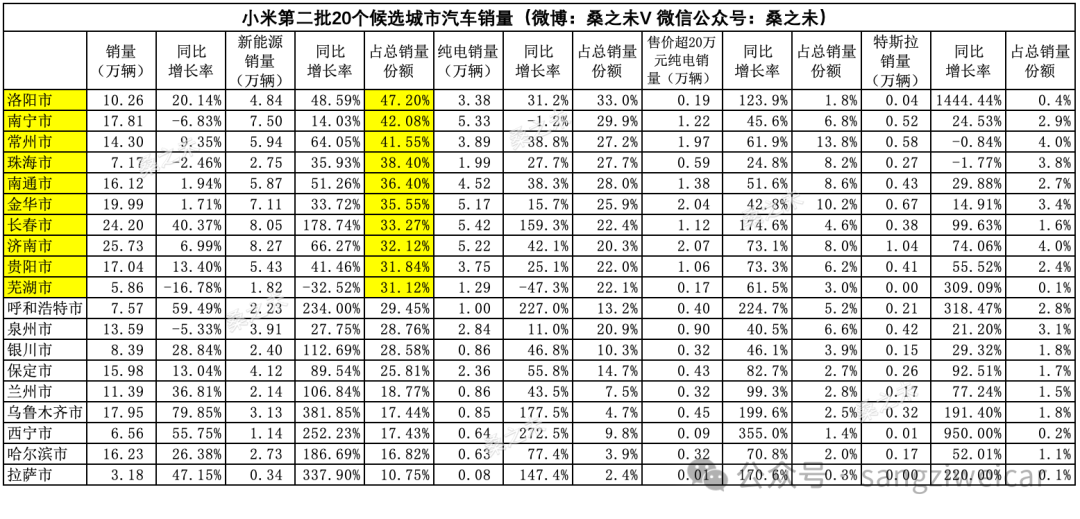

建议:小米第二批备选城市中,可以考虑新能源市占率居前的十个城市,如洛阳、南京、常州、珠海、南通、金华、长春、济南、贵阳、芜湖等;如果考虑新能源销量因素,可以剔除芜湖,增加泉州。这些地区的新能源车市占率和销量增长显示出较高的市场接受度和潜力。

综上所述,小米SU7的市场前景充满挑战,但也伴随着巨大的机遇。通过精准的市场定位、创新的销售策略和持续的产品优化,不断满足消费者需求,才能占据一席之地。

评论