.

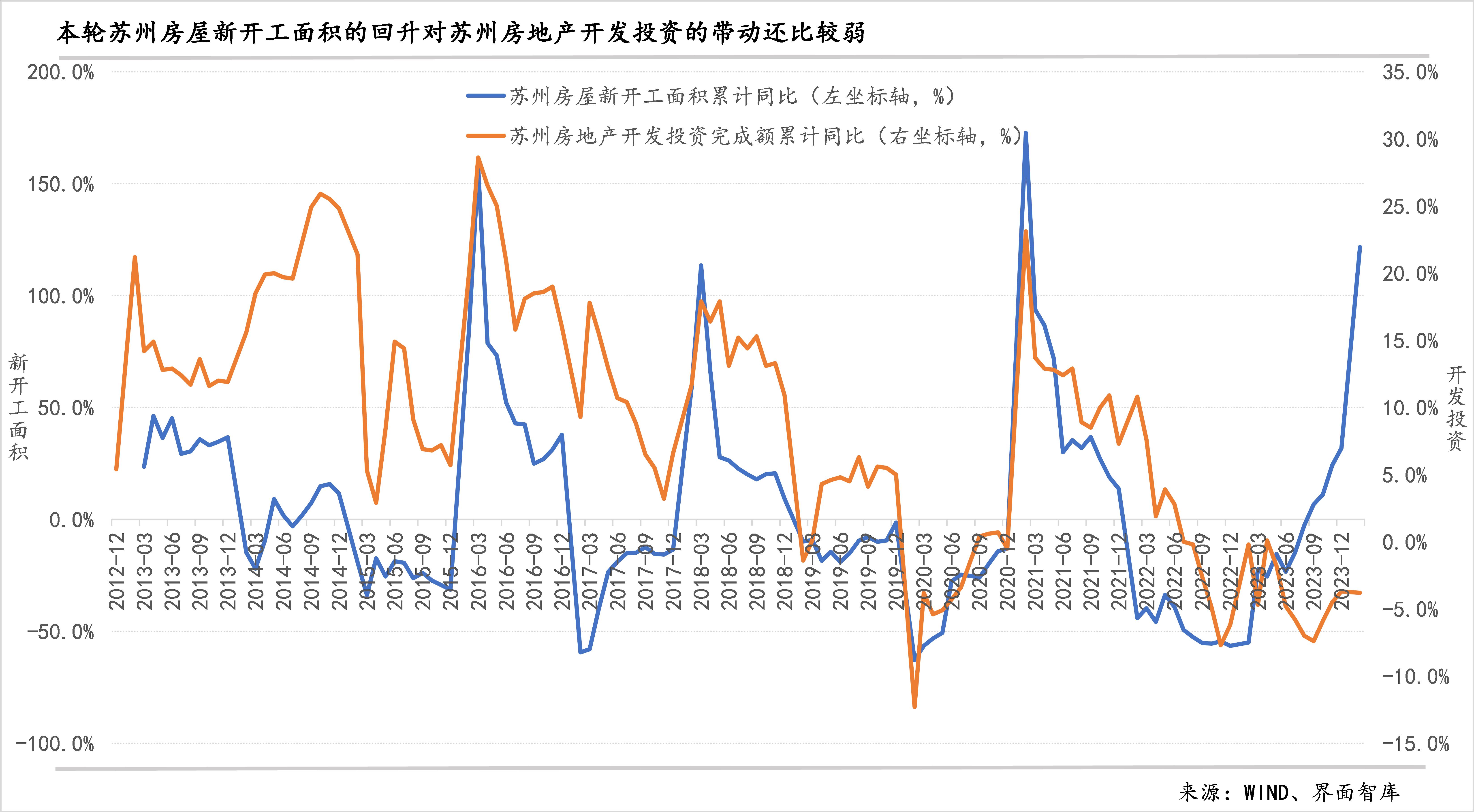

苏州取消全面限购已有两个月。3月28日公布的最新数据显示,苏州房屋新开工面积1-2月累计同比大幅增长121.6%,结束连续两年的开年同比大幅下跌。此前一日,苏州工业园区双湖板块02号地块以溢价18.22%、6.5万元/平方米楼面价成交,创下苏州和江苏纪录。

这是否意味着苏州房地产市场已经恢复?

如果直观看成交量,3月以来苏州房地产市场的表现无疑比春节所在的2月份要好——成交套数和成交面积环比都有显著回升,但是,今年春节假日是在2月份,与上年春节落在1月份刚好形成错位,而春节假期交易近乎停滞,为尽可能减少数据扰动,界面智库综合多个角度来观察苏州住宅市场,结果显示近期成交情况似乎并不乐观。

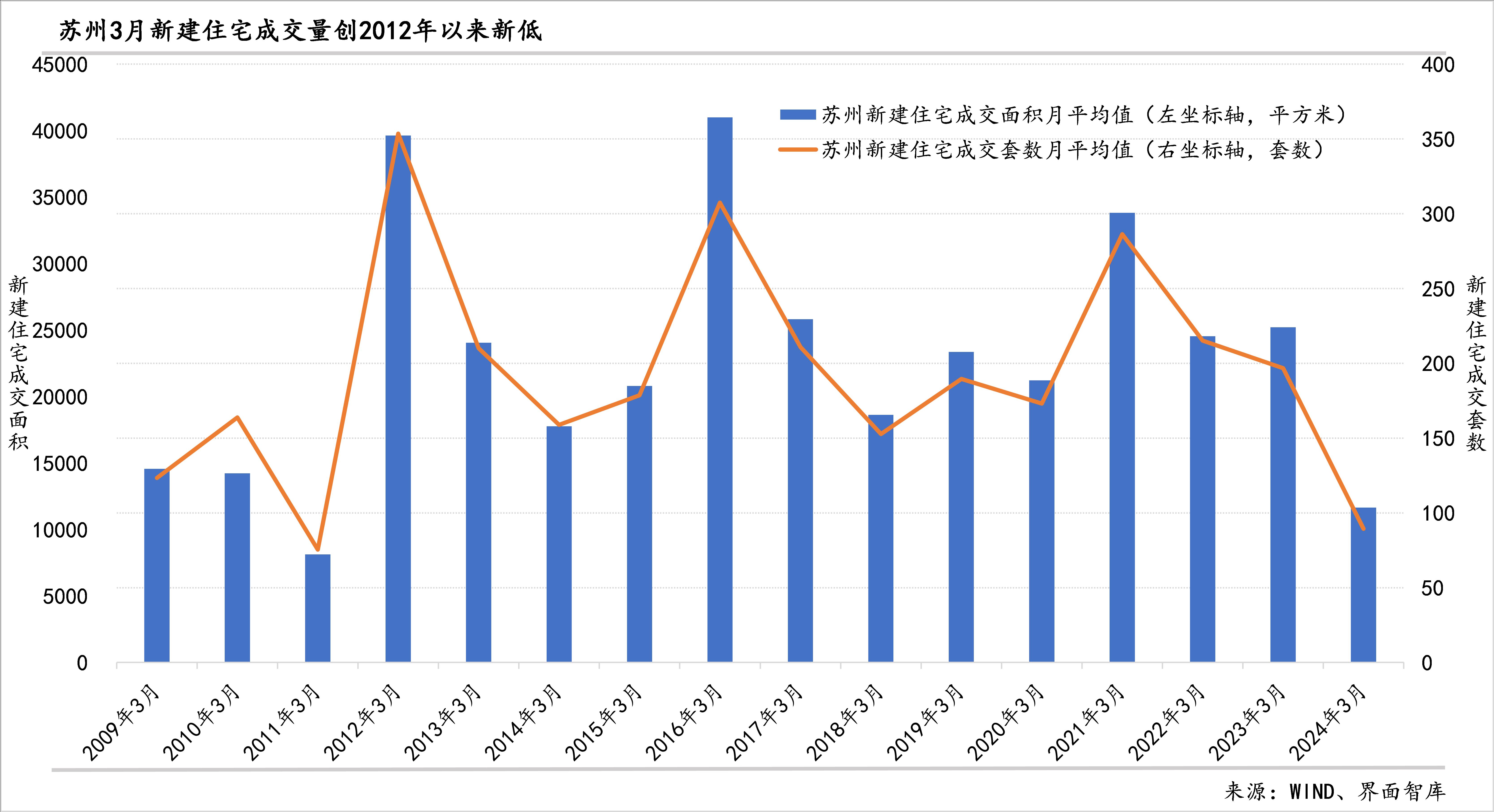

对于新建住宅,成交套数和成交面积同比降幅仍在扩大。

- 以当月日均值同比来看,2024年3月,新房成交面积和成交套数为2012年以来历史同期最低,同比降幅达54%左右,也显著大于限购取消之前的四个月。

- 以累计同比来看,截至2024年3月31日,成交面积和成交套数同比降幅在50%左右,下降程度显著大于2023年2月到2024年2月期间的13个月。

- 以工作日成交均值来看,2024年3月份工作日成交均值好于1月及2月春节收假以来的工作日均值,同比则腰斩,也低于2023年大多数月份(仅高于2023年7月暑期),同样是2012年以来历史同期最低值。

对于二手住宅,成交同比下降幅度小于新建住宅,但明显不及2023年。2023年苏州二手住宅成交大幅增长,2023年3月末同比增长68%左右、年末同比增长27%。

- 以当月日均值来看,2024年3月,二手住宅成交面积和成交套数同比继续下降40%左右,降幅略低于因为春节与上年错位而同比显著下降的2月(降幅为46%);

- 以累计同比来看,成交面积和成交套数的降幅都在扩大,截至2024年3月31日,降幅已超过23%,比2月末扩大16个百分点;

- 以工作日成交均值来看,2024年3月工作日成交均值虽然好于2月春节收假后的工作日均值,但同比下降36%左右;低于2023年10月-2024年1月各月,也低于2023年3-6月(2023年夏季,由于高温日数多、极端性强,二手住宅成交处于淡季)。

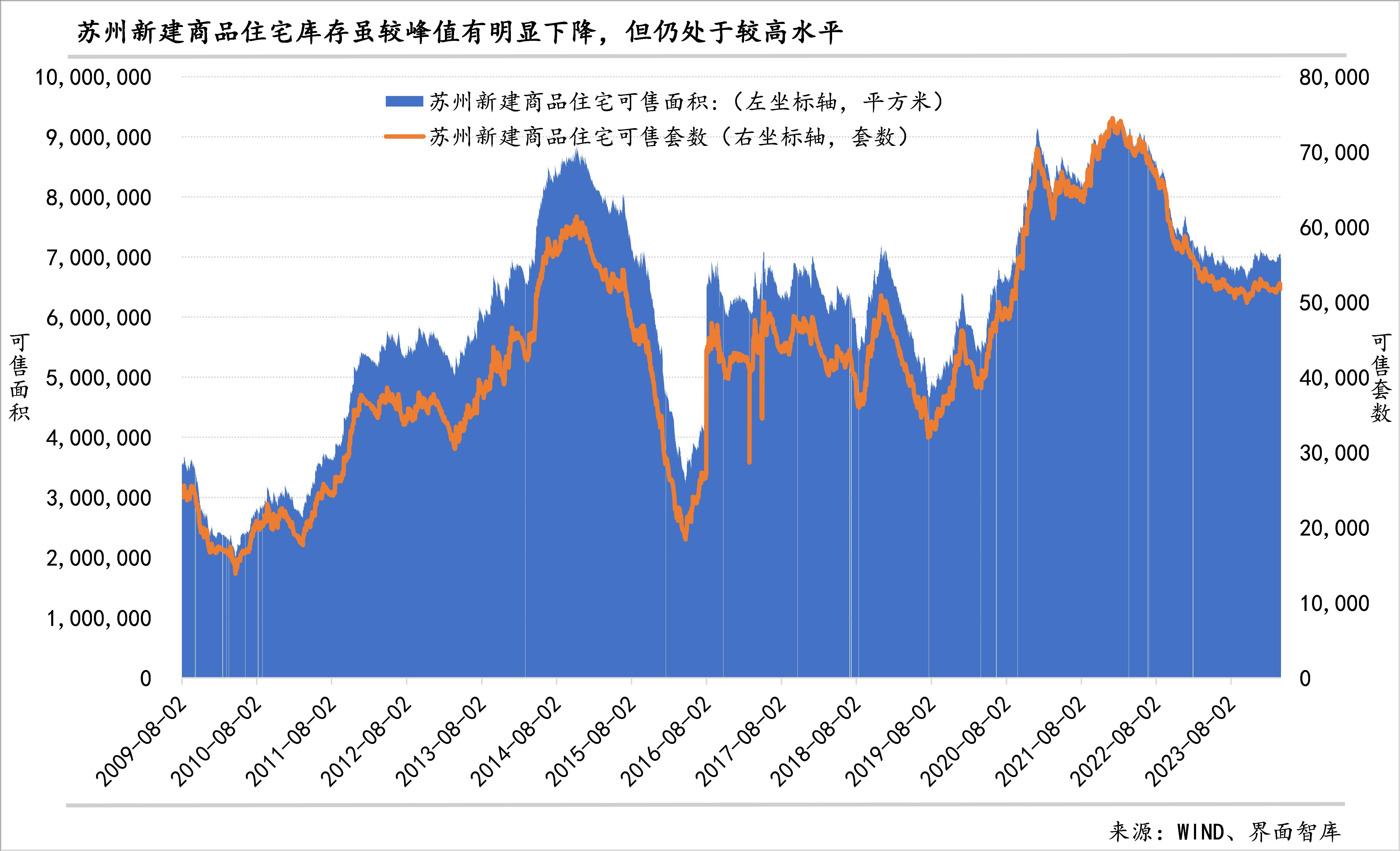

苏州房地产市场供需矛盾仍然较为突出,供给端库存规模明显偏大。

尽管苏州新房的可售面积和可售套数较峰值已经有明显回落,但仍然处于较高水平,商品住宅可售套数仍超5.2万套,可售面积略低于700万平米,去化周期仍处于历史高位。根据目前成交数据测算,苏州新建商品住宅的去化周期为20个月左右。

苏州二手房市场库存压力也比较大。从链家平台数据来看,苏州挂牌出售的二手房目前最少有17.7万套,显著高于其他城市,在同一个平台上,人口与苏州相近的西安挂牌量为12.7万套,人口较苏州高出900万的北京挂牌出售的二手房数量为14.6万套,较苏州人口多400多万的深圳挂牌量为4.3万套。

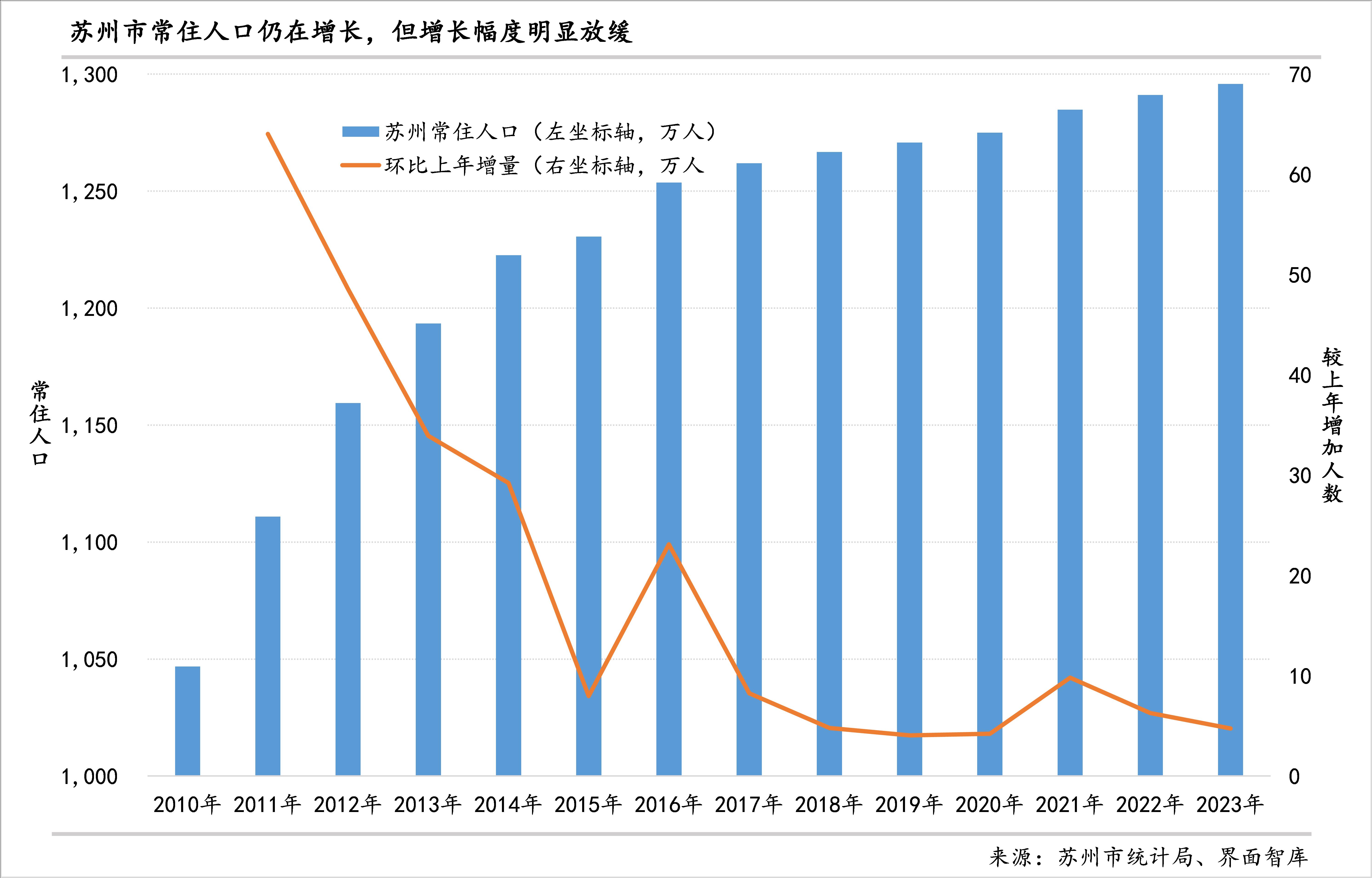

在需求端,苏州常住居民在住房购买总量上的增长空间相对有限。

2022年,苏州居民家庭现住房中自有住房比例已经升至94%,租赁住房比例降至4.7%,居民人均住房建筑面积升至53.1平方米(其中,城市47平米)。十年前,人均住房建筑面积为34.1平方米、居住自有住房比例根据调查数据计算为90%。

苏州常住人口数虽然还在增长,但增长幅度明显放缓;苏州户籍人口的自然增长率自2005年发布以来首次在2022年为负值(-0.60‰);2023年,苏州的城镇化率也已升至82.5%。

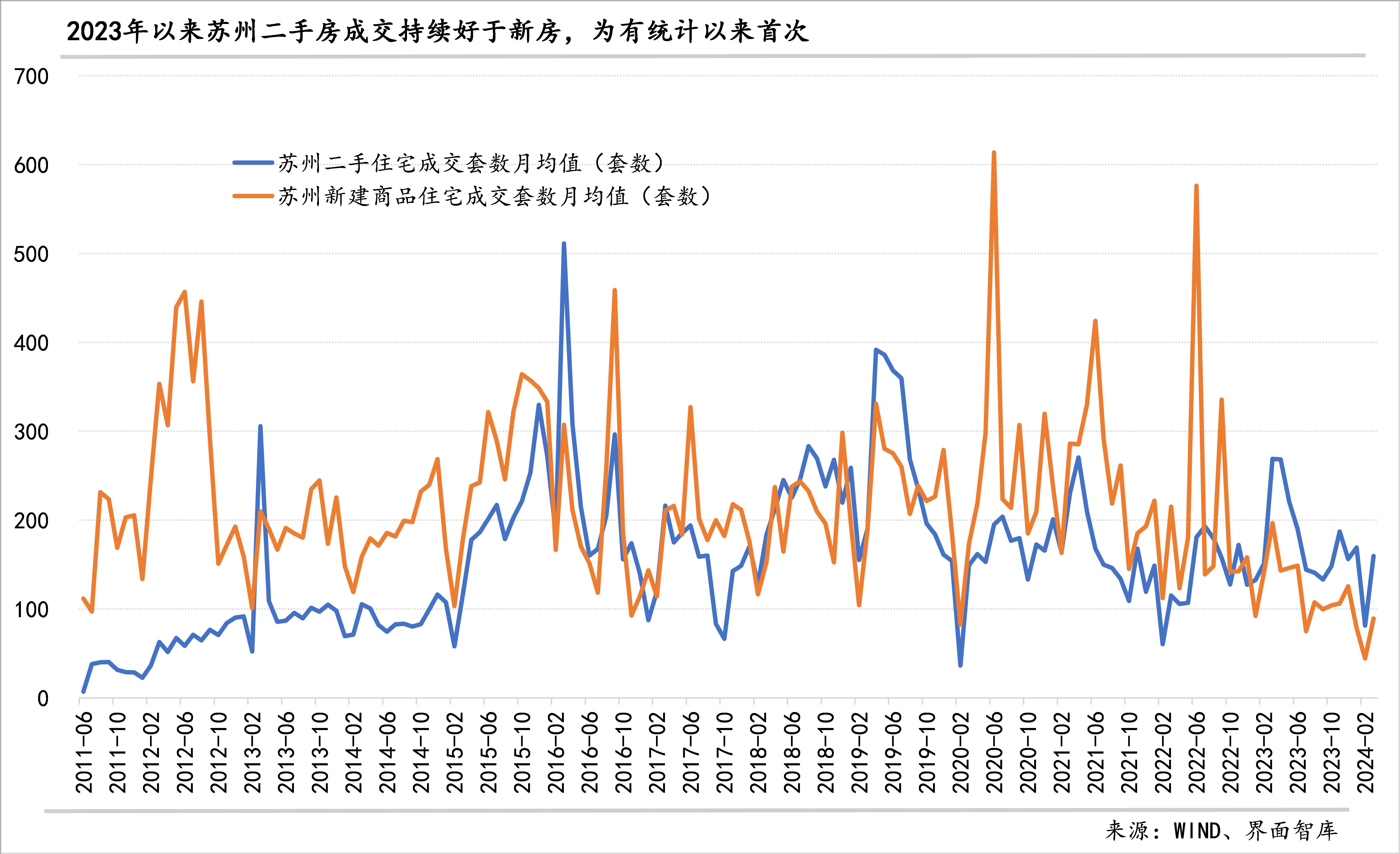

供需矛盾下,苏州房地产市场出现了明显的结构性分化。二手住宅与新建住宅在价格、成交量、成交户型面积占比上对比鲜明。

从前述成交量数据来看,苏州二手住宅在成交量上的表现好于新建住宅。其实,2023年1月以来苏州二手房的成交套数就持续高于新房,这是2011年有统计以来首次持续如此长时间。

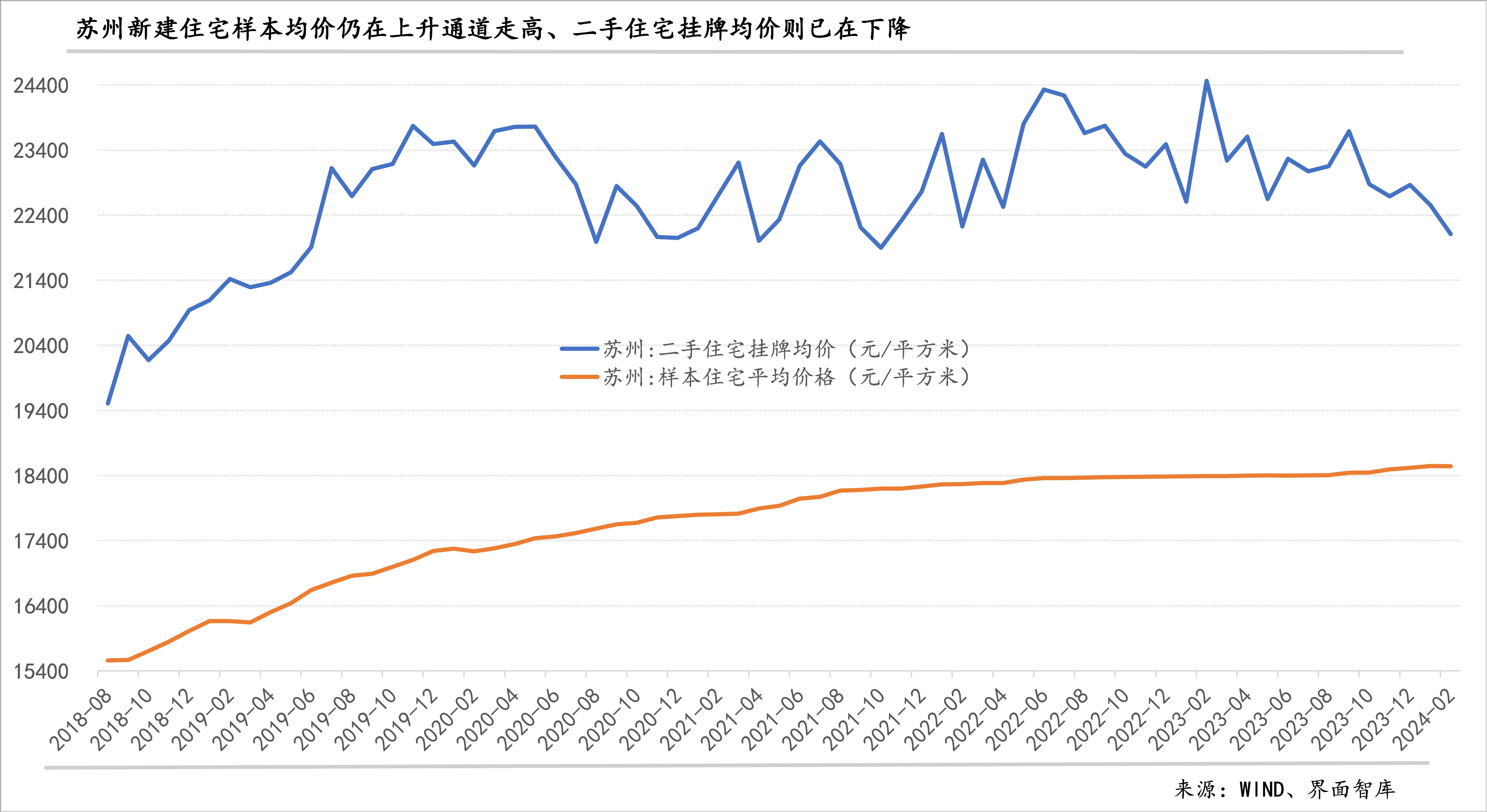

在价格上,二者走势刚好相反。新建住宅样本均价仍在上升通道,2021年以来绝大多数月份环比正增长;二手房挂牌均价则在下降,2021年以来近一半的月份环比负增长。需要指出的是,今年2月,新建住宅样本均价环比有所下降,是2021年以来唯二下降的月份之一,二手挂牌均价环比降幅则有所扩大。

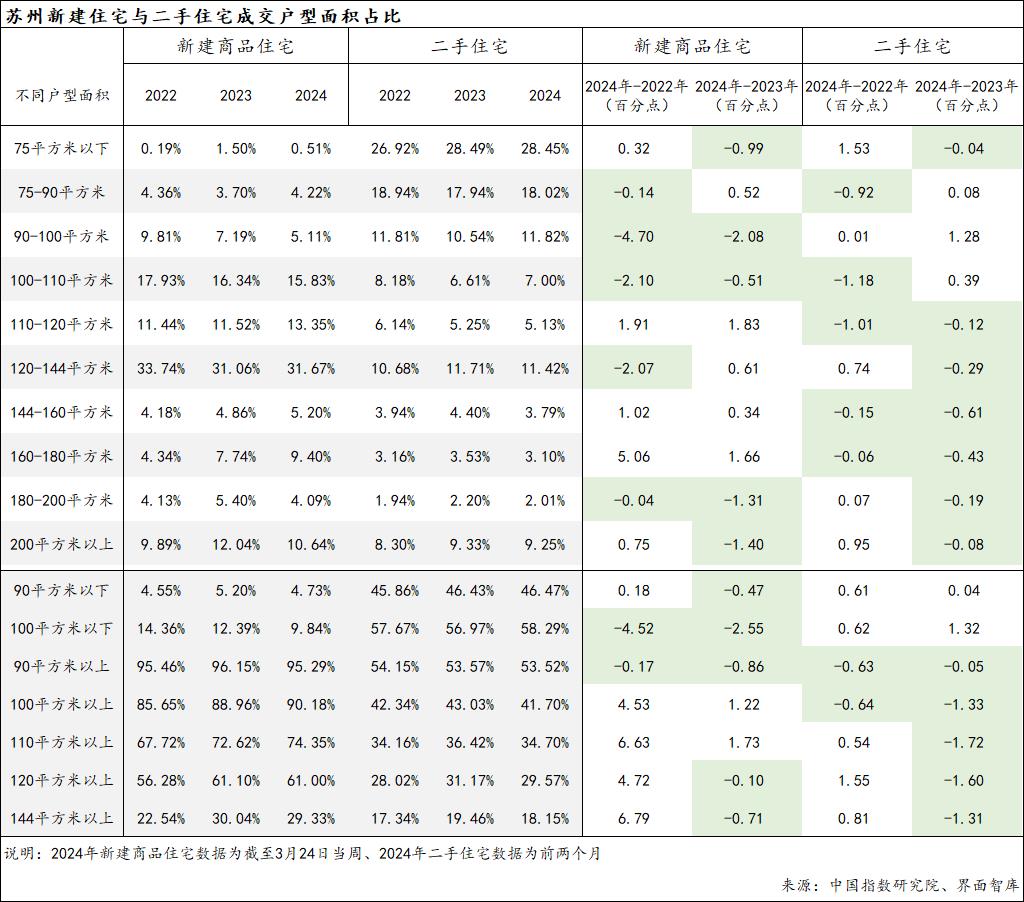

苏州新建住房成交的大户型占比更高、二手住宅成交的则是小户型占比更高;与此同时,新建住房中大户型成交占比还在上升。从中国指数研究院跟踪的住宅户型成交面积占比来看,新建住房中,120-144平米的占比最高、100-110平米的占比次之、110-120平米的占比紧随其后;二手住宅中75平米以下占比最高、75-90平米次之、90-100平米的占比排第三。

新房市场与二手房市场出现分化,已经对政府和企业行为产生影响,新房的供应持续向改善型加码。过去3年,苏州市在住宅用地出让市场上,较高容积率的地块占比越来越低,2021年最高的容积率上限仍达16,2022年只有2.88,2023年进一步降至2.4,2024年已经挂牌的四块住宅用地中,已经成交的三块容积率最高为1.5。

苏州市2024年政府工作报告对住房方面的工作安排,除保障性住房外,从2023年“支持”刚性和改善性住房“需求”,调整为“优化”刚性和改善性住房“供给”,明确表示要“建设群众满意的品质住房”。

至于前述“新地王”,该地块本身处于苏州的所谓顶尖豪宅区,周边二手房价格远高于本次成交楼面价;至于1-2月份苏州市新开工面积增长大幅回升,除了上年同期本身基数较低,其对房地产开发投资的拉动也明显偏弱,1-2月份苏州房地产开发投资完成额累计同比增速较上年末和上年初的同比降幅还有所扩大。

不过,利好苏州房地产市场的因素也在不断增加。此前持续推出的各项政策如首付比例调整、购房补贴、交易税费减免、贷款利率下降、取消限购限售限贷等,会产生一定的叠加效应,再加上苏州经济基本面有所改善,就业和收入预计将得到进一步恢复,也会对当地的房地产市场形成一定支撑。

评论