文|DataEye研究院

3月下旬,三七互娱又一款开箱子小游戏《灵剑仙师》快速崛起。

这已经是其浮出水面的第4款了。准确来说,《灵剑仙师》是4399《冒险大作战》玩法,是开箱子的变种:史莱姆+开箱子。

虽然玩法不算新,但《灵剑仙师》背后的《斗破苍穹》IP较为独特,这与三七另一开箱子《灵魂序章》依靠《斗罗大陆》IP崛起,打法颇为相似。

三七、4399、豪腾(疯狂游戏)占据头部,开箱子赛道已经进入大厂专属的“地狱模式”。

作为小游戏最具代表的赛道,开箱子的竞争白热化,为整个小游戏行业带来哪些启示?

小游戏获量如何降本?怎么做私域?

DataEye研究院来聊聊小游戏今年新动向,以及降本增润思路。

一、小游戏典型赛道:三七新品不断挤压同行

业内常说的放置开箱,实际上分为两类,一类是骑士团like的传统开箱,另一类是《冒险大作战》的史莱姆+开箱子。

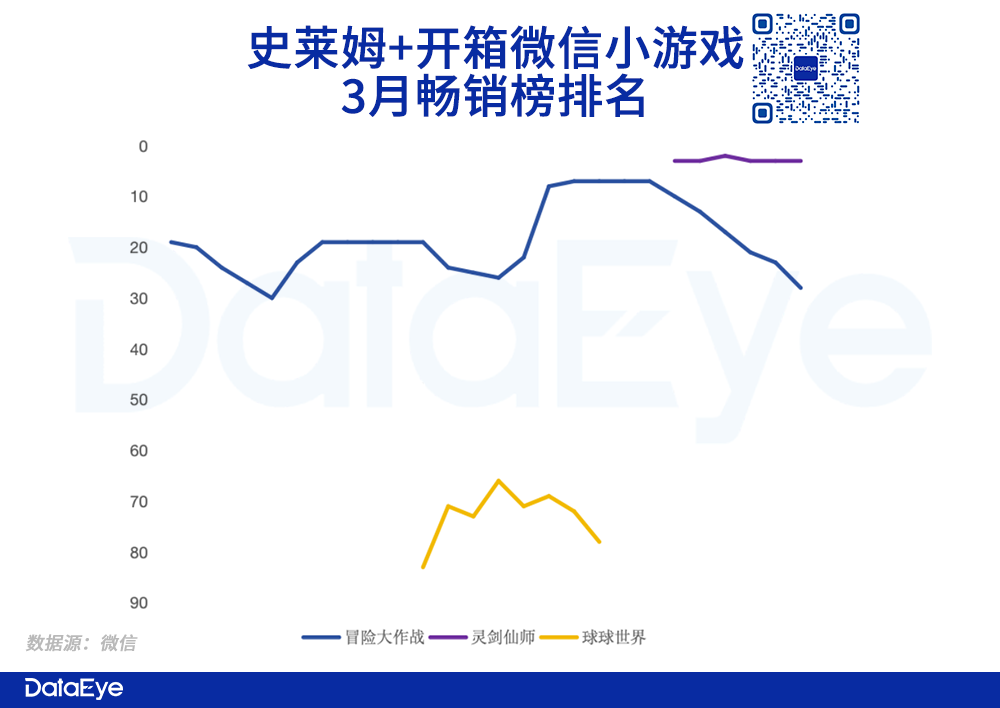

按照这两类,DataEye研究院分别统计了3月1号-4月1号两个赛道头部肩部产品(不含长期榜首的《寻道大千》)的微信小游戏每日畅销榜表现:

如上图,传统开箱子方面,三七《灵魂序章》《无名之辈》、波克城市《跃动小子》总体稳定,略微下滑。豪腾(疯狂游戏)《疯狂骑士团》波浮较大。但到4月1号也挤到了19名。

反而是肩部的顺网科技《神器传说》、游魂网络《异星战舰》呈现整体下滑趋势,特别是3月中旬《疯狂骑士团》反扑后,导致二者接连下滑。

如图,史莱姆+开箱子方面,《冒险大作战》波动也较大,特别是新品《灵剑仙师》3月底空降榜3,导4399老产品《冒险大作战》排名短暂快速下跌,4月2号晚才又回升到12名。此外,同为4399的《球球世界》此前短暂挤进TOP100,但又快速失踪。

春节抢量后,赛道洗牌。在经历了2月春节一波投流抢量后,由于不同企业投放策略不同(有的避其锋芒、有的趁机加投),开箱子两个细分赛道都发生了洗牌。传统开箱,成为三七、豪腾、波克三家之争,肩部也难与其竞争;史莱姆开箱,节前位居前10的4399《冒险大作战》被《灵剑仙师》强势冲击,并且4399同类产品《球球世界》没能完成更新换代,已经“失踪”。

1月小游戏消耗榜15的《冒险大作战》2月跌出消耗榜20名,《跃动小子》排名下滑,《无名之辈》2月空降第14

IP+3D国漫风素材崛起。三七新游《灵剑仙师》的IP+成熟玩法like的思路,很像《灵魂序章》,而3D+国漫风小故事的素材创意,又很像《无名之辈》。你可以说这是一种高级的“换皮”,但也可以说《灵剑仙师》集合了三七做小游戏的成熟经验、套路、特点。特别是3D国漫风素材,颇为特别,与其说是素材,倒不如说是小故事、小动画,具备一定的内容属性。

《无名之辈》素材-3D国漫短片

《灵剑仙师》素材-3D国漫短片

付费用户获取价格破千,开箱子成大厂专属。DataEye研究院了解到,开箱子like的买量价格已经达到一两千/付费用户(视不同的画风题材差异较大)。开箱子已成三七、4399、豪腾(疯狂游戏)这样的头部肩部厂商才能玩得起的赛道。

开箱子是非常典型、有代表性的TOP级赛道,其它赛道可能也会持续提升门槛变成“大厂专属”。以下我们以小见大,聊聊整个小游戏行业。

二、2024小游戏现状:地狱模式赛道增加,困境待突破

(一)玩法“无作业可抄”,亟需创新

小游戏天然是玩法驱动的,特别是融合玩法。

近两年一大现象是:中小厂或海外厂商开创新的融合玩法like,大厂入局批量试水、批量套IP/题材,进而抬高门槛成为“大厂才玩得起”,这一现象正在屡次上演。

典型的,开箱子,豪腾《疯狂骑士团》火了后,三七、4399等入局、跑出;

又如,割草,海外的《Vampire Survivors》(《吸血鬼幸存者》)火了以后,海彼在海外手游端发扬光大,进而贪玩、大梦龙途入局、跑出。

近期案例,轰隆隆like,韩国厂商 PLAYHARD 《Rumble Heroes : Adventure RPG》(《轰隆隆佣兵团》)火了后,江娱《Top Heroes》入局、跑出,此外《百炼英雄》小游戏也崛起了。

而传统老赛道,比如传奇RPG,主要是贪玩、恺英;仙侠回合制,主要是网易、4399、恺英、青时等等,都是头部肩部厂商。

这一现象背后原因,是国内小游戏研发,比较善于(甚至依赖)对其它厂商融合创新后,快速“抄作业+微调”。这么做虽然风险较小,但确实反映出小游戏赛道创新缺乏的问题,以及“赚快钱”的主流风向。

这一现象就导致:小游戏赛道新玩法风险高,新入局者和中小厂没多少玩法like可做了,方向迷茫、无利可图。

一方面,大赛道如开箱子、咸鱼like、传奇仙侠、正中靶心like进入“大厂专属时代”,开启地狱难度,可去做、值得做的老赛道在缩减;

另一方面,新赛道如轰隆隆like,“在路上”的在研产品可以预料到的拥挤,也是新入局者不愿去挤的。

此外,一些大厂不愿入局的赛道,典型如《羊了个羊》的堆叠式三消,也挤满了中小厂商,好不容易跑出一个《抓大鹅》,但也就仅此一款了,新入局者去挤也没太多利润。

——小游戏赛道的玩法创新活力需要激发,潜力玩法越来越少。

(二)获量依靠买量,价格水涨船高

小游戏,过于依赖买量投流。进而导致:小游戏获量,秉承赤裸裸的“交易思维”,而难以持续形成品牌、获得自然量。

由于小游戏持续在以ROI为核心,盘算着“一笔又一笔流量交易”,也就让广告平台成为了小游戏行业主要的资金流向。这种利益向流量倾斜的态势,其实也发生在传统游戏APP,以及电商等赛道。但传统游戏APP、电商总是有更多的产品创新、差异化,以及可以形成品牌(比如米哈游、叠纸)维持长线,反观小游戏生命周期相对更短、利润更薄,也就无法参考。

相对来说,如前文所言,小游戏赛道在玩法上差异化较少,反而是题材/IP画风有差异,故而对流量依赖更严重,最终也就导致了当下“对水涨船高的买量价格敏感”、“为平台打工”的情况。

2024年,这些情况愈发严重,制约中小玩家入局。

三、降成本、增利润,腾讯、抖音、私域机构出招

在小游戏行业玩法创新缓慢、迟滞的当下,更多的行业级新变化,集中在营销侧/流量侧以及平台政策方面。

主要分为两大方向:降成本、增利润。

(一)降成本

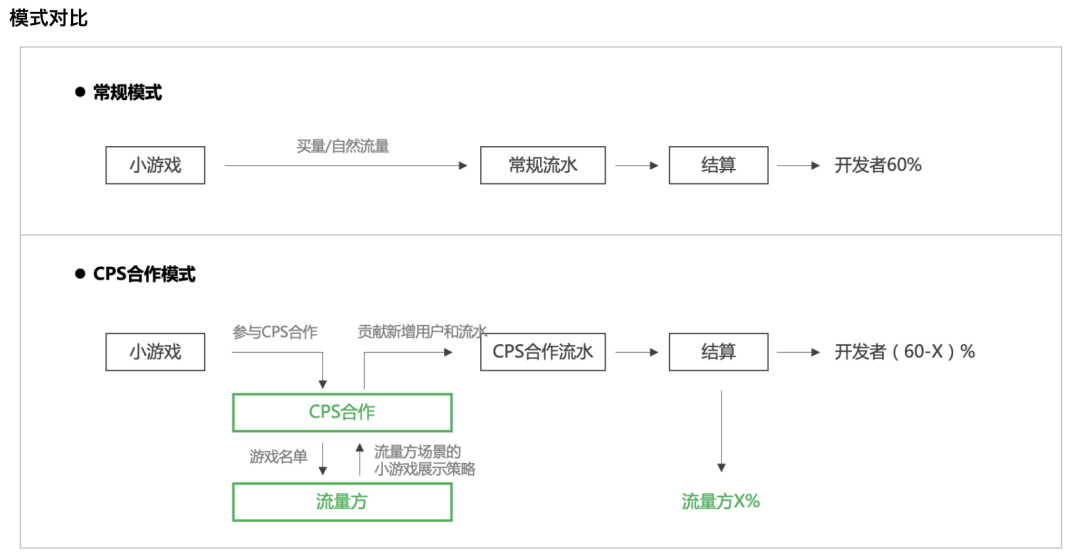

1、CPS

所谓CPS,即“流水分账、三方分成”的结算方式,对用户的充值进行分成,而不是对用户下载注册安装付费,进而也就杜绝了为“0氪党”浪费营销费用的情况。CPS模式,和传统的联运模式高度相似,只是联运的主要是渠道、联运厂商,而CPS则可以有APP、平台、自媒体/达人等等更多样。

今年3月21号,微信通过旗下小游戏官方公众号宣布:小游戏平台CPS正式上线。目前微信小游戏CPS合作方已有应用宝、QQ浏览器、搜狗输入法、视频号创作者等腾讯系平台。在这些平台上,上到应用APP、平台,下到自媒体视频号主播都可以为小游戏贡献用户,日后在游戏中产生的流水(含看广告+充值)会得到30%~45%的分成收益;贡献超过30天不活跃的回流用户,会得到0~45%的分成收益,视游戏侧是否打开。

抖音也一直也有CPS直播模式。一位小游戏从业者在从业者群里透露:我们去年买传奇量很凶,后半年就全部做直播量了,买量不太香,算下来不如孵化主播成本低。我们都是孵化小团队,每个团队3-5个主播,矩阵,哪个团队做的好就给资源倾斜、追加投资,赛马机制。

他还称:做CPS直播,他们不找大主播或直播公司,因为“越大的团队越不赚钱”。小团队独立管理能低成本,“成本降下来一倍,业绩增长1.5倍,我们都算过了”。

为什么找主播,找越大的团队越不赚钱?,该从业者表示,主要是因为:百万粉丝级别主播,直播开价最低都是几十万了。孵化成本超级高,风险大最后算下,可能巨亏,也可能大赚,跟D博一样。他认为:做团队,不能有赌性。

不过,另一位杭州的小游戏从业者也告诉DataEye:CPS带来的流水并不稳定。

2、私域

乐变商务VP傅刚告诉DataEye研究院:小游戏做私域,可以通过小程序和公众号的联动进行引流;以及现在微信游戏圈子也是腾讯很看中的一个板块,当然还有其他很多方式都可以达成最终引导用户进入私域的目的。以上方式都是有效的,而且几乎没有操作难度,只需要进行不同平台间的简单配置即可。(乐变,官方介绍:主营业务:游戏分包技术,无需研发参与的情况下降低安装包大小, 提升下载转化率,降低买量成本;私域工具:帮助游戏公司搭建自己的流量池,提高运营效率,降低私域运营成本,实现收入翻倍增长)。

傅刚认为:小游戏的一个很大的特点就是玩法简单,而且节奏快。举几个小游戏常用的私域场景案例:

很多小游戏滚服很快,那玩家自然也很关注新区的信息。一旦用户进入私域之后,游戏公司可以轻松把开服信息推送给这部分玩家(可以提前和用户确认订阅)而且一个游戏公司,大部分时候不可能就一款游戏,但大部分时候,又会有很多类似的游戏。那这个时候其实他们的私域另一个价值就体现出来了。

另一个经典场景是:某一群用户是游戏A的忠实粉丝,但由于游戏运营自然规律,逐渐弃坑。如果没有私域的话,这部分玩家,对于游戏公司来说,就是流失用户,再也接触不到了。但是做了私域之后。游戏公司很清楚这部分用户是我的某款游戏的忠实粉丝,那他们下次推出和游戏A类似玩法的游戏B时,就可以直接通过私域给这部分用户做推送。试想一下,这样一波认可品牌,添加了私域的用户,在市场上如果想通过买量,得花多少钱呢?

无论是什么类型的游戏,私域无非就是引流+运营。在此之前,还要确认好是否可以做到ID打通(即把用户游戏内信息和私域内信息一一匹配)。

傅刚说:“有了这句话,其实关键节点和注意点也就出来了”:

① ID打通:即知道进入私域的用户是你游戏里的谁

② 引流:注意区分不同用户渠道来源,规避纯福利类(这样只会吸引羊毛党,是虚假繁荣);同时做好用户分层;做好承接准备

③ SOP运营:针对不同标签的用户,不仅做群发触达,更要做千人千面的触达。私域给用户提供的是用户需要的服务,而不是用来做营销的

首先,私域就是最大的降低获客成本的方式。所以与其说除了私域,不如说私域内还可以做哪些降低获客成本的方式。比如新游预约的时候,以前都是通过网页,移动端的H5页面,小程序来做。现在完全可以结合私域来做,也已经有非常多的游戏公司在这么做了。同时,在私域内部,裂变,社群,也有非常多的玩法,这些玩法很多都不能用降低成本来说,甚至可以说除去人力成本,基本是零成本。

3、素材&投放

另一位小游戏从业者告诉DataEye:想要降低成本,小游戏可以在素材和包装上作文章,比如素材蹭热点、猎奇、段子、蹭IP,典型的如做副玩法素材;同时,投放侧预算不多就只能压价跑了。然而,单价和付费有时候不重合,单纯获量便宜,得往超休方向靠。

江娱《Top Heroes》海外素材,游戏玩法是轰隆隆like,但素材是副玩法:割草、建造、加减乘除增加角色(来源:ADX海外版)

更多数据,试用ADX海外版免费查看,ADX海外版已大幅升级,每月获取的海外投放游戏数超4万款,行业第一梯队。关注公众号,回复:海外,免费试用,多维度筛选素材创意,提效多语种素材制作。

(二)增利润

一位从业者告诉我们:利润这东西不确定性还蛮大的。利润还是看产品能撑起来多少利润,每个产品的利润也不是固定的,要看后续能持续营收的结果。不同的平台,也有差异,又得看在那个平台你能获得多少利润。抖音小游戏的生态基于抖音,抖音和微信两个产品的属性和用户粘度差异很大。

如何增加利润呢?

就在昨天(4月2号),抖音小游戏发布了最新升级的激励政策:自4月1日起,抖音开放平台宣布小游戏激励政策将全面升级,为开发者带来丰厚的收益回报。新政策规定,IAA小游戏的开发者在抖音上的广告收益将有望提升至最高60%,而IAP小游戏开发者更是能够获得最高达90%的安卓消费分成。部分开发者还有机会获得相当于安卓消费总额5%的广告金激励。

相对比于以往50%-70%的开发者分成(安卓端),IAP最高达90%的安卓消费分成,可以说大幅提高了开发者的获利能力。抖音小游戏官方称:小游戏新政策不仅是抖音平台对开发者们的实际支持,更是对小游戏生态整体发展的有力推动。

增加利润,业内还有一个“剑走偏锋”的打法:换端口切支付。不过,该从业者告诉DataEye:挺多人不愿意冒风险去搞(切支付),被查到会被封的。

总体而言,在降成本、增利润两大方向上,不论是腾讯、抖音这样的平台方,还是开发者、发行方、第三方机构,都在尝试推动、摸索、求变,试图打破现状。

2024年,可能是小游戏发生巨变的关键一年,希望行业能乘势而上。

以上,希望对您有参考。

评论