文|WEMONEY研究室 刘双霞

ChatGPT的火热带动了AI大模型井喷式发展,象征着人工智能技术到了一个新拐点。去年以来,以大模型为代表的人工智能正从实验室外溢到千行百业。

2024年,大模型迈进应用爆发之年。金融行业是大模型率先应用的重点行业之一。尤其是在当前息差持续缩窄、营收增速放缓的环境下,以银行业为代表的金融机构正在进行一场“刀刃向内”的自我革新。

在这场新的技术变革和产业变革中,大模型被认为是金融业的“新质生产力”,同时也是金融机构数字化转型的“加速器”。华为、阿里、腾讯、百度、中关村科金等多家公司都在积极布局。

一场新的科技竞赛已悄然展开。

01 金融业增长焦虑遇到大模型“第二赛点”

眼下,“百模大战”已进入下半场,如何落地产业、赋能千行百业,成为科技领域新的研究方向,也成为全球范围内“大模型竞赛”的第二赛点。

从国内情况来看,中信证券人工智能负责人徐崚峰认为,2023年是属于中国大模型的元年,用“百模大战”形容并不为过,但最终还是要在实际场景中产生价值。2024年,对于大模型竞争,将是“场景为王”的一年。

中关村科金技术副总裁张杰认为,从长远来看,通用大模型确实能给行业带来巨大的价值,但目前来看,通用大模型不能满足企业对专业性、合规性、规模化的需求。相反,领域大模型不仅不需要依赖特别大的算力和参数,还能切实解决领域内细分场景的问题。

“很多科技公司甚至底层大模型厂商都在花大量精力研究大模型应用的场景。”徐崚峰同样认为,底层大模型未来一定会大浪淘沙,可能有几家或十多家能够活下来,应用也会更加聚焦。

结合国内现实情况来看,“通用和垂直模型并存”也将成为重要趋势。

而金融行业是典型的创新驱动型和数据、技术密集型行业,金融业必然成为大模型落地的“试验田”和“前沿阵地”。

当前,金融业也亟需“大模型”这样的新质生产力来降本增效,破解增长焦虑。

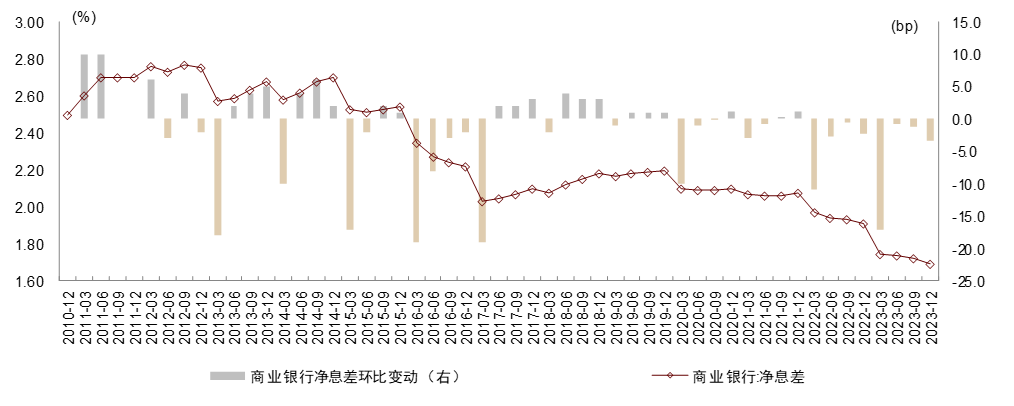

在国家金融与发展实验室副主任曾刚看来,在息差收窄、资产获取难度加大等背景下,传统金融业务发展模式受到越来越大的挑战。

金融监管总局数据显示,2010年-2019年十年间银行业净息差下降了0.3个百分点,而2020年-2023年四年间下降了0.51个百分点。截至2023年末,商业银行净息差下滑至1.69%,已突破《合格审慎评估实施办法(2023年修订版)》中自律机制合意净息差1.8%的临界值。

资料来源:金融监管总局,中金公司

曾刚认为,金融行业需要用大模型去提升效率、适应客户需求变化和拓展新的服务空间及场景,不是为科技而科技,而是关注在业务端、管理端的可持续发展。

02 头部机构已发车,中小金融机构如何把握新机遇?

“如果一直拿着旧船票,就无法登上高质量发展的航船。”正如兴业银行董事长吕家进所言,科技是商业银行转型下半场最大的驱动变量。

在新一轮科技革命和产业变革深入发展的大背景下,深化数字化转型是金融业践行创新驱动发展战略的必然选择。

而金融大模型,为金融行业智能化转型升级带来了新的机遇。

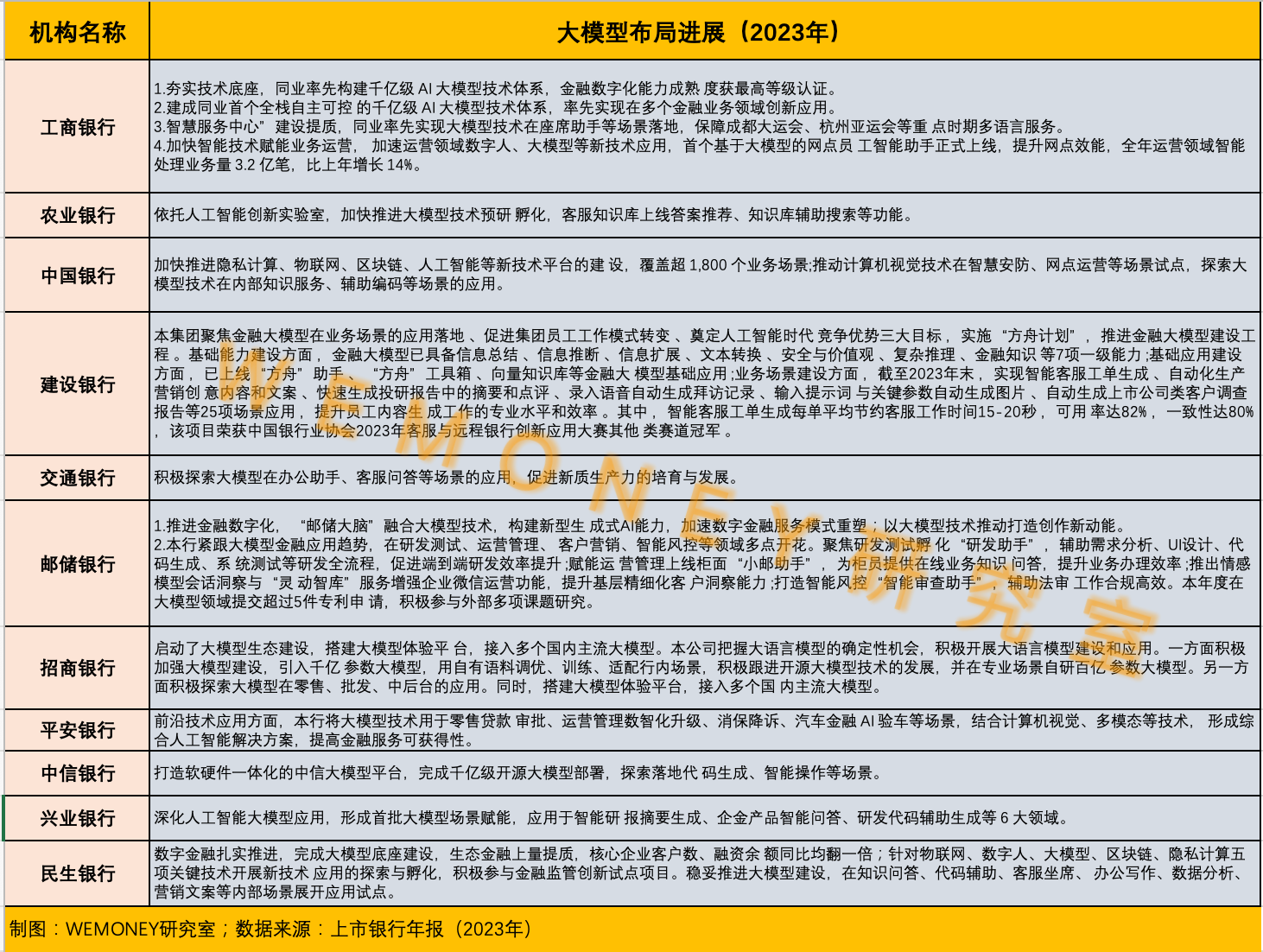

WEMONEY研究室梳理上市银行2023年年报发现,包括工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行等国有大行,以及招商银行、中信银行、兴业银行、平安银行、民生银行等多家股份行,已在积极推动大模型布局,并有具体应用落地,已有数据支撑大模型提质增效的效果。

例如,2023年,工商银行建成同业首个全栈自主可控的千亿级AI大模型技术体系,率先实现在多个金融业务领域创新应用。工行披露,其首个基于大模型的网点员工智能助手上线,提升网点效能,全年运营领域智能处理业务量3.2亿笔,比上年增长14%。

建设银行年报用了一个专题介绍了其大模型布局。据介绍,其正在实施“方舟计划”,推进金融大模型建设工程。

招商银行已启动了大模型生态建设,搭建大模型体验平台,接入多个国内主流大模型。招商银行董事长缪建民介绍,招行数字员工在众多场景中承担3万余个自然人的工作量,为员工减负赋能。

除自建大模型能力外,还有部分头部金融机构选择与头部科技公司共创,依托科技公司在技术能力和场景应用方面的成熟经验,快速推进大模型应用落地。

张杰介绍,2023年大模型火热伊始,多家头部金融机构选择与中关村科金共创,推动大模型技术在金融场景落地。例如,与某头部财富管理公司共创,在智能投顾场景中应用大模型内容生成能力,帮助客户经理将营销文案撰写时间从10分钟缩短至10秒。随着技术和应用的不断成熟,目前已有更多的头部金融机构选择与中关村科金合作。如某头部外资银行与中关村科金合作共创,推出大模型合规助手,通过对话即可实时精准的获取合规信息,赋能业务合规和内控合规等场景;与某大型商业银行共同打造多模态防伪专有大模型,解决金融机构面临的生物识别“零日漏洞”频发危机。

在数字化转型上半场中,中小金融机构因技术认知不足和转型定位不清的问题,远远落后于头部机构,差距越来越大。在下半场,金融大模型为中小金融机构带来了新的机遇和想象空间。

在腾讯安全副总裁周斌看来,大模型能缩小中小银行和头部银行的风控科技差距。

他认为,很多金融机构对于新技术的观望有客观原因,比如,在人才、数据、预算等方面相对不足。但是,大模型反而能让中小银行或者金融机构,拥有和头部大行一个水平梯度的风控科技能力,或者是抹平大行和中小行的科技差距。大模型在解决小样本建模的场景上也非常有优势。

当下,中小金融机构也需结合自身特点积极拥抱大模型。业内专家建议,中小金融机构需综合考虑应用产出和投入成本的性价比,可按需引入各类大模型的公有云API或私有化部署服务,直接满足赋能诉求。

可以预见,大模型将为金融业数字化转型注入高质量发展动能,并对行业的数字化转型起到全面引领作用。

03 “人工智能+”撬动新质生产力,需政产学研多方共建

今年的政府工作报告提出,深入推进数字经济创新发展,要深化大数据、人工智能等研发应用,开展“人工智能+”行动,打造具有国际竞争力的数字产业集群。同时,加快发展新质生产力被列为2024年的首项政府工作任务。

新质生产力,即有别于传统生产力的新型生产力,是以科技创新为主的生产力,是摆脱传统增长路径、符合高质量发展要求的新型生产力。

在此背景下,大模型在金融领域的布局应用成为金融新质生产力发展的内在需要。行业大模型、“大模型+”也成为数字金融机构科技领域创新的重要方向。华为、阿里、腾讯、百度、中关村科金等先期入局者,或将更快探索出引领大模型落地应用的实践方向。

张杰表示,“我们坚信未来企业大模型在数字员工或智能助手类的应用场景商业机会非常大。从2023年开始,中关村科金陆续与金融、政务、制造等行业的多家头部企业共创落地大模型助手类产品。其中最先落地的‘知识助手’,通过大模型帮助知识密度高的企业梳理文档、培训材料、音视频等企业长尾知识,服务于内部员工提高工作质效。随着中关村科金大模型落地应用的经验越来越丰富,也吸引了更多的银行加入到共创行列。为此,我们在去年年底正式发布了国内首个企业知识大模型、AgentGraph应用开发平台,以及‘超级员工’系列AIGC应用,为企业提供开箱即用、系统无缝衔接、成本可负担的专属领域大模型服务。”

北京邮电大学网络与交换技术全国重点实验室教授、博士生导师高志鹏表示,近年来,人工智能发展突飞猛进,多家金融科技机构已率先布局。相信在“人工智能+”的政策指引下,大模型也将从通用领域走向垂直产业深处,以领域大模型为代表的科技成果,将在应用场景中发挥更大作用。

不过,值得关注的是,金融垂直领域的大模型应用仍面临挑战。据了解,中小银行试水大模型技术的风控应用,仍存在数据少、数据精度不足、数据不出行、解释性较低、多模型数据入参难等挑战。未来,还需关注中小机构的后发劣势、合规监管等问题。

“从中长期来看,推进‘人工智能+’的应用发展,还需政产学研多方共建。”国研智库执行总裁周健奇认为,“主管部门切实推动相关政策的落地实施,让政策走深走实更好促进产业发展。就行业平台而言,应尽快发挥科技和互联网的创新优势,将技术服务能力、科技创新成果与行业共享,共同构建人工智能大模型技术发展和场景应用落地的良性循环。相信在政府与市场主体的协同发力下,我国新质生产力必将实现加速发展。”

评论