文|智谷趋势

号称中产懒人家居三件套之一的扫地机器人,正在国内持续遇冷。

调研机构IDC最新发布的一份报告显示,2023年全球智能扫地机器人市场出货量是1852万台,其中中国市场卖了461万台排在第一,美国市场卖了440万台排在第二,西欧市场卖了352万台排在第三,这三个市场加起来占到了全球出货量的67%以上。

全球第一市场的宝座看似耀眼,实则461万台的销量数据甚至还比不上2018年——这一年,中国的扫地机器人出货量达613万台。

随着之后两年增速放缓,扫地机器人的国内销量从2020年的巅峰一路走低。连带着一度号称“扫地茅”的头部厂商科沃斯也掉了过千亿市值。

但正所谓“墙内开花墙外香”,失去中产青睐的扫地机器人厂商们,如今纷纷卷向出海,甚至在大洋彼岸攻陷了昔日的北美巨头iRobot。

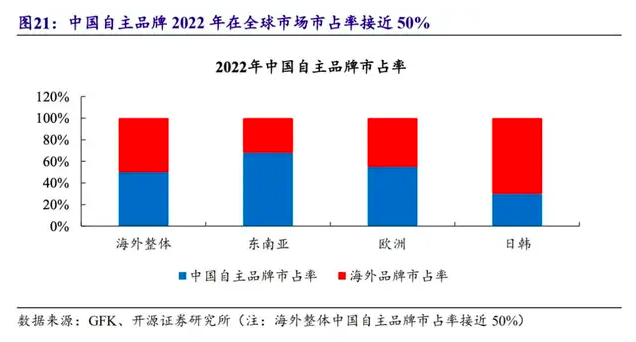

根据市场研究公司GfK的数据,最早在2022年底,中国扫地机器人已占据海外市场近50%的份额,其中在东南亚和欧洲的市场份额分别达到68%和55%。

与之对比鲜明的是,根据Euromonitor 数据,2012年-2021年iRobot 全球销量市占率已经从83%左右下降至30%左右。

在国产厂商的围追堵截之下,这家被称为扫地机器人“鼻祖”的北美巨头可谓溃不成军。

中国的扫地机器人品牌们,究竟赢在哪里?

海外奇袭

国产厂商目前在全球三大市场的地位,一言以蔽之就是:统治中国市场、发力北美市场、攻陷西欧市场。

先说国内市场。目前国内市场基本是中国厂商的自留地,号称扫地机器人四小龙的科沃斯、石头科技、云鲸、追觅占到了90%以上的市场份额。

扫地机器人领域,具有先发优势的国际巨头同样没能征服中国市场。

早在2015年,iRobot创始人兼董事长科林·安格尔就曾表示,“除了美国以外,未来5年之内中国将成为iRobot第二大市场”。2017年到访中国时他又再次强调,iRobot在全球各地的扫地机器人市场都居首位,在中国市场也应该取得与其在全球市场一致的地位。结果却是市场份额连年下跌,去年在中国市场的份额只有不到1%。

中国扫地机器人市场发展的时间并不长。不同于iRobot早在2002年已经进入扫地机器人市场并实现一家独大,前面提到的扫地机器人四小龙中,科沃斯曾是美国吸尘器品牌的代工厂,2006年才推出首款扫地机器人,石头科技、云鲸和追觅则分别成立于2014年、2016年、2017年。

2016年,中国市场只卖了174万台扫地机器人,第二年就暴涨到了422万台,2018年-2020年逐渐到顶,出货量分别是613万台、628万台、654万台。

再说国产厂商已经成功抢滩登陆的西欧市场。根据亚马逊德国2023M1~M10数据,石头科技、科沃斯、追觅、iRobot的销售额市占率分别为17%、7%、6%、2%,增速分别是+111%、+141%、487%、66%,国产厂商基本在一路高歌猛进。

具体来看,最早出海的科沃斯,把欧洲总部设在了德国,在2017年中一度在德国市场实现登顶,占有率达34.1%。

石头科技2023年一季度的海外出货中,48.2%销往欧洲,根据潮电智库数据,2023 年1月欧洲电商市场扫地机器人销量中,石头科技位居第一。更早在2018年上线的 S5 系列扫地机,曾连续两年蝉联 eBay 德国站黑五单品销售冠军。

追觅则是在德国和意大利市场,市占率突破37%,位居行业第一,去年黑五期间,追觅在西南欧地区的销售额同比增长了542%,北美地区的销售同比增长了450%。

而在兵家必争之地的美国市场,iRobot一度占有率在80%以上,虽然依旧是当之无愧的第一,但已尽现颓势。2020年到2022年,iRobot的营收分别为14.3亿美元、15.65亿美元、11.83亿美元,净利润分别为1.47亿美元、3039万美元、亏损2.863亿美元,收入从巅峰跌落,利润也由盈转亏。

关键变量正是卷向海外的中国厂商。根据魔镜Oversea数据,2022年的美国扫地机器人销售额TOP10中,已经开始挤进3个国产品牌,到了2023年,挤进前十的国产品牌达到了5个:分别是占比达14.3%的石头科技、安克旗下占比达6.9%的Eufy、科沃斯及其子品牌yeedi、Lefant乐帆。

而且这一次,国产厂商并非只靠性价比取胜。以石头科技为例,根据魔镜美国亚马逊数据,2023年1-7月的销量统计,iRobot在500美元以下的市场份额为30%,石头科技的市场份额为5%;在500-800美元价格区间中,iRobot、石头科技市场份额分别为40.40%、23.70%;但到800美元以上市场中,石头科技市场占有率达到了57.30%,iRobot市场占有率仅为26%。

昔日巨头抱着旧技术在低价舒适区苟延残喘,反而是国产品牌成为了美国人眼中来势汹汹的“洋品牌”,凭借着技术领先实现品牌溢价。

这套路,怎么听起来这么熟悉?

陨落的巨头

iRobot如今已经自身难保。

今年1月,在美国和欧洲反垄断机构先后亮起红灯后,亚马逊和老牌家电厂商iRobot发了一份联合声明,宣布原定亚马逊以14亿美元收购iRobot的计划作罢,亚马逊为此还要付出高达9400万美元的“分手费”。

亚马逊总法律顾问大卫·扎波尔斯基 (David Zapolsky) 在声明中痛心疾首:我们对此次收购未能继续进行感到失望,合并本可以帮助IRobot更好地与竞争对手进行竞争,这一结果将使消费者无法获得更快的创新和更具竞争力的价格。

随后,iRobot又发了一份“降本增效”的方案,宣布裁掉约31%的员工,涉及350个岗位,连创始人科林·安格尔(Colin Angle)也辞掉了旗下Roomba扫地机器人品牌的CEO职务。

更早之前的2022年8月,亚马逊发起收购计划的同时,iRobot就宣布了一份裁掉约7%员工的方案。在2021财年结束之后,iRobot已经陆续裁掉了203名员工。

裁员不断、卖身失败,iRobot成了下山的神,如今只能徒惹嘲讽。

前英特尔公司高级行销主管和副总裁威廉·H·达维多曾经提出过一个“达维多定律”:一家企业如果要在市场上占据主导地位,就必须第一个开发出新一代产品。换句话说,就是哪怕已经成为行业龙头的企业,也必须要不断革新自己的产品,保持技术领先。

手机行业里曾经的苹果,如今引领风骚的英伟达,成功背后都逃不出这个定律。然而这几年iRobot却偏偏在扫地机器人行业错过了一个又一个的风口。

成立于1990年的iRobot最早是一家军工企业,先后做过太空探索机器人、排雷机器人和战术移动机器人 iRobot PackBot,直到2002年才开始推出Roomba品牌进军消费市场,推出自动清洁机器人,开创性地使用“边刷+滚刷+吸尘口”的三段式清扫结构和随机碰撞导航技术,成为扫地机器人的“鼻祖”。

然而创始人科林·安格尔对iRobot的定位并非是一家纯粹的扫地机器人制造商,是一家高科技机器人企业,因此在视觉识别和导航等技术上投入大量研发费用,其2020年的研发费用就高达1.57亿美元,研发费用率达11%。

相较之下,目前科沃斯、石头、追觅三家的研发费用率均不超过8%。

但iRobot对视觉导航的研发投入,也恰好成为其落后于行业的原因。扫地机器人长期的一大硬伤是清扫不完全与避障能力差,目前行业主要有视觉导航和激光导航两大路线,前者通过摄像头获取环境信息,后者依靠激光雷达建立地图。

早期iRobot一直依赖随机碰撞的导航避障技术,后通过收购获得VSLAM(视觉即时定位与地图构建)技术专利,便一直专注走视觉导航路线并建立了一定的专利壁垒。

科林·安格尔曾在采访中表示,采用视觉导航技术是为了控制成本,而且机器人在未来需要真正理解周围环境,是激光技术所无法实现的。

但国内厂商却在数年间将激光雷达推成行业主流。2016年,小米推出售价1699元的扫地机器人,首次将激光雷达技术大规模应用,背后正是如今四小龙之一的石头科技。行业一众厂商的迅速跟进,不仅绕开了iRobot的视觉导航专利壁垒与技术优势,也推动了激光导航路线技术快速成熟与成本的降低。

与此同时,iRobot技术革新的缓慢也让其陆续错过了两个风口:一个是自清洁,一个是全基站。

两者都可以说源于扫拖一体机器人的出现,前者解决了清洗抹布的痛点,后者则通过增加热风烘干、自动上下水等不同模组的方式提高使用体验。

(来源:申万宏源研究)

之所以说是风口,是因为欧美家庭以地毯为主、以吸、扫为主要清洁方式的习惯有了改变的趋势。中金公司一份研报提到,美国进口的铺地制品中,PVC地板占比从2014年的20%提升至2018年的38%,地毯则从2014年的46%下滑到2018年的36%;欧洲情况与美国类似,除PVC地板以外,地毯占比从2011年的53.35%降低至43.45%,整体的硬地面结构占比出现提升。

这一点在销量变化上也有体现。根据开源证券研究所的一份报告,基站型机器人在西欧的渗透率已经达35%。在美国亚马逊800美元以上的价格市场,石头、科沃斯、追觅、云鲸等布局的全基站产品在2023年前十个月的合计份额达到85%,并且同比增长39.6%。

目前iRobot的最新市值只剩下2.47亿美元(约合人民币17.5亿元),甚至远不及经历暴跌后的科沃斯仍存的近200亿市值。

国内卷不动了

海外风光无限,国产厂商却仍难高枕无忧。

一方面,是行业下行期不可避免的行业内卷,正在加剧赛道玩家们的压力。以行业龙头科沃斯为例,根据奥维云网的数据,2023年,以零售量为统计口径,科沃斯在中国扫地机器人线上市场的份额进一步下滑至30.3%,以零售额为统计口径,在线上市场的份额也下滑到了34.4%。

1月31日,科沃斯在“2023年年度业绩预减公告”中指出,2023年,其扣非归母净利润预计同比减少11.1亿元至11.9亿元,幅度减少68.27%至73.19%。去年上半年的财报中,科沃斯的营收增长4.7%,归母净利润却大减33.4%。

整个行业而言,2023年上半年,扫地机器人销额同比下滑了3.66%至约47亿元;销量则下滑了5.39%至145万台。

之所以出现这样的情况,既有前几年扫地机器人的井喷式爆发太过迅猛的原因,但更重要的原因可能是,在目标用户的消费欲望与购买能力都出现危机时,已经渐趋高端的扫地机器人便成了最先被放弃的鸡肋。

奥维云网数据显示,2020年、2021年和2022年,扫地机器人的行业均价分别为1687元、2424元和3175元,几乎在三年间翻了一番。

然而最直接的数据对比是,QuestMobile的数据显示,年轻用户线上消费能力在3000元以上的群体占比仅为9.3%。另一份调查结果更直观展现主流消费者的价格期待:64%的消费者能接受的扫地机器人价位不超过2000元。

一如新能源车们的内卷,扫地机器人厂商也不得不卷起价格。

2023年上半年,自清洁扫地机器人的均价已经来到3124元,较去年同期下降约13%,全能款产品的价格也下滑了19%。按季度划分的话,2022年三季度以来,自清洁扫地机器人线上销售均价已录得三连跌。

与此同时,厂商们的销售成本也在激增,2023年上半年,科沃斯销售费用达到22.97亿元,同比增长23.66%;2023年前三季度,石头科技销售费用11.2亿元,同比增长42.13%。

国内低价换不来增量,国外却能在高端价位碾压iRobot,海外市场自然成为厂商们竞逐的对象。

往好处想,这叫增长潜力巨大。开源证券数据显示,2022年美国、意大利、加拿大、英国、西班牙的扫地机每百户家庭保有量分别为13.6、4.7、3.5、20.0台,国内的每百户家庭保有量仅为4.6台。

IDC就预测,未来五年全球智能扫地机器人市场出货量将以6%的年复合增长率持续提升,预计2028年全球出货量将接近2500万台。

退一万步来说,即使中产们失去了向上的想象,开始追求消费降级,不再愿意支持品牌溢价,那也并不奇怪。现在中产们的人生信条,已经成了“不是始祖鸟穿不起,而是优衣库更有性价比”。

与其在国内市场互相内卷,倒不如继续在海外市场对iRobot乘胜追击,毕竟现在外国人的钱,可能还更好赚。

评论