文|迈点

一、市场篇

(一)租金表现

1、全球重点国家租金情况

(1)美国:3月美国租金回升,房租指数环比上升0.6%至1388美元,连续第二个月上升,空置率指数上升至6.7%,为2020年9月以来最高水平,且超过了疫情前的水平。

(2)加拿大:3月,温哥华仍是加拿大租金最高的城市,一居室公寓的平均租金为2653加元,两居室公寓的平均租金为3541加元。

(3)英国:3月英国平均租金达1223英镑,同比增长7.8%,增长速度略有放缓,但仍高于疫情前的水平,仍存在供需不平衡的情况。

(4)德国:最新研究显示,德国租金仍在上涨,其中慕尼黑和法兰克福的房租最贵,慕尼黑平均月租金为760欧元,法兰克福WG房间的平均租金为670欧元,柏林WG房间的月租金为650欧元。

(5)法国:自4月1日起,法国取消了房租增幅不超过3.5%的限制(2022年夏季起实施)。

(6)澳大利亚:CoreLogic报告称,全澳洲租金指数在三月季度上涨了2.8%,公寓租金上涨了2.9%。总体租金收益率也在上升,例如墨尔本的平均租金收益率在三月份达到了3.57%,为近几年最高水平。

(7)新加坡:据房地产网站99.co和SRX发布的数据,2月新加坡公寓租赁价格跌至2023年以来的最低点,公寓租金已连续下跌7个月,累计跌幅5.2%。

(8)韩国:据统计,3月最后一周首都圈的租金上涨,而地方则延续下降趋势。首尔和首都圈涨幅与前一周持平,地方下降幅度扩大。

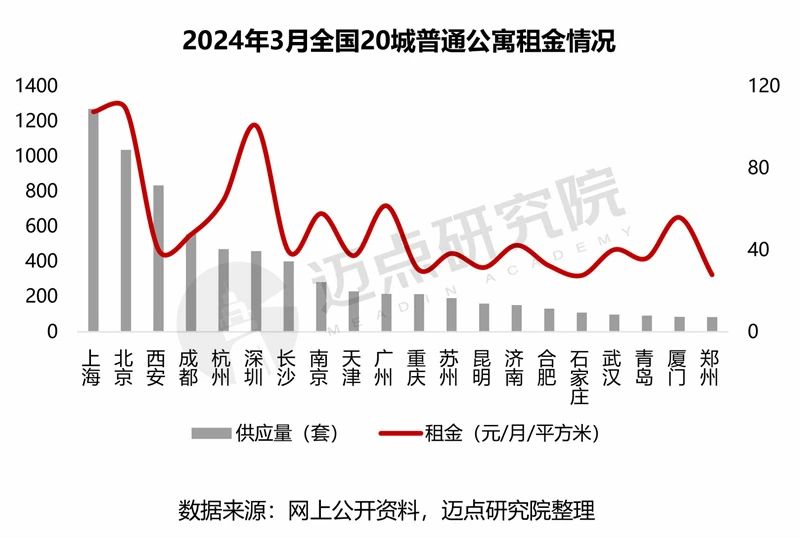

2、全国20城普通公寓租金情况

3月,进入住房租赁行业传统旺季,全国20城普通公寓供应量大幅增长,租金环比下跌。

从租金来看,20城平均租金为51.37元/月/平方米,环比下降2.27%,其中,一线城市94.71元/月/平方米,环比下跌0.75%;新一线城市40.94元/月/平方米,环比下跌4.35%;二线城市39.31元/月/平方米,环比上升0.85%。

从供应量来看,受3月“返城季”的影响,各城市供应量增长明显。20个城市中,有13个城市的供应量环比增长超50%,其中天津市增长率超100%,领衔全国;其次为广州和西安,增长率分别为99.08%、94.42%。

(二)政策动态

1、中央政策

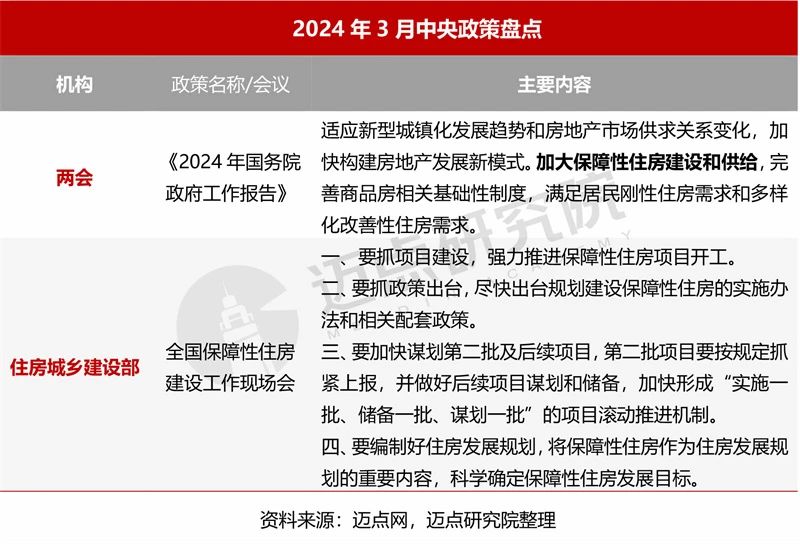

3月,全国两会在北京召开,政府工作报告中关于住房租赁市场明确要加大保障性住房建设和供给,满足居民刚性住房需求和多样化改善性住房需求。

此外,住建部召开全国保障性住房建设工作现场会,提出五个方面的要求,其中要求强力推进保障性住房项目开工,尽快出台规划建设保障性住房的实施办法和相关配套政策,将保障性住房作为住房发展规划的重要内容,科学确定保障性住房发展目标。

2、地方政策

3月,政策培育方面,广东省要求加大保障性住房的建设和供给。管理办法方面,广州明确住房租赁补贴按照人均保障建筑面积、家庭保障人口、补贴标准、收入水平和所在区域等综合确定。资金监管方面,深圳要求企业设立资金监管账户,对租金和押金进行监管。项目用地方面,杭州力争出让8000亩用地保障各类保障房供应。建筑规范方面,合肥新建保障性住房项目和人才公寓等住宅建筑需采用装配式建筑。筹集渠道方面,青岛鼓励各区回购、收转新建商品房作为保障性租赁住房,拓宽了商品房与保障房转化渠道。

二、品牌篇

(一)品牌榜单

1、品牌分类型榜单

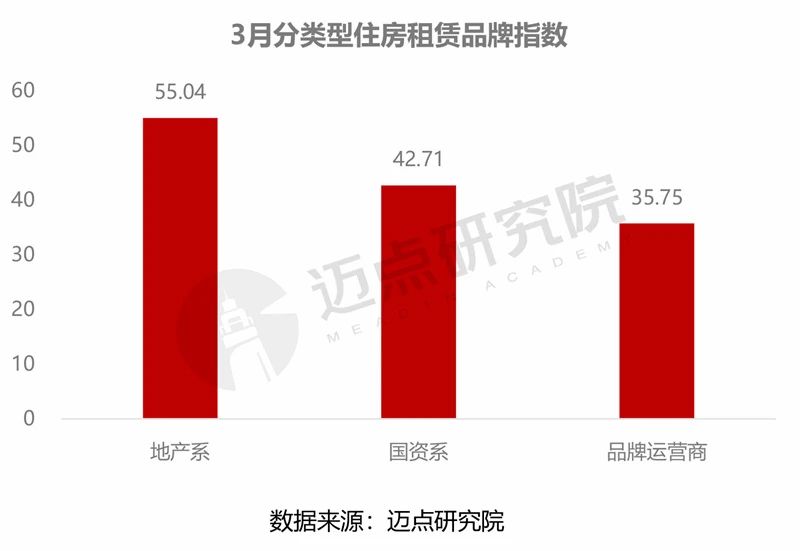

3月,住房租赁品牌指数行业均值为42.58,其中地产系品牌指数(55.04)处行业均值以上;国资系品牌指数(42.71)与行业均值基本持平;品牌运营商指数(35.75)处行业均值以下。

具体来看,国资系TOP10入榜品牌及指数变化依次为:寓见安居(1257.4%)、Youtha有巢(6%)、两江·知寓(-0.5%)、上海地产城方(-0.7%)、城发美寓(-7.5%)、武汉安居集团(3645%)、城投宽庭(-15%)、承寓(-5.7%)、恒泰星寓(-4.4%)、壹间公寓(-0.3%),其中寓见安居、武汉安居集团新晋TOP10榜单。

地产系TOP10入榜品牌及指数变化依次为:泊寓(28.5%)、冠寓(42.7%)、瓴寓(-9.6%)、自如寓(-0.7%)、朗诗寓(15.4%)、碧家(-12.2%)、金地草莓社区(-1%)、随寓青年社区(-1.2%)、乐柚公寓(14.8%)、世联红璞(1570.6%),其中世联红璞新晋TOP10榜单。

品牌运营商TOP10入榜品牌及指数变化依次为:窝趣公寓(4.4%)、乐乎青年社区(4.9%)、魔方公寓(-0.7%)、建圳住房(4865%)、乐乎公寓(9.4%)、乐璟生活社区(-12.9%)、城家公寓(2.2%)、漫柏未来人才社区(5.1%)、抱家公寓(-3.3%)、安歆公寓(0%),其中建圳住房、漫柏未来人才社区、抱家公寓、安歆公寓新晋TOP10榜单。

2、品牌分区域榜单

3月,华中区域、全国性区域和西南区域品牌指数较高,均值突破40。华东区域、华北区域和华南区域品牌指数处在30-40之间;全球性区域、东北区域和西北区域品牌关注度相对较低,指数处15以下。

具体来看,全球性区域TOP10入榜品牌及指数变化依次为:雅诗阁服务公寓(26.8%)、盛捷服务公寓(0%)、仁恒柏薇(781.8%)、雅阁公寓(-26.1%)、万豪行政公寓(66.6%)、馨乐庭公寓酒店(88.4%)、辉盛坊国际公寓(-49.7%)、驻在LIV’N(170.2%)、名致服务公寓(139%)、奥克伍德华庭酒店公寓(-9.9%),其中仁恒柏薇、驻在LIV’N、名致服务公寓新晋TOP10榜单。

全国性区域TOP10入榜品牌及指数变化依次为:泊寓(28.5%)、冠寓(42.7%)、窝趣公寓(4.4%)、乐乎青年社区(4.9%)、魔方公寓(-0.7%)、瓴寓(-9.6%)、自如寓(-0.7%)、朗诗寓(15.4%)、Youtha有巢(6%)、乐乎公寓(9.4%),其中自如寓、朗诗寓、Youtha有巢、乐乎公寓新晋TOP10榜单。

华东区域TOP10入榜品牌及指数变化依次为:上海地产城方(-0.7%)、城投宽庭(-15%)、承寓(-5.7%)、恒泰星寓(-4.4%)、漫柏未来人才社区(5.1%)、宁巢公寓(9.8%)、东南青年汇(-4%)、UONE优望(1795.3%)、城璟租住(1814.8%)、友间公寓(-3.3%),其中UONE优望、城璟租住新晋TOP10榜单。

华南区域TOP10入榜品牌及指数变化明显(其中7个为新晋品牌),依次为:寓见安居(1257.4%)、建圳住房(4865%)、安居微棠(115.4%)、广州城投住房(1215%)、莞寓(-10.8%)、微棠新青年社区(21.5%)、黄埔人才家(606.2%)、时光岛公寓(607.6%)、广东建鑫租房(607.6%)、向寓(606.2%)。

(二)品牌指数细分维度

1、媒体指数

3月,品牌媒体指数前十依次为:泊寓、冠寓、城投宽庭、城璟租住、铂顿国际公寓、窝趣公寓、乐乎公寓、壹棠服务公寓、雅诗阁服务公寓、碧家。

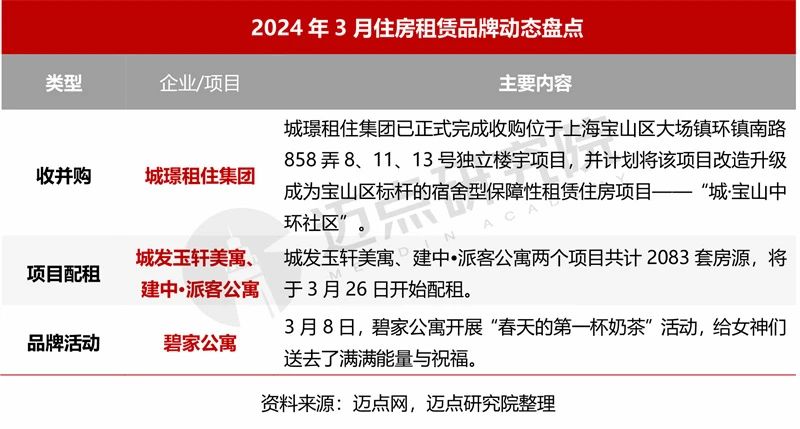

收并购方面,城璟租住集团收购了上海宝山区大场镇环镇南路858弄三栋独立楼宇,并计划将该项目改造为宿舍型保障性租赁住房,规划建设998间单人间及多人间户型。

项目配租方面,3月26日,郑州城发玉轩美寓、建中•派客公寓两个项目共计2083套房源开始配租。其中,城发玉轩美寓共1300套房源,均为25-47平方米的一室户型;建中•派克公寓共783套房源,均为39-59平方米的一室户型。

品牌活动方面,3月8日,碧家公寓开展“春天的第一杯奶茶”活动,向女神们送去能量与祝福,走进租客,为租客带来更好的居住生活体验。

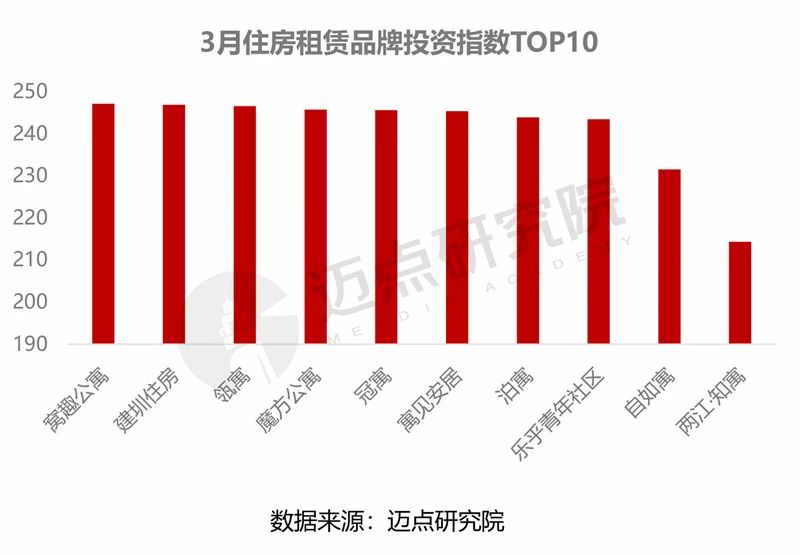

2、投资指数

3月,品牌投资指数前十依次为:窝趣公寓、建圳住房、瓴寓、魔方公寓、冠寓、寓见安居、泊寓、乐乎青年社区、自如寓、两江·知寓。

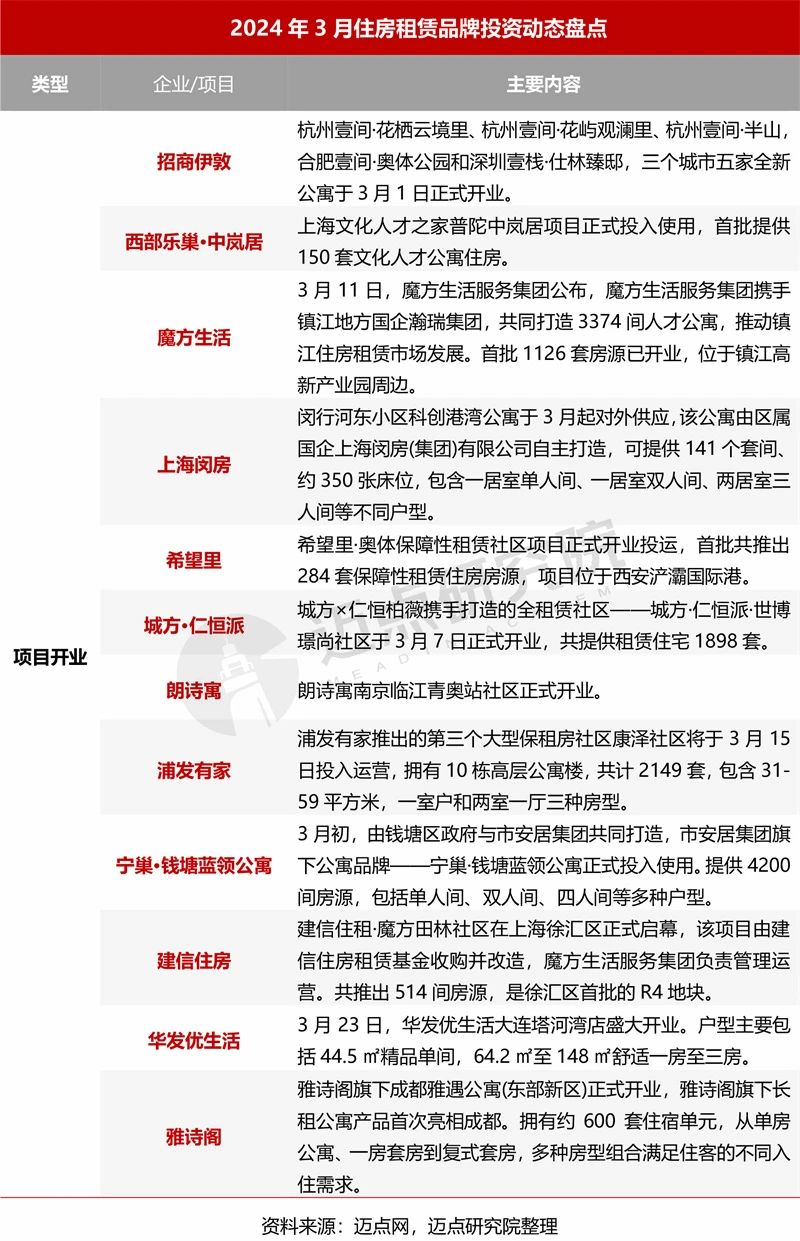

3月,住房租赁品牌投资动态集中在项目开业方面,据不完全统计,全国超15个项目开业入市,呈“井喷式”供应。具体来看,招商伊敦5个项目、西部乐巢·中岚居首批150套人才公寓、魔方生活镇江首批1126套房源、上海闵房141个套间、希望里·奥体保障性租赁社区284套房源、城方·仁恒派·世博璟尚社区1898套房源、朗诗寓南京临江青奥站社区、浦发有家2149套房源、宁巢·钱塘蓝领公寓4200套房源、建信住租·魔方田林社区514套房源、华发优生活大连塔河湾店、雅诗阁旗下成都雅遇公寓(东部新区)600套住宿单元等项目均在3月开业入市,为租客提供多种户型的房源,满足租客不同的租住需求。

来源:迈点网

评论