界面新闻记者 |

近日,多家银行理财子对旗下理财产品的业绩比较基准进行了下调。

3月开始,由于理财的报价下降的幅度追不上底层资产收益下行的速度,导致理财报价和底层资产的价差逐步收窄,甚至出现倒挂。

进入4月中旬,苦苦支撑的银行理财终于采取了行动。包括华夏理财、光大理财、平安理财在内的多家理财公司纷纷发布公告,下调旗下产品业绩比较基准。

近期下调业绩比较基准的产品中,部分产品同时下调了业绩比较基准的下限和上限,绝大多数产品都下调了业绩比较基准的下限。例如,“华夏理财固定收益纯债型日日开理财产品5号”旗下所有份额产品都在业绩比较基准上限不变的基础上将下限进行了下调。

华西证券首席经济学家刘郁曾在研报中指出,主动“降低”负债成本,即根据当前的市场实际状况,适度下调产品预期收益率下限,是解决以上银行理财资负矛盾的方法之一。

根据国投证券统计,截至3月底,收益在2%至2.8%之间的非金融公募信用债规模达到15万亿,其中在2.3%至2.8%的现券规模占比高达92%;而超过3%的资产规模仅在2万亿。

根据界面新闻记者不完全统计,此次参与业绩比较基准下调的产品中,调整前业绩比较基准下限在3.0%-4.0%之间的都调整到了3.0%以下;部分调整后业绩比较基准下限仍在3.0%以上的产品,调整前业绩比较基准都在4.0%以上,甚至超过5.0%。

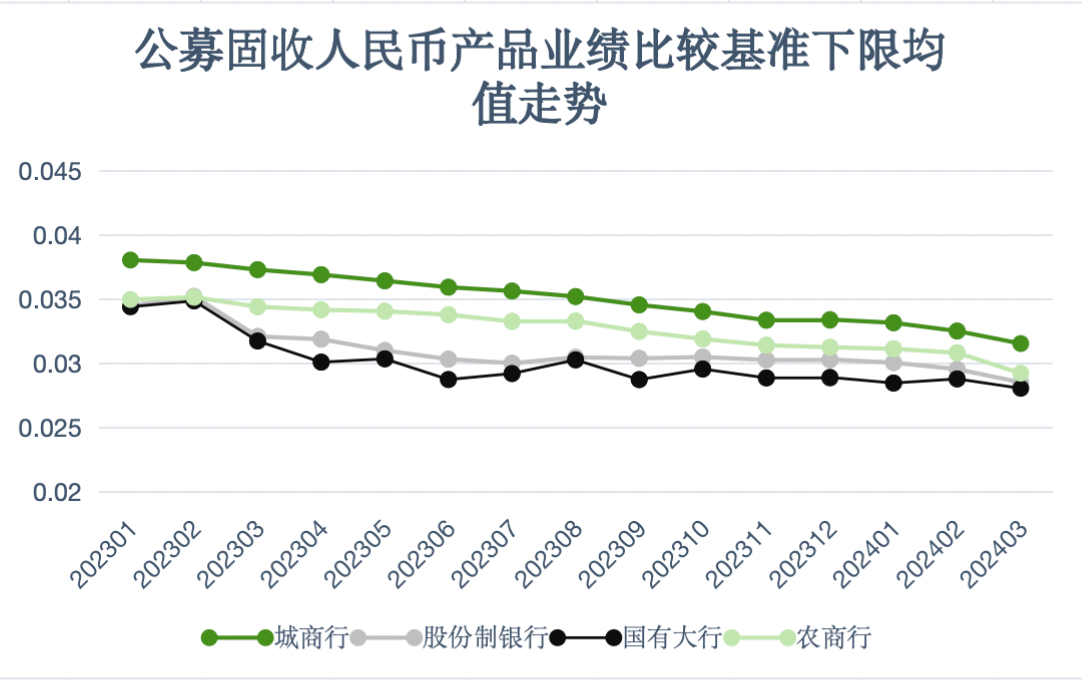

银行理财的业绩比较基准近一年一直呈现下降趋势,根据睿智新虹理财研究院的数据,从2023年年初开始,各类银行理财子的固收类产品的业绩比较基准就一直在下降。其中,城商行类和国有大行类理财机构下限均值下降的幅度较大。截止3月底,国有行理财子的业绩比较基准下限均值仅为2.80%,股份行理财子业绩比较基准下限均值为2.85%,城商行为3.15%。混合类产品的境遇也相似,国有行和城商行理财子的业绩比较基准下限也都降到了3%以下。

值得一提的是,此次部分理财产品的业绩比较基准下调还伴随着相关费率的优惠,例如华夏理财发布公告,将旗下产品的“华夏理财龙盈固定收益类尊享1号三个月定开理财产品”业绩比较基准下调至2.95%,同时宣布对产品开展费率优惠,将产品的固定管理费率和销售手续费率都下调至0.15%/年。

普益标准分析师对于这一现象分析,产品下调业绩基准会给投资者造成未来产品收益下降的预期,可能会损失部分客户,此时银行推出费率优惠,不排除是出于挽留客户的考虑。

但是费率的调整真的抵消收益下降预期下投资者的负面情绪吗?一位国有行理财经理对界面新闻记者表示,多数投资者对于费率的变化其实并不是十分敏感,相对于费率的优惠多数投资者还是更看重产品的业绩。对于近一段时间的业绩比较基准持续下调,该理财经理表示“很多投资者已经习惯了,最近利率下调等因素叠加情况下,他们也有这种预期”。

评论