文|天下财道 秦楠

蔚来、小鹏、理想、哪吒,在这些新势力车企的背后是众多的产业链配套企业。

下面这家企业的IPO过程,使我们得以窥见这些配套企业的真容。

纳百川近日更新招股说明书,计划申请创业板上市,预计融资金额为8.29亿元,保荐机构为浙商证券。

纳百川首次递交上市申请还是在去年9月。从财报数据上看,作为一家新能源产业链企业,纳百川显然已经错过最佳的上市时机。

除了财报数据,这家企业还有哪些值得关注的地方呢?

成长瓶颈显现

2020年之后,搭上国产新能源浪潮的中小厂商大多获得爆发式增长。

成立于2007年10月的纳百川就是其中的一员,公司全称为纳百川新能源股份有限公司,主要从事新能源汽车动力电池热管理、燃油汽车动力系统热管理以及储能电池热管理产品的研发、生产和销售。

2020年至2022年,纳百川的营收从不到2亿元增长至10亿多元,净利润也从不到1000万增至一个“小目标”。

但是,伴随着新能源产业竞争加剧,纳百川近年营收增长明显放缓,净利润甚至开始出现回落。

2022年至2023年,纳百川营收从10.3亿元增长至11.3亿元,净利润却从1.1亿元下降至0.98亿元,出现增收不增利的情况。

由于营业收入增速放缓、净利润下滑,纳百川的成长性引起监管层的关注。

在首轮问询中,深交所要求纳百川说明其业绩增长是否与新能源汽车产业变化、终端销量相匹配;成长性的具体体现、驱动因素,以及其是否具备开拓新客户或进一步获取现有客户份额的能力。

虽然纳百川表示公司有足够能力开拓新客户,但是招股书反映的情况却并非如此。

2020年-2023年,公司新增客户数量分别为 16 家、17 家、 13 家,呈现出逐年下降趋势。

此外,纳百川的主营业务毛利率不仅低于同行业可比公司平均水平,也呈现出逐年下滑的趋势。2020年-2023年纳百川毛利率分别为 24.86%、23.47%、22.36%和 17.9%。

纳百川逐年下滑的毛利率是其上市过程中不可忽视的问题。毛利率下滑可能导致盈利能力下降,进而影响经营业绩。

纳百川的主要产品是电池液冷板,2023年占公司营业收入的80%以上,是公司的支柱产品。

值得关注的是,电池液冷板收入占比从2021年的69.36%提升至2023年的85.34%,但其毛利率却分别为22.8%、20.14%、19.29%,已连续两年下滑。

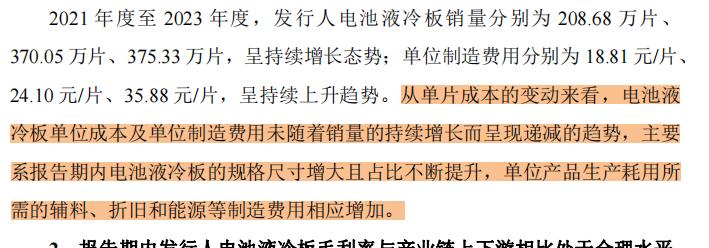

“电池液冷板产销量持续增长而未呈现显著规模效应的原因及合理性,毛利率是否存在持续下滑风险”,深交所对此发出疑问。

公司回应称,主要是因为电池液冷板单位成本及单位制造费用未随着销量的持续增长而呈现递减,且有增加趋势。

针对2023年主营业务毛利率较低,纳百川的解释是:“除因公司定价策略影响、模具销售占比下降外,电池箱体开始进入市场推广,但因尚未实现规模效应而导致当年毛利率为负,从而拉低了主营业务综合毛利率”。

严重依赖宁德

除了成长性存疑,纳百川对宁德时代的严重依赖也引起监管部门的关注。

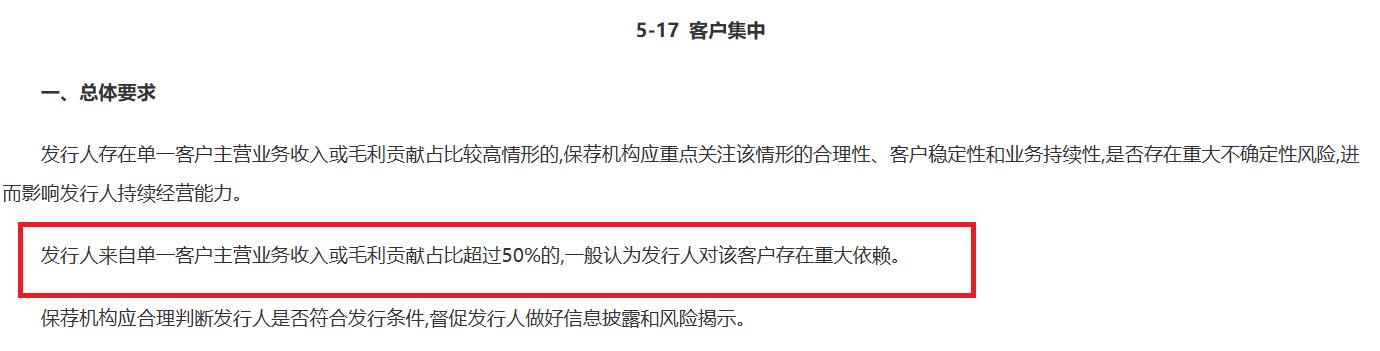

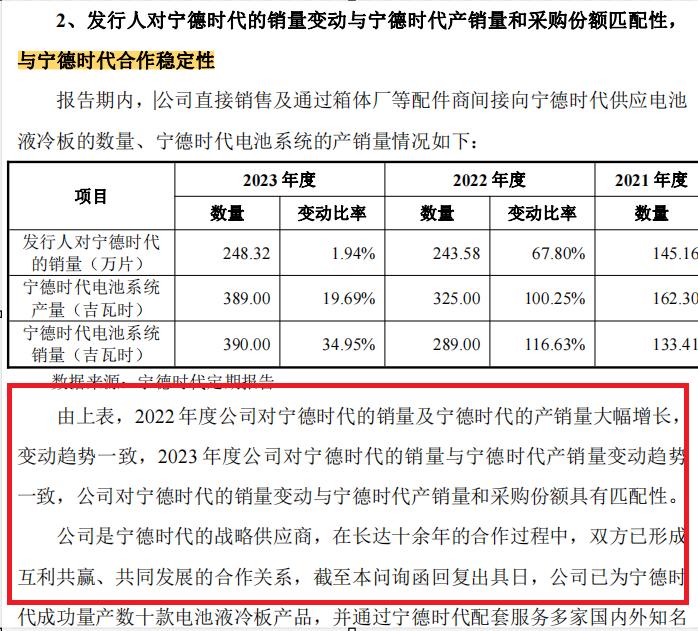

据统计,2021年至2023年,纳百川直接或间接向宁德时代供应产品带来的营收占比分别为50.33%、53.73%、48.94%。

根据《监管规则适用指引——发行类第5号》的“5-17客户集中”规定,若发行人来自单一客户的主营业务收入或毛利贡献占比超过50%,则认为其对该客户存在重大依赖。据此,纳百川无疑对宁德时代构成重大依赖。

纳百川与宁德时代的渊源始于2021年。当年,宁德时代及指定配件商高达2.62亿的采购规模助力纳百川营收首次突破5亿,同比增长162%。

2022年,宁德时代及指定配件商再次加大采购力度,使纳百川营收首次突破10亿,同比增长98.37%。

针对这一情况,深交所在首轮问询中要求纳百川说明对宁德时代收入占比较高的原因及合理性,是否存在重大依赖及依赖是否产生重大不利影响;并结合对宁德时代供应份额、排名及报告期内变化情况,说明在宁德时代供应链的排名、层级,销量变动与宁德时代产销量和采购份额匹配性,与宁德时代合作稳定性。

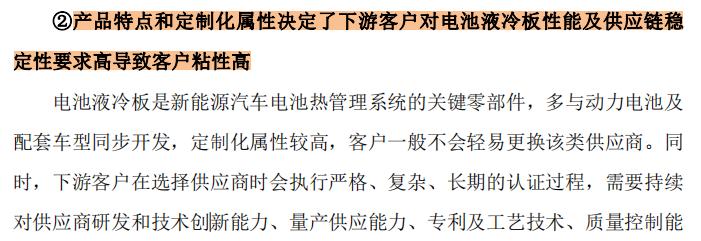

纳百川在回复函中表示,这种依赖大客户的现状是由宁德时代在下游锂电池的行业地位造成的。电池液冷板作为关键零部件,定制化属性较高,客户一般不会轻易更换该类供应商,所以合作具有稳定性。

但是,由于目前公司产品的可替代性较强,电池研发迭代速度快,纳百川这种说法是否符合实际还有待观察。

纳百川的经营业绩高度依赖宁德时代,一旦合作不可持续,其成长性堪忧。

“大客户的稳定性和持续性,是监管层对拟IPO企业是否符合上市要求的重要评判标准。纳百川与宁德时代之间的深度依赖关系,其业绩增长是否具有可持续性值得关注。”一位资深保荐代表人向《天下财道》表示。

家族特征浓重

从股权结构和高管职位看,纳百川还拥有较明显的家族企业特征。

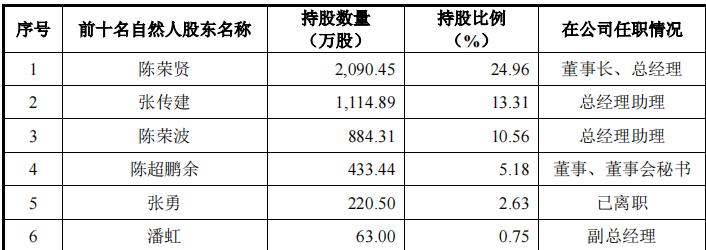

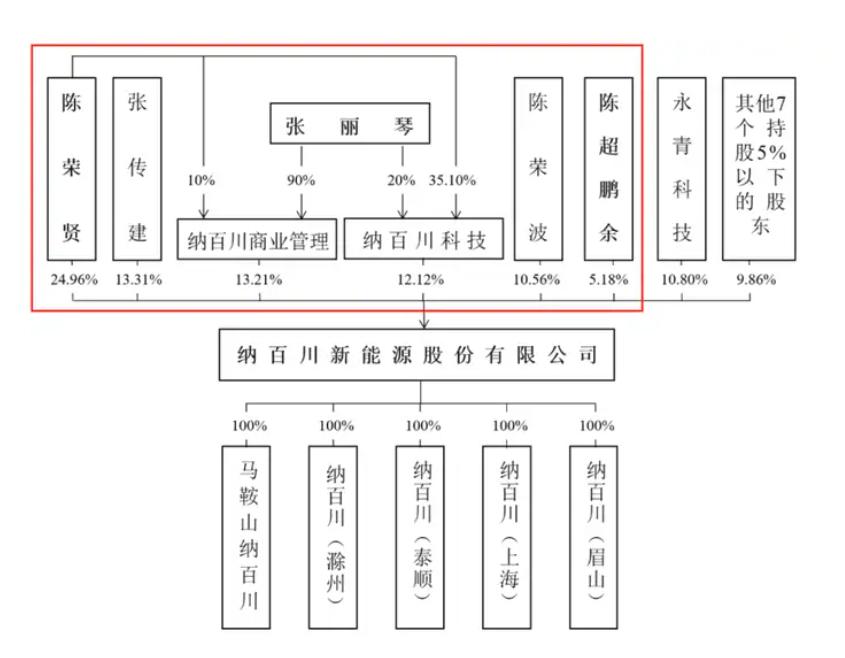

招股书显示,陈荣贤、张丽琴、陈超鹏余是纳百川的实际控制人。

陈荣贤和张丽琴是夫妻关系,陈超鹏余则是二人之子,陈荣贤担任公司董事长、总经理,陈超鹏余担任董事、董事会秘书,张丽琴担任总经理助理。

三人直接持有和间接控制公司合计近56%股份。

除陈荣贤一家三口之外,陈荣波是陈荣贤兄弟,张传建是陈荣贤配偶兄弟。

纳百川商业管理、纳百川科技、鑫澳科技均为陈荣贤、张丽琴控制的企业,而鹏睿资本则为陈超鹏余配偶的父亲邹朋飞控制的企业。

有业内人士向《天下财道》表示,对上市公司来说,家族企业模式可能带来“一股独大”、缺乏透明和规范治理、因人设岗、任人唯亲等问题。

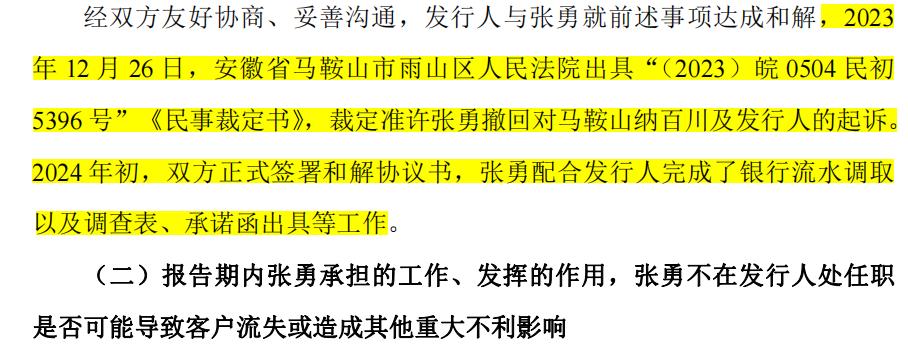

此外,招股书还显示,纳百川还和前股东张勇之前存在劳动仲裁和诉讼事项,因工作安排及岗位调整分歧,张勇自2023年2月7日后未再提供劳动。

马鞍山市雨山区劳动人事争议仲裁委员会曾受理张勇与纳百川的劳动争议案,张勇请求支付赔偿金、工资合计近50万元。

2023年10月,仲裁委员会驳回张勇请求。张勇不服裁决,提起上诉。就在纳百川首次申请上市前后,双方达成和解,张勇撤诉。

纳百川取自“海纳百川有容乃大”,寓意很好,但愿它真的能够以宽广胸怀招揽人才,不断进取。

纳百川最终能如愿上市吗?《天下财道》还将持续关注。

评论