2023年,泸州老窖超额完成了其年度发展目标。该公司曾提出,力争2023年实现营业收入同比增长不低于15%。据泸州老窖发布的2023年报,报告期内该公司实现营业总收入302.33亿元,同比增长20.34%;归母净利润132.46亿元,同比增长27.79%。

泸州老窖成为了白酒行业内第五家迈进三百亿门槛的企业。泸州老窖同步公布了分红计划,拟每股分红5.4元,分红率近60%。

其增长势态已延续至2024年第一季度,报告期内,泸州老窖实现营业收入91.88亿元,同比增长20.74%;净利润45.74亿元,同比增长23.2%。

具体来看,中高档产品发力带动了2023年泸州老窖业绩的整体上扬。

据年报介绍,泸州老窖中高档酒类指的是含税销售价格大于等于150元每瓶的产品,具体包括国窖 1573、泸州老窖特曲、百年泸州老窖窖龄酒等。

2023年泸州老窖中高档酒类2023年实现收入268.4亿元,占比提升至88.8%,毛利率提升1.22个百分点,达到92.27%。在中高档产品的刺激下,泸州老窖去年酒类主业毛利率提升至88.4%,在白酒行业中仅次于贵州茅台。

具体来看,国窖1573是泸州老窖旗下最能打的大单品。虽然2023年报并没有公布国窖1573的销售数据,但就往期资料来看,2022年国窖1573已经完成了近200亿元的含税销售额。

值得注意的是,在白酒企业普遍面对库存高企和价格倒挂的问题时,销售额最高的单品受到市场冲击也最为严重。

2023年,中国国际名酒博览会上,中国酒业协会理事长宋玉书表示,2023年白酒总产量会呈现小幅收缩态势,一方面是消费层面对健康饮酒需求的上升,理性消费观念持续深入;另一方面来自消费者饮酒需求多元化形成的横向竞争加剧。

2023年以来,国窖1573市场行情一波三折,出现了明显的价格倒挂。

2023年8月,泸州老窖向经销商下发了通知,对其核心产品52度国窖1573经典装涨价,该产品的经销商结算价由此前的960元/瓶提升至980元/瓶。也就是说,调整后国窖1573的出厂价,已经超过同一时间飞天茅台和五粮液普五969元/瓶的出厂价。有分析认为,泸州老窖的举动,被认为是意在抹平业绩压力,为投资者增添信心的举动。

然而提价后,国窖1573出现了明显的价格倒挂现象,市场批发价在880元/瓶左右浮动。12月18日,国窖1573再次做出调整,将经销商的结算价降低至930元/瓶。反复的价格变动,使其股价下跌、市值蒸发,泸州老窖又快速将经销商结算价调回980元/瓶。摇摆的策略显示出企业为去库存、完成业绩做出的努力。

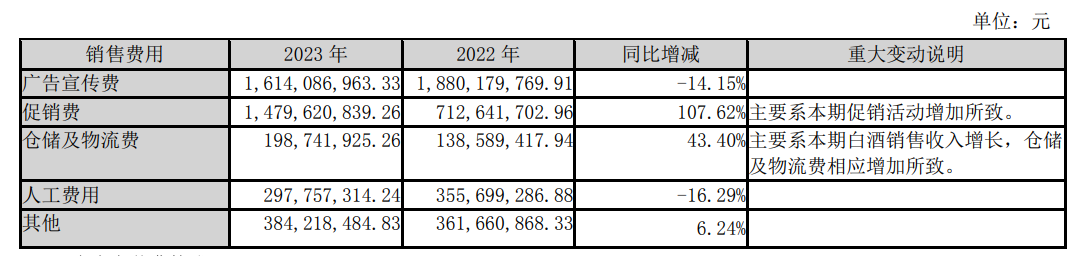

为了刺激市场,泸州老窖进一步增加了销售费用。2023年其销售费用达到39.74亿元,同比增长15.24%。其中,促销费达到14.8亿元,同比增长107.62%。该公司解释称,主要原因是促销活动增加所致,为刺激消费者开瓶,泸州老窖提高了开瓶后的扫码领红包金额。

提高开瓶率,是泸州老窖在白酒下行周期的重要关注点。泸州老窖总经理林锋认为,白酒行业缩量竞争将会愈演愈烈,泸州老窖2024年仍会将消费者开瓶率作为核心考核指标。“高覆盖、高渗透、高开瓶”是其推动区域市场下沉竞争和渠道终端扩容的重要机制。

从2023年报和2024一季报来看,泸州老窖的策略奏效,保持高增速,完成了业绩预期,但距离行业头部企业仍有差距。

泸州老窖董事长刘淼自从2015年6月上任以来,在不同场合多次提及“重回前三”的口号。然而对比竞品,泸州老窖却并不具备优势。对比山西汾酒2023年营收超过319亿元,同比增长近24%,二者之间仍有17亿元的差距。需要注意的是,这一差距在2022年还只有10.9亿元,在加速奔跑的泸州老窖,面对的是跑得更快的对手。

2024年,泸州老窖提出的目标是,力争实现营业收入同比增长不低于 15%,与2023年一致。按此推算,今年泸州老窖的收入需要达到347亿元以上。

评论