文|埃森哲中国 Juergen Reers Markus Muessig 郁亚萍

2024北京车展正酣,在国际车企一把手们和国内电池供应商谈笑风生、一众造车新势力大佬们的一言一行不断引爆社交平台的背后,一个显而易见的事实便是,中国车企的国际影响力与日俱增,品牌间的竞争也从国内“卷”到了海外。

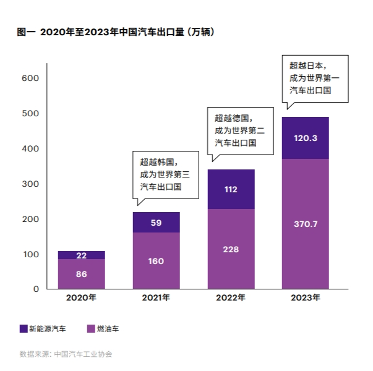

数据也佐证了这一点——根据中国汽车工业协会统计数据,2023年,中国汽车销量达到3009万辆,其中,中国汽车出口491万辆,同比增长57.9%,出口对汽车总销量增长的贡献率达到55.7%。过去三年,中国先后超越韩国、德国、日本,跃升成为世界第一大汽车出口国,中国车企出海步伐不断加快。其中,新能源车制造商也意欲乘着这股东风进军全球市场,完成在从产品出海走向品牌出海的蜕变,并加速海外建厂和全产业链布局。

然而,对于企业来说,需要正视的是,中国汽车出口实力并不直接等同于出海实力。同时,随着电动车赛道的竞争日趋激烈,如何从起步走向真正的全球化,对于中国车企出海的考验才刚刚开始。

多年来,中国车企在海外销售一直徘徊在100万辆左右。进入2020年,随着一大批车企宣布进入欧洲等海外市场,中国车企出海迎来了质的飞跃,呈现了三大显著特点。

从边缘市场走向主流市场。中国汽车品牌已从传统的中东、非洲、南美等发展中国家走向欧美等成熟市场。过去一年,中国车企在西欧销售超过60万台(包含收购的品牌),年均增速接近40%,超过前三年的平均复合增长。中国车企在北美、澳新、东南亚市场同样增长强劲,尤其东南亚市场,已成为中国车企最为活跃的一个区域市场。

从产品出海到品牌出海。中国车企正在打破过去对“中国制造”的印象,从依赖低价策略的产品出海走向依托技术实力的品牌出海。除了品牌在海外市场获得越来越多消费者的认可,中国电动车新势力和跨国车企合作进行技术输出也成为行业看点。

从走出去到走进去。中国车企正在加速海外建厂和全产业链布局,头部企业已初步完成海外市场的区域部署。不少车企在海外多个市场已有设计中心、组装厂或制造基地,而更多的投资和建厂也正在规划或筹备中。

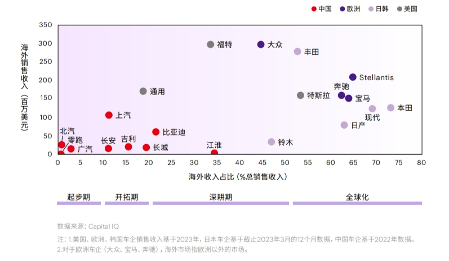

根据埃森哲的观察,大部分中国车企尚处于起步期和开拓期, 与国际车企相比,海外销售收入规模和占比仍存在巨大的差距。要突破这些差距并不容易,车企会面临从市场定位、出海车型选择、到海外团队、服务能力和生态体系建设的各种挑战。当企业海外业务发展到一定规模,企业更将面临从风控合规、文化差异到组织运营等全方位的挑战,需要满足市场扩张和能力建设的双重要求。

例如,在汽车工业发源地和全球第二大汽车消费市场的欧洲,随着政府大力支持电动车发展,2020年至2021年,超过十家中国车企进入欧洲市场。三年过去,欧洲确实成了中国车企最大的海外区域市场,但在竞争激烈的西欧市场,除了一些原本就有欧洲血统的品牌有不错的销量外,其他自主品牌尚未能在西欧市场扩大影响。新能源车的市场进展远远低于预期。

电动车出海机会窗口正在缩窄

展望2024年,中国车企出海将面临国内外双重压力。一方面,国内市场的价格战使很多车企面临经营和财务压力,一些新势力企业面临现金流紧张的困境,这将限制企业对海外市场持续投入;另一方面,全球电动车增长低于预期,补贴退坡和不断升级的产业保护,使海外市场环境从需求端到政策端都充满变数。埃森哲认为,电动车出海将面临以下几大挑战:

全球电动车增长低于预期。全球电动汽车增长速度正在减缓,渗透率趋于平缓。2023年,以中国、欧洲为代表的主要电动车市场纯电动增长速度相比前几年显著下降。在欧洲,收入预期,高价格、补贴退坡、基础设施和低残值正在使消费者选择推迟购买纯电动汽车而转向燃油车和混合动力。在监管层面,2023年3月,欧盟经过漫长的协商通过了2035年后逐步淘汰内燃机汽车的计划草案,但有消息称停售燃油车的计划可能会被推迟[i]。

贸易壁垒和行业保护加剧。中国车企出海加快,欧美等主要车企电动化转型不畅,可以预见各国贸易保护和技术性壁垒可能会愈演愈烈。全球不断趋严的ESG(环境、社会和治理)监管合规要求是中国汽车出海路上的另一大挑战。例如,2023年1月生效的欧盟《企业可持续发展报告指令》(CSRD)以及2023年5月生效的CBAM (Carbon Border Adjustment Mechanism, 欧盟碳边境调节机制),从信息披露以及实际关税等层面提高了市场进入门槛,车企的成本压力将持续增加。

电动车国际赛道竞争激烈。虽然低于预期的全球电动车增长使一些车企选择放缓全面电动步伐,但大部分车企仍然长期看好纯电汽车,在兼顾市场需求和投资回报的同时,选择更务实地推进电动化转型。未来2至3年,多家国际车企将基于新的纯电动车平台推出更有竞争力的车型,而一些车企也将与友商合作开发车型或与中国车企合作开发车型。老牌车企在电动车赛道上正在与中国车企缩小技术差距, 在混合动力市场也在推出更多有吸引力的车型。在不同的动力系统之间,全球消费者将有更多选择,中国车企也将面临更大的产品竞争压力。

中国汽车出海是国内市场竞争激烈背景下企业寻找新增长的必然选择,也是全球电动车转型给中国车企带来的历史性机遇。在“全球化”道路上,中国车企要在如下六个方面保持长期投入和战略定力。

01 成本管理以应对电动车全球价格竞争

全球电动汽车的渗透率预计将在明年达到重要的20%门槛,标志着进入大众市场[ii],而大众市场的消费者对价格更为敏感。低迷的市场需求和价格敏感的消费群体,使车企不得不考虑采取降低价格以提高竞争力。电动车正在从技术竞争转向产品、设计、价格全方位的竞争。随着国际车企电动车产品竞争力提升并降低成本,中国车企需要前瞻性考虑如何在海外市场保持价格优势。除了依赖传统供应链、电池和电动车技术优势,企业还可利用生成式AI、数字孪生等新兴数字技术降低研发、生产、销售和运营成本,并将这些能力复制到海外市场。

02 调整出海产品结构

电动化是未来,但全面电动化可能还需要相当长的时间,燃油车在一些市场也将长期存在。中国车企在保持电动汽车竞争优势的同时,要深入洞察海外市场需求变化和竞争格局,及时规划和调整符合当地市场的产品和车型。面临海外增长和盈利压力,中国的纯电动出海车企需要更谨慎地选择目标市场,寻找细分市场机会,老牌企业可考虑不同地区能源和基础设施情况,优化动力系统产品组合,以获得更稳健的销售增长和利润。

03 加快本地化和区域化生产

中国车企在海外的工厂目前很多还停留在组装阶段,并不能很好规避零部件当地采购等技术壁垒, 一部分领先的企业已在海外加快建设研发中心和整车制造基地以实现本土化生产。企业还应该协同供应链企业,加快整个产业链的本地化和区域化进程。截止2023年上半年,在海外设立工厂或者研发中心的中国汽车供应链百强企业,在欧洲、东南亚和北美已分别高达89家、69家和62家[iii],这为中国车企的海外生产提供了良好的供应链基础。只有将中国的供应链优势延伸到海外,中国车企才能从根本上应对潜在的地缘政治、贸易保护壁垒等风险。

04 立足产品与服务,持续进行品牌建设

主流的海外消费群体对中国品牌的认知仍然非常有限。对于新的中国品牌,除了质量,消费者还会担心售后服务和汽车残值等问题。令人担忧的是,在一些海外市场,中国品牌的负面评价高于竞争对手。有些企业因入场准备不足,导致配件不足,维修服务跟不上等问题。在决定进入一个市场之前,企业要有清晰的品牌和价格定位,并确保能提供与之相匹配的产品,稳定的服务网络,以及链路打通并整合良好的流程和系统。

05 采用更加开放和灵活的销售和运营模式

经销商在欧洲市场的销售和服务中扮演着重要的角色,要快速打开市场,很多新进入的车企会选择与成熟的经销商进行合作。一些在国内采取直营模式的企业表示在海外市场会采取更灵活和开放的策略。和服装等消费品行业一样,汽车正在从经销商模式转向直营模式,但并意味着可以用一套模式打天下,企业应根据区域市场的特点灵活选择合适的销售和运营模式。

06 建立全球企业文化和组织

随着出海步伐的加快,尤其开始在多个市场开展海外业务时,企业会发现组织层面的问题越来越多。中国车企需要摆脱本土经营的思维惯性,建立适应当地市场的企业文化和生态合作体系。企业还应充分考虑各市场的投资、经营主体以及海外治理模式的灵活性。企业在出海之际就预先设计好灵活、敏捷、可拆分的人力资源管理体系,可以应对业务差异化和不同地区政策法规等情况。随着销售规模的扩大,企业要规划和逐步建立更加独立的海外业务,包括数据中心、技术中心甚至海外投资人。

[i] 保时捷高管称欧洲2035年燃油车禁令可能会推迟 | 界面新闻 (jiemian.com),环球视野,2024年01月29日

[ii] Asia Autos : 2024 Essentials: Five questions, five ideas, HSBC RESEARCH, alpha-sense.com,2024年 1月22日

[iii] 汽车商业评论,2024年2月

评论