界面新闻记者|武冰聪

4月29日晚间,江苏今世缘酒业股份有限公司(以下简称“今世缘”)披露了2023年报和2024年一季报。该公司此前在业绩预告中,已经对突破百亿的营收作出了公示,面对一家新晋的百亿白酒企业,其具体经营数据引来各方关注。

业绩方面,2023年该公司实现营业收入100.98亿元,同比增长28.07%;实现净利润31.36亿元,同比增长25.30%;基本每股收益2.5153元/股,同比增长25.30%,拟向全体股东每10股派发10元(含税)现金股利。

2024年一季度,今世缘实现营收46.71亿元,同比增长23%,归母净利润15.33亿元,同比增长22%。自2023年以来的高增长,在2024一季度得以延续。

2023年,今世缘的高端产品卖得不错。该公司现有“国缘”“今世缘”和“高沟”三大白酒品牌。其中,国缘品牌以高端宴请为核心消费场景诉求,定位高端白酒。今世缘品牌则走大众路线。

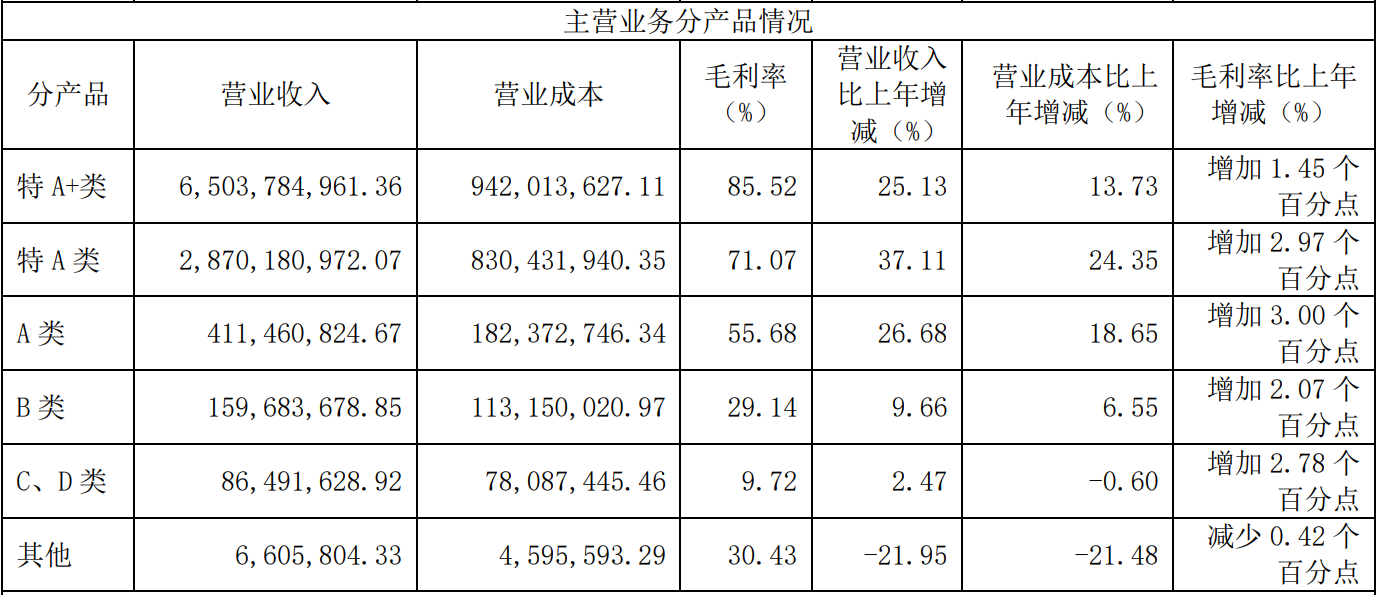

今世缘依照价格进行了商品档次的划分。其中,特 A+类为出厂指导价 300 元(含税)以上的产品,特 A 类为 100—300 元价位带产品,A 类为 50—100 元价位带产品,B 类为 20—50 元价位带产品,C 类、D 类为 20 元以下价位带产品。

今世缘出厂指导价300元以上的“特A+类”产品收入为65亿元,同比增长25.13%,出厂指导价100元—300元的“特A类”产品收入28.7亿元,同比增长37.11%。

据2024年一季报,特A+类和特A类产品收入分别同比增长22%和26%,增长仍然快于百元以下的产品。在中高端产品的带动下,今世缘2023年白酒主业毛利率已提升至78.6%,提高了近两个百分点。

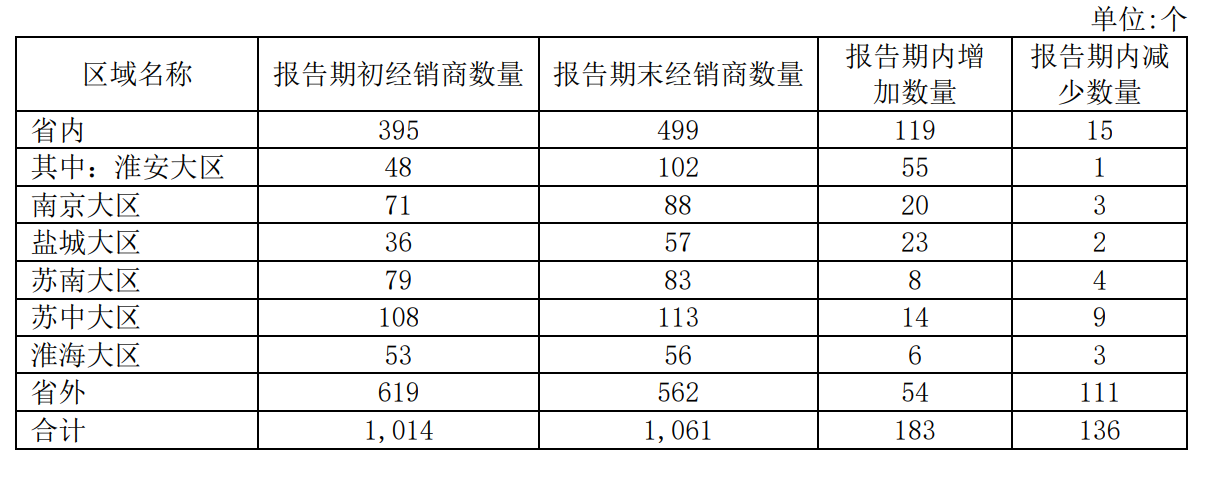

在高端化取得成效的同时,今世缘的全国化推广进展却并不明显。报告期内,其省内经销商明显减少了。

报告期初该公司省内经销商数量为395个,报告期末为499个;省外报告期初经销商为619个,报告期末为562个,减少了57个。在经销商整体数量增加的情况下,省外经销商数量进一步缩水。

除此之外,在营业收入方面,今世缘2023年省外市场销售额达7.27亿元,同比大增40.18%。在比重大增的情况下,其销售额却比不上江苏省内的任何一个大区。

具体来看,其南京大区销售额达23.56亿元,同比增长21.17%;淮安大区销售额达19.90亿元,同比增长25.84%;苏中大区销售额达15.88亿元,同比增长38.78%;苏南大区销售额达13.02亿元,同比增长28.64%;盐城大区销售额达11.02亿元,同比增长25.98%;淮海大区销售额达9.73亿元,同比增长24.99%。

在2021年1月发布的《五年战略规划纲要(2021-2025)》中,今世缘提出到2025年努力实现营收过百亿,争取150亿元。根据市场形势,今世缘在年报中表达了发展目标,锚定“2025年挑战营收150亿”的既定战略目标,结合2023经营绩效情况,确定2024年经营目标为总营收122亿元左右,净利润37亿元左右。

按这一目标进行计算,2024年一季度,今世缘已经完成了约四成的营收任务。

评论