文|新能源产业家

不声不响地,短短3年时间,新源智储跑到了国内市场储能系统出货量第三的位置。

排名来自中关村储能产业技术联盟(CNESA):2023年,国内市场TOP10分别是中车株洲所、海博思创、新源智储、远景能源、电工时代、融和元储、金风零碳、平高、许继和智光储能。

上述榜单的可信度,曾因“阳光电源没有参与国内排名”而引发热议,但并不妨碍我们看到新源智储的影响力。

图片来源:ESIE 2024期间现场拍摄

4月,在第十二届储能国际峰会暨展览会(ESIE 2024)高峰论坛上,新源智储副总经理王逸超对外披露了公司的战绩。

2021年-2023年,新源智储出货量分别达600MWh、 1750MWh、 4800MWh。

CNESA统计,2023年,我国新增新型储能装机量达到21.5GW/46.6GWh,核算下来,新源智储占到全国新增装机的10.3%。

新源智储成立于2021年,完美踩到了我国储能产业的爆发点。央企豪门背景,又让它在以资源为主导的国内大储市场,做得风生水起。

01 含着金钥匙出生

新源智储是一家含着金钥匙出生的企业。背后站着央企豪门国电投。

新源智储由国电投旗下核心子公司中国电力国际发展有限公司(简称“中国电力”)和国内头部系统集成商海博思创联合创立,持股比例分别为60%、40%。

中国电力是一家香港上市公司,年营收高达437亿元。再看母公司国电投,资产总值1.77万亿,是国内能源转型先锋,以风电、光伏为主的清洁能源装机占到集团总装机量的69.98%,位列五大发电集团之首。

官方介绍中,新源智储的定位是中国电力控股的新型储能技术创新、集成应用专业化平台。业务范围涵盖储能产品研发、储能电站投资运营、系统集成整体方案设计以及储能电站运维等4大板块。更直白一点,就是储能设备产研+投资+运营。

新源智储的成立,完美踩中了我国储能产业爆发的节点。而这离不开国电投对国内储能市场发展的准确判断。

要知道,国内新能源产业发展是政策驱动型,而央企又是落实国家能源规划和战略的主力军,因此,在感知潮水方向上,更加敏锐。

2021年,新能源配储要求开始在全国各地陆续出台,就是要求新能源项目开发企业,根据项目规模,配置一定比例和时长的储能,大多为2-4小时。

受新能源配储驱动,储能市场全面升温。2022年,我国储能产业驶入规模化发展的快车道。当年新增装机7.3GW/15.9GWh。

2023年,国内储能市场继续保持了高增长态势。同时,独立共享储能模式开始在国内遍地开花。

一位行业人士表示,2020年,储能的窗口期就已经悄悄打开了,只是大多数人没意识到。这几年,越早入局的,现在的规模就越大。

背靠国电投,新源智储天然占据市场端资源优势。

主要原因在于,我国新能源和储能电站的开发,大多由能源央企或地方国企主导。而当下的国内储能市场,商业模式尚未跑通。业主集采或招标过程中,格外看重价格和关系资源。

一些行业招聘信息明确表示,面向国内市场的高层营销岗位,要具备“五大六小两建或两网”等资源和人脉。

东风已至,新源智储还需要研发和产品能力。另一大股东海博思创补齐了这一短板。

海博思创成立于2011年,很早就涉足储能技术研发,具备一定技术积累。

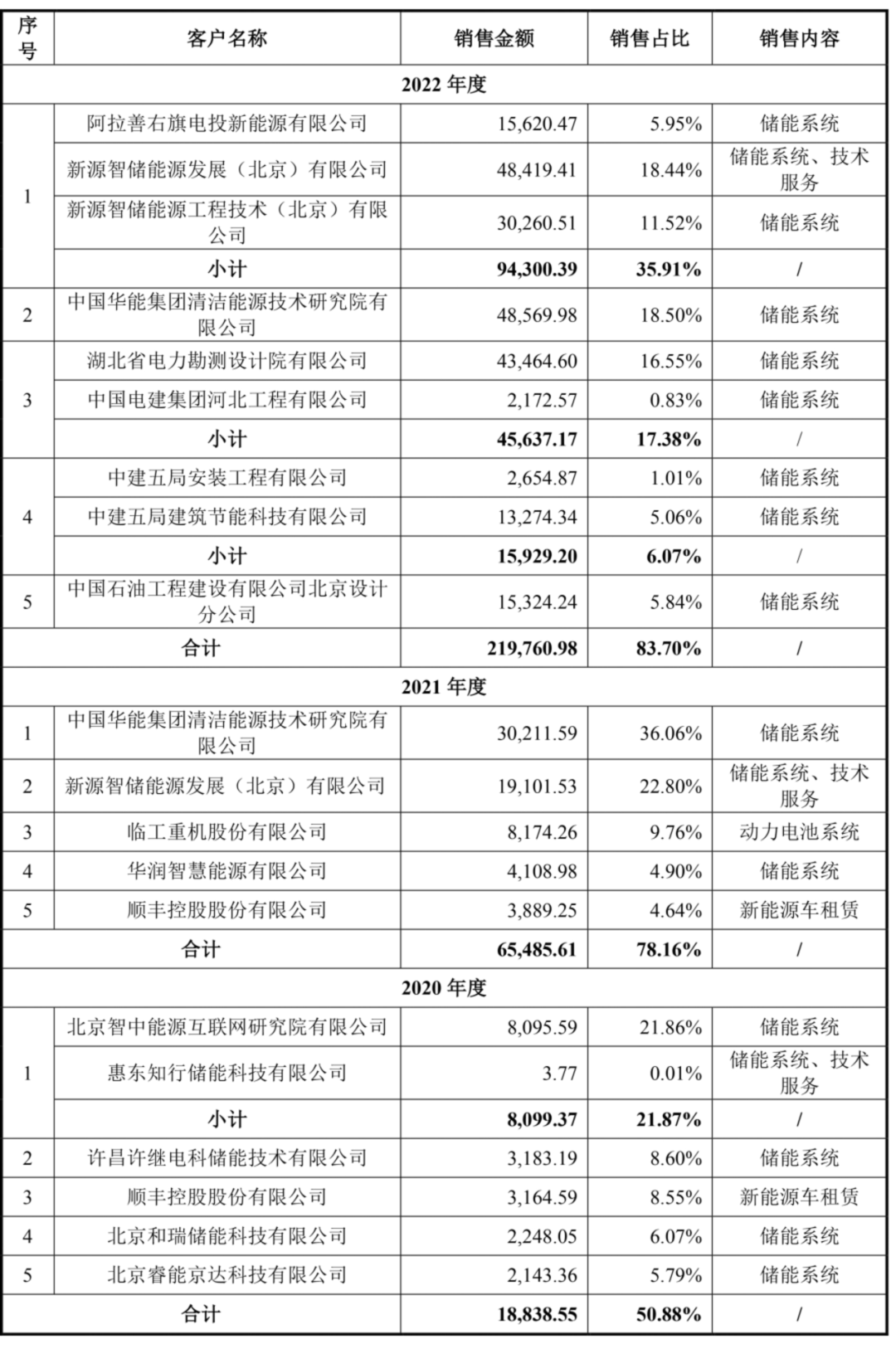

海博思创招股书显示,新源智储一直是其核心客户。2021年,新源智储以22.8%的占比位列第二大客户。2022年,新源智储及其关联公司成为第一大客户,销售占比为35.91%。

图片来源:海博思创招股书

02 央企是当下国内市场最大赢家

国电投布局的储能系统公司,还有融和元储。

融合元储成立于2019年,是国电投旗下储能产品科技公司。业务上,也是“投资+产业+运营”的复合定位。

官方显示,融和元储的累计装机容量超过8GWh。在CNESA的排名中,也名列前茅。

另一家国电投背景的公司也于4月10日诞生。国电投福建公司与宁德时代及其旗下资本联合成立国宁新储(福建)科技有限公司。

据国电投内部人士透露,该公司定位与新源智储几乎一样,也做系统集成,也做电站开发。

国宁新储股东信息 图片来源:爱企查

国电投之外,还有更多央企巨头盘踞在国内储能市场,争相掘金。

中车株洲所最为凶猛。2022-2023年两年时间,中车株洲所以黑马姿态杀到国内市场第一的位置。其价格战策略更是一度带动了国内储能设备的降价节奏。

还有另一支央企劲旅,对第一的位置虎视眈眈,那就是中国电气装备集团。

中国电气装备储旗下山东电工时代、许继电气、平高电气、宝光智中均是国内储能产业的重要参与力量,表现不俗。在国内系统出货量排名中也榜上有名。

去年以来,中国电气装备开始整合三家公司储能业务,成立了中国电气装备储能公司。许继电气一位内部人士曾对新能源产业家透露,中国电气装备目标是做到行业第一。

位列第一梯队的海博思创,虽然为民企,但董事长兼总经理张剑辉却有着深厚的电力、能源系统背景。

放眼国内市场,储能市场爆发以来,央企吃下最大市场份额。有行业人士调侃,国内市场几乎都是央企巨头间的游戏了。

体量庞大,但这些央企巨头也面临着一个尴尬境遇:就是以源网侧为主的国内大储市场不赚钱或者利润率水平低。央企巨头的规模优势,难以转化为盈利能力。

海外是真正的星辰大海。海外电力市场成熟,储能商业模式清晰,是真正盈利的市场。因此,海外市场毛利率普遍高于国内,可以平衡国内市场不盈利的情况。

阳光电源、比亚迪、华为、科华数能、南都电源、沃太能源等厂商,往往是海外和国内市场同步发展,甚至侧重海外市场,已经成为具有世界级影响力的厂商。

央企要具备硬核的竞争力,摆脱资源依赖,还需要走出国门,走到世界的舞台上。就像在池塘里游得游刃有余还不够,能够到大海中畅游,才是真正的健将。

据新能源产业家了解,海博思创早在去年就成立了国际品牌部,并积极参展;中车株洲所近期亮相在土耳其国际太阳能光伏博览会,期待从中东地区叩开世界舞台的大门。新源智储已经在墨西哥的佩尼亚斯科港光伏电站落地配套储能项目。

评论