记者|张乔遇

近期,如祺出行向港交所递交招股书,中金公司、华泰国际、农银国际为联席保荐人。

2024年以来,网约车平台“扎堆”赴港上市,除了如祺出行之外,曹操出行、嘀嗒均正在IPO排队中。值得注意的是,如祺出行、曹操出行的联席保荐人均包括农银国际和中金公司。

本次上市,如祺出行募集资金预计用于自动驾驶及Robotaxi运营服务开发活动;出行服务产品升级及运营效率提升;扩大用户群、提高市场份额;投资、收购以及补充营运资金等。

“困于”大湾区,市场份额仅滴滴零头

如祺出行,自2019年初由广汽及腾讯全资子公司Tencent Mobility携手创立以来,已在大湾区崭露头角,但其在市场中的位置仍显得相对受限。公司历史可以追溯至广汽与Tencent Mobility的合作框架协议,在创立伊始就得到了广州公交集团、红峰投资、达溢投资、Higher Capital、Jovial Lane等投资者的支持。

如今,如祺出行的服务不仅连接了乘客与司机,更将整车制造商、车辆服务提供商以及自动驾驶解决方案提供商紧密联系在一起,业务范围涵盖了出行服务(即网约车及Robotaxi服务)、技术服务(主要为人工智能数据及模型解决方案以及高精地图)、同时还为司机及运力加盟商提供全套支持的车队管理及服务。

截至2023年12月31日,如祺出行战略性的专注9个聚焦城市(其中大部分位于大湾区)。根据弗若斯特沙利文的资料,按2023年的交易额计算,如祺出行在大湾区的出行服务交易额排名第二,用户渗透率超过45%,并且,根据交通运输部发布的资料,截至2023年12月31日,公司在交通运输部订单合规率上17次名列第一,这些成绩无疑令人瞩目。然而,当与滴滴的对比时,如祺出行的市场地位便显得尤为突出其局限性。

大湾区的出行服务市场高度集中,按交易额计算,前五大参与者占市场份额的74%。其中,排名第二的如祺出行仅占5.6%的市场份额,相较于滴滴高达56.5%的份额,还不到零头。

在订单量上,截至2023年末,如祺出行出行服务订单规模达到9770万单,虽然表现不俗,但与曹操出行同期超4亿订单量以及滴滴同期百亿订单量相比,仍显得较为逊色。可以说,如祺出行在大湾区虽然取得了一定的成绩,但在与滴滴等巨头的竞争中,其市场份额和订单规模仍有待提升。

本次上市,公司计划“加码”Robotaxi业务,其募集资金的40%预计将用于自动驾驶及Robotaxi(内置L4级和L5级自动驾驶技术的无人驾驶共享出行汽车)运营服务研发活动。招股书显示,Robotaxi目前处于早期阶段,正在选定地区进行实际实验和商业试点项目。公司指出,Robotaxi预期于2026年实现大规模商业化,预计在2030年前,Robotaxi将进入成熟的商业化阶段,并在全球主要地区广泛采用。

有司机投诉“乱罚款”,有用户吐槽“打不到车”

当今的网约车市场既涵盖了曹操出行、首约汽车、T3出行、滴滴出行等自营平台,也包括美团打车、高德打车等聚合平台,以及嘀嗒、哈啰出行等顺风车平台,网约车行业供给相对充沛的同时也暴露了一些问题。

以往司机们普遍反映的抽成“套路”多、抽成比例过高的问题也受到了监管部门的重视。2024年4月,交通运输部办公厅印发2024年交通运输新业态出行服务质量提升行动工作方案,提出开展交通运输新业态出行服务质量提升行动,其中巩固降低过高网约车抽成比例效果,增强网约车司机获得感。

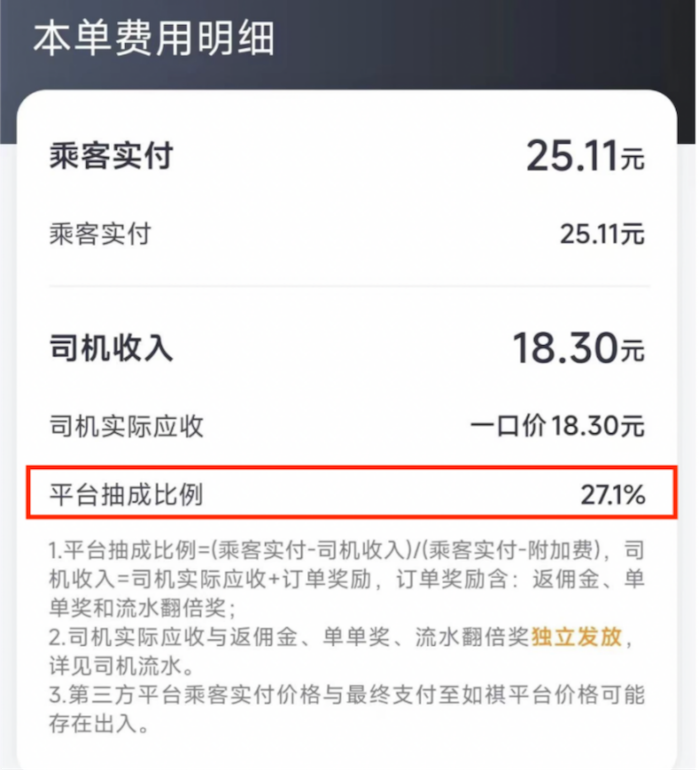

据一位北京的网约车司机透露,目前网约车的最高的抽成比例是29%,其跑过的部分网约车平台的平均抽成比例接近这一红线。但这些平台具体到每一订单的抽成比例并非固定不变,而是会根据路况拥堵程度、时间长短、订单距离等因素动态调整,通常情况下,长途订单的抽成比例相对较高,而短途订单的抽成比例则相对较低。

另一位曾经跑过如祺出行的司机反映,平台抽成比例波动确实挺大的,通常并且从三方平台转接过来的单子抽成比例会更高。

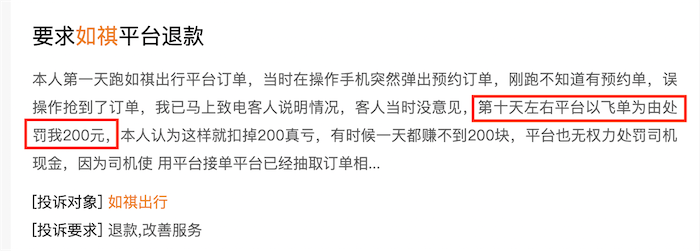

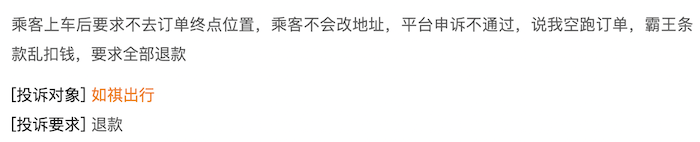

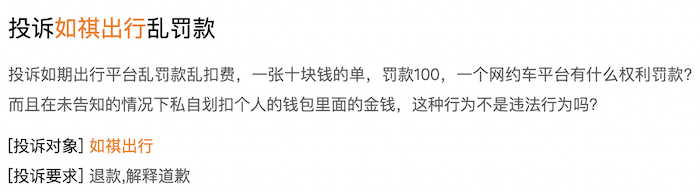

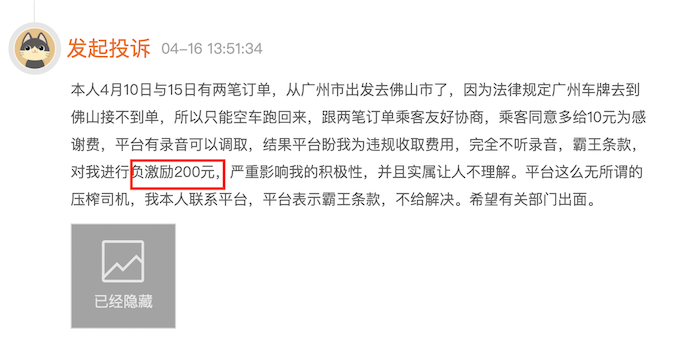

尽管监管部门已经采取措施降低网约车抽成比例,但在监管和优化的过程中,新的问题也逐渐浮现。根据黑猫投诉官网的反馈,有不少司机投诉如祺出行等平台存在“乱罚款”的现象。这些司机纷纷表示,如祺出行存在对司机行为的处罚标准模糊、处罚过重,甚至存在无故处罚的情况。

实际上,不仅如祺出行,其他网约车平台也或多或少存在对司机的“罚款”行为,也有不少司机投诉反映平台是否有权对司机进行此类似惩罚的疑问,对此,界面新闻记者咨询了相关领域的专业人士。

北京市京师律师事务所郑倩律师对界面新闻表示,对于很多网约车司机反映的网约车平台通常以“负激励”或“扣款”的形式进行惩罚的行为要分情况看待。

她指出,例如,对于司机收取空返费或者类似感谢激励补偿费用的合规性,需基于网约车平台是否有明确的规则和约定来界定:若平台明确禁止,则司机私下收费则属违规,乘客投诉合理;若平台规则模糊,则需看司机与乘客是否达成事前共识。若乘客同意支付空返费即构成口头合同,属于双方的民事行为,受《民法典》保护。在平台未明确规定此类收费违规时,平台处罚司机缺乏事实和法律依据。

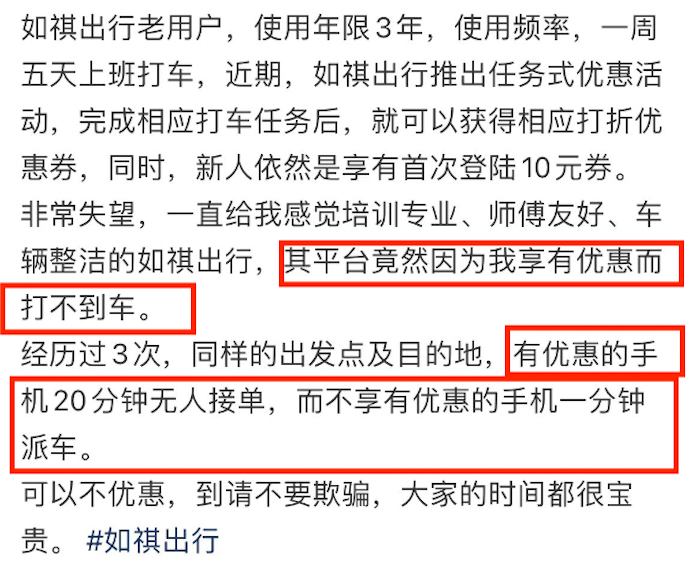

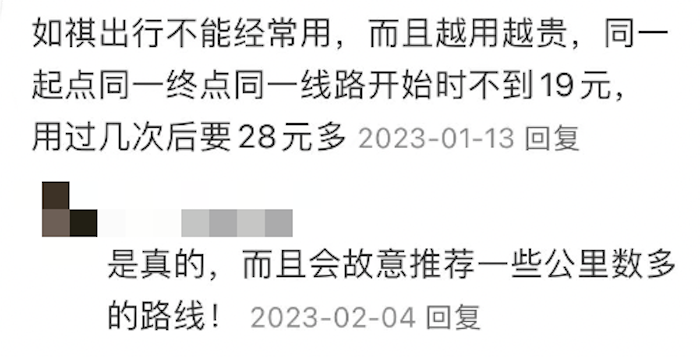

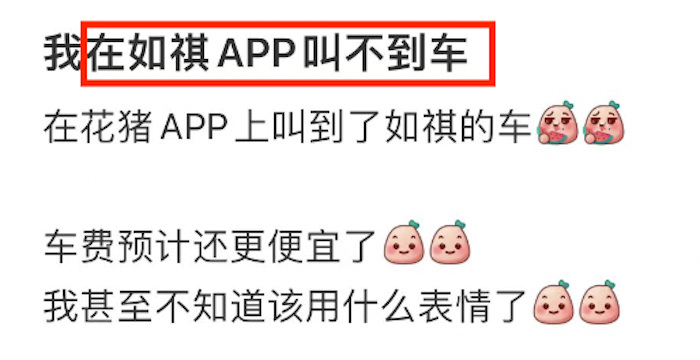

除了有司机投诉“乱罚款”问题外,报告期如祺出行平台还有用户吐槽自己“打不到车”。一些用户反映,自己因享有优惠券而打不到车,且不止一次。

持续亏损,对司机、乘客奖励减少

报告期,如祺出行仍在持续亏损,2021年至2023年净亏损分别为6.85亿元、6.27亿元和6.93亿元,2023年亏损有所扩大。

为何难以盈利?

从收入上看,如祺出行报告期网约车服务收入占总收入的比重平均达到90%以上,系最重要的业务。

在该业务的收入成本确认上,据招股书披露,公司控制提供给乘客的服务,其已确定为该等网约车服务的主要责任人并将乘客视为其客户。在完成出行服务后,如祺出行就预期有权收取的出行服务费金额按总额基准确认收入。这通常意味着乘客实际支付的车费(包括可能的附加费用但扣除任何优惠或折扣)将被视为公司的收入;如祺出行最主要的收入成本则是司机完成订单收入和对司机的奖励,即司机服务费。

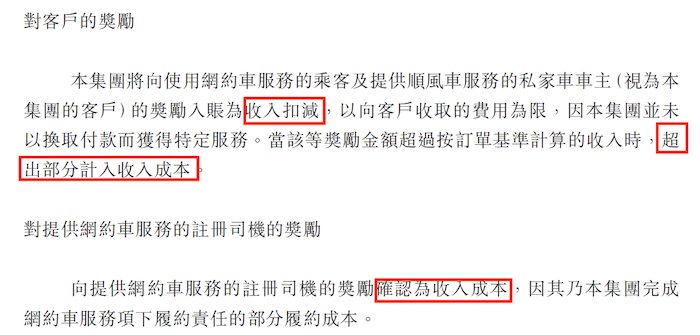

据悉,为了保持在市场的竞争力,并产生网络规模及流动性,如祺出行有时会降低车费或服务费,向司机或乘客提供奖励或其他折扣及促销活动,除了上述提到的对司机的奖励,如祺出行对网约车乘客的奖励入账为收入扣减,当该等奖励金额超过按订单基准计算的收入时,超出部分计入收入成本。

通俗来说,就是当如祺出行给使用其网约车服务的乘客和提供顺风车服务的私家车主提供奖励时,这些奖励的金额不会被直接算作是公司的收入。但如果公司提供的奖励金额超过了它基于订单计算出来的收入,那么超出的那部分奖励金额就会被算作是公司的成本。对于提供网约车服务的注册司机,公司给他们的奖励则直接算作成本。

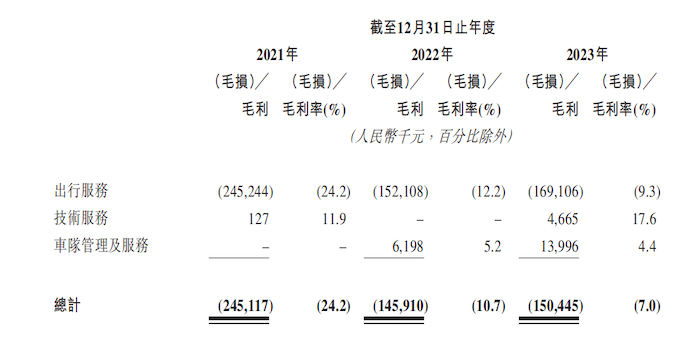

因此,对于网约车平台而言,在某笔订单的抽成比例确定时,给予乘客及司机额外的奖励或成为毛利率能否转正的关键因素。目前来看,如祺出行的毛利率还是负数。2021年至2023年,如祺出行分别实现收入10.14亿元、13.68亿元和21.61亿元,但收入成本却达到12.59亿元、15.14亿元和23.12亿元。对应毛损分别为-2.45亿元、-1.46亿元和-1.50亿元。这意味着,公司的收入还不能覆盖成本,还处于烧钱获客阶段,更别说还有销售费用、研发费用等期间费用支出。

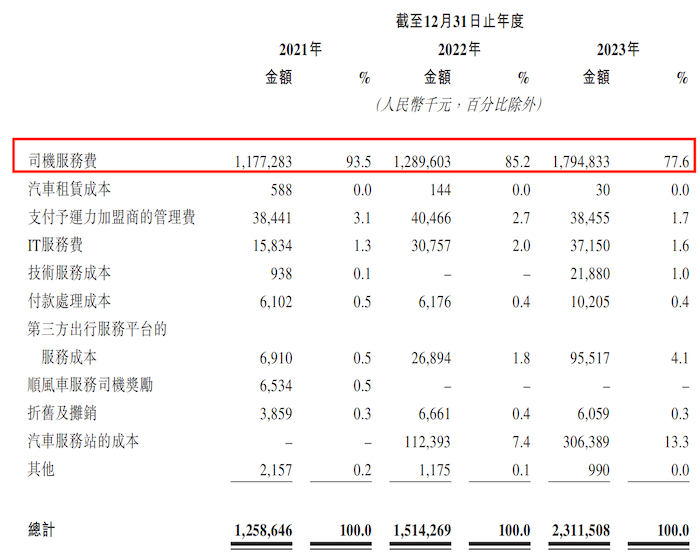

值得注意的是,近年来,如祺出行对司机及乘客提供的每笔订单奖励有所降低。招股书显示,2021年至2023年,公司对客户的奖励分别为2.66亿元、3.71亿元和5.14亿元,同期每笔订单奖励分别为5.78元、5.62元及5.28元,呈现下降趋势。对提供网约车服务的注册司机的奖励分别为1.32亿元、1.13亿元和1.42亿元,同期每笔订单的奖励由2021年的2.87元减少至2022年的1.71元,并进一步减少至2023年的1.46元。

由于提供给司机激励减少,司机服务费占收入成本的百分比从2021年的93.5%下降至2022年的85.2%,并进一步下降至2023年的77.6%。

但这仍不能让如祺出行毛利转正。还要警惕的是,2023年,如祺出行出行服务业务月均活跃乘客数量同比下滑13.00%,其中,网约车业务月均活跃司机数量同比上涨97.85%,但月均活跃乘客数量同比下滑14.11%。

评论