界面新闻记者 | 高菁

5月,国内动力电池装车量排名前十家企业市占率同比减少,前两大龙头的差距缩小。

6月14日,中国汽车动力电池产业创新联盟公布最新数据显示,5月,国内动力电池装车量为39.9 GWh,同比增长41.2%,环比增长12.6%,同比增速较去年同期放缓约16个百分点。

今年5月,国内新能源汽车市场共有38家动力电池企业实现装车配套,较去年同期增加3家。

其中,排名前3、前5、前10家的企业动力电池装车量分别为31.7 GWh、34.5 GWh和38.6 GWh,占总装车量比为79.5%、86.6%和96.7%。

前10家占比较去年同期降低0.7个百分点,较去年全年下降2.53个百分点。去年全年,动力电池装车量排名前10家企业的市占率之和为99.23%。

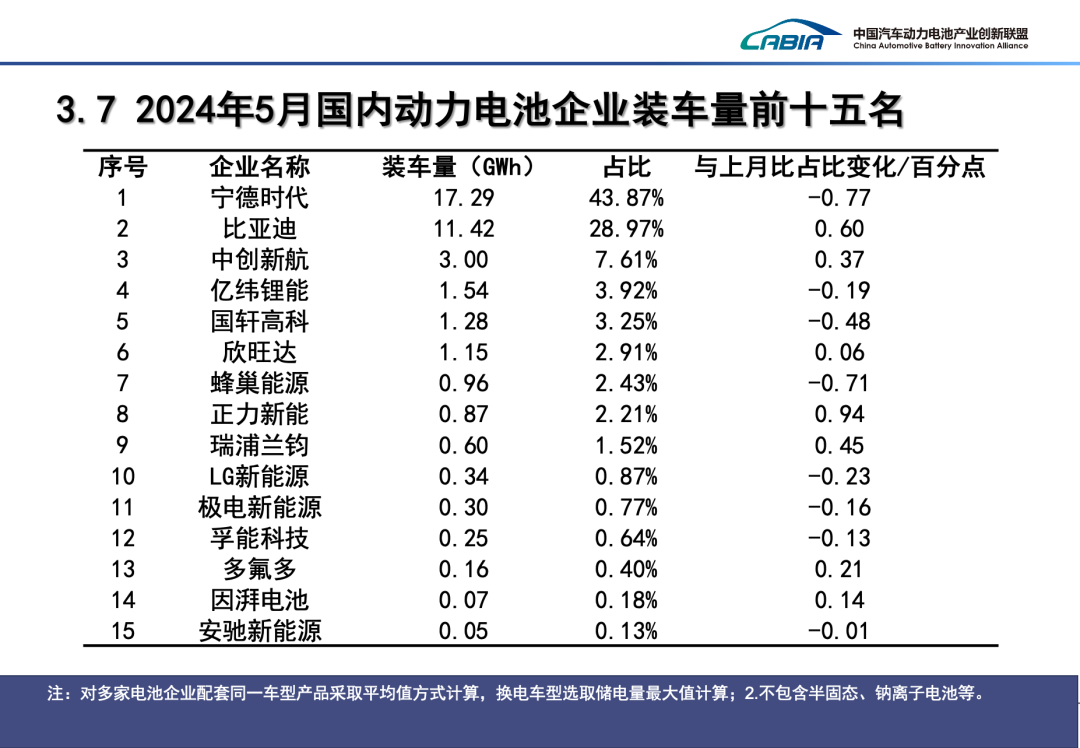

5月,宁德时代(300750.SZ)动力电池装车量达17.29 GWh,市占率为43.87%,环比下降0.77个百分点,连续第三个月环比下滑,但仍旧稳居国内榜首。

比亚迪(002594.SZ)以11.42 GWh的装车量排在第二位,其市占率达28.97%,较前一月增加0.6个百分点。

比亚迪与宁德时代上月的市场份额差距为14.9个百分点,较4月的16.28%缩小1.38百分点,已连续三个月缩小。今年2月,该公司与宁德时代的差距一度超过37个百分点。

据韩国研究机构SNE Research最新数据,在全球市场,宁德时代和比亚迪今年1-4月分别以37.7%、15.4%的市占率排名第一、二名。

SNE本月还发布了1-4月除中国市场外的全球市场动力电池装车量前十名榜单。

其中,宁德时代的市占率达到了27.4%,位居全球第一。2023年,韩国电池龙头LG新能源还领先宁德时代0.3%排在第一,今年前四个月,该公司在中国以外的市场中的市场份额为25.7%,已落后宁德时代1.7个百分点。

比亚迪则以3.9%的市场份额位居第六,2023年该公司市占率为2.1%。

从技术细分路线来看,宁德时代上月依旧是三元电池装车榜首,其装车量达6.74 GWh,占据国内68.24%的市场。在磷酸铁锂电池方面,宁德时代以10.55 GWh的装车量排在第二位,市占率为35.76%。

比亚迪5月的国内动力电池装车量仍全部来自于磷酸铁锂电池,其在该领域的市占率为38.68%,位居榜首。2020年,比亚迪放弃三元,开始主攻磷酸铁锂电池。

上月,宁德时代和比亚迪在磷酸铁锂电池领域的市占率相差2.92个百分点,两家企业的差距连续三个月缩小。去年全年,比亚迪和宁德时代在磷酸铁锂电池领域的市占率分别为40.38%和34.01%,相差6.37个百分点。

磷酸铁锂和三元电池为国内动力电池两大主流路线。2018-2020年,国内磷酸铁锂电池的装车量均低于三元电池。借助创新技术,磷酸铁锂安全性和成本等方面的优势愈发凸显。2021年7月,磷酸铁锂电池的市场份额超越三元电池,此后便一直保持领先。

今年以来,国内磷酸铁锂电池的新能源汽车装车市占率呈现持续增长态势。其在4月市占率突破七成,达到71.9%。

今年5月,国内磷酸铁锂电池装车量为29.5 GWh,占总装车量的74%;三元电池装车量达10.4 GWh,占总装车量的26%。

SNE曾在报告中指出,在当下强调性价比的电动汽车市场上,全球动力电池市场逐渐向更具价格竞争力的磷酸铁锂电池倾斜。

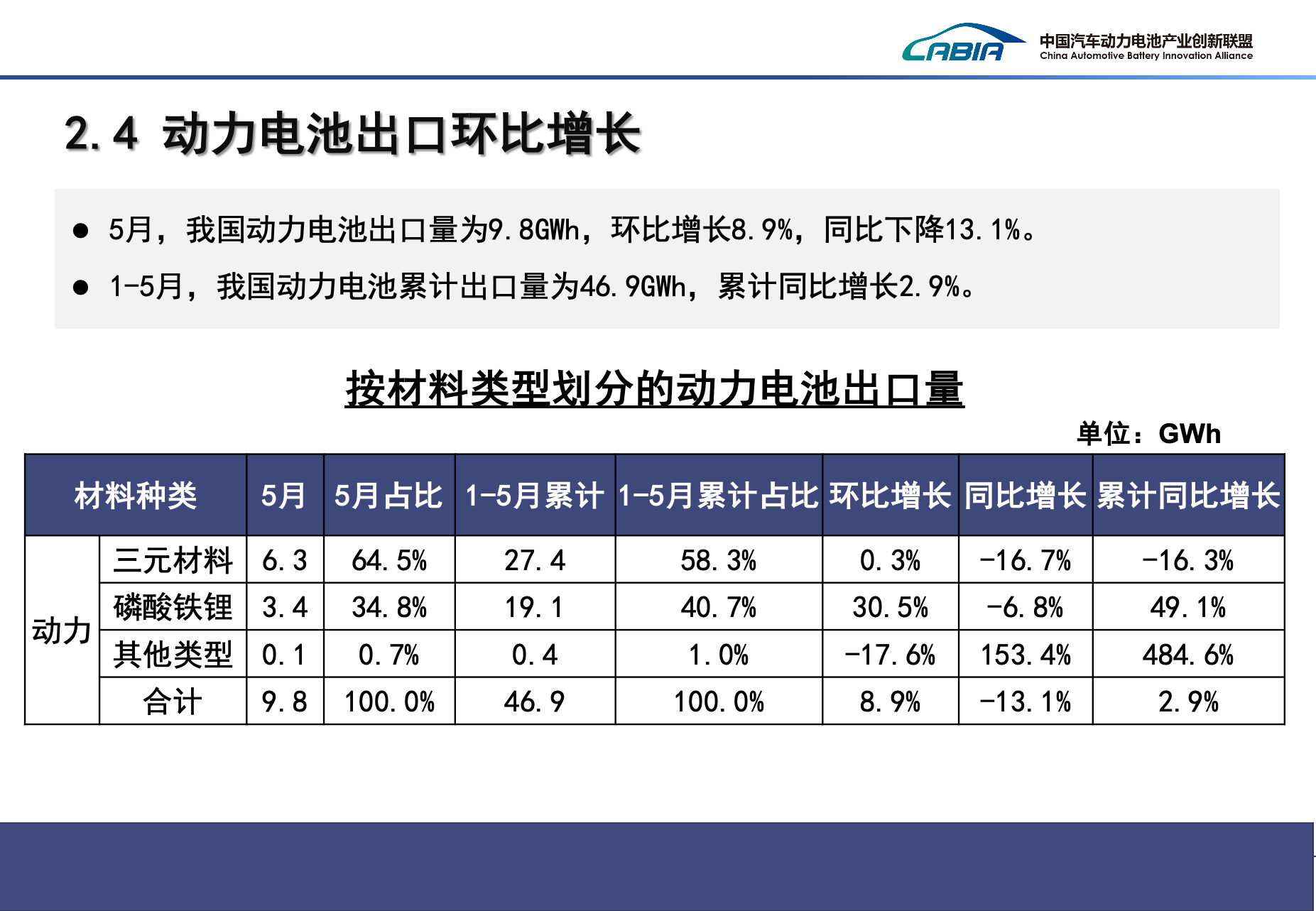

出口方面,今年1-5月,国内动力电池累计出口量达46.9 GWh,同比增长2.9%。其中,磷酸铁锂电池出口量为19.1 GWh,同比增长49.1%;三元电池出口量为27.4 GWh,累计同比下滑16.3%。海外市场对于磷酸铁锂电池的需求逐渐提升。

中创新航(03931.HK)上月依然稳坐国内第三,其单月实现了3 GWh的装车量,市场份额为7.61%,环比增长了0.37%,但不及去年全年8%以上的市场份额。

值得注意的是,据SNE数据,今年前4个月,在中国之外的全球市场中,中创新航以1.8%的市占率位居全球第九位,其增长率达到了508.6%,为前十榜单中增长势头最猛的企业。该公司在去年尚未进入该榜单的前十位。

亿纬锂能(300014.SZ)和国轩高科(002074.SZ)上月的装车量分别位列国内第四、五位,其中,亿纬锂能的市占率为3.92%,国轩高科市占率为3.25%,均有所下滑。

欣旺达(300207.SZ)、蜂巢能源、正力新能、瑞浦兰钧(00666.HK)、LG新能源分别位列第六到十名。其中,蜂巢能源和LG新能源的市占率出现下滑,其余均有所增长。

此外,1-5月,国内钠离子和半固态电池均实现装车。其中,钠离子电池的装车量为1.5 MWh,配套企业为孚能科技(688567.SH)、宁德时代和中科海钠。半固态电池的装车量为1621.8 MWh,配套企业为卫蓝新能源。

评论