新一轮补库存周期已然开启。去年3月以来,工业企业主营业务收入增速由降转升,下半年库存增速企稳回升。近期,中游贸易商加速补库,市场对“中游复苏”和补库行为关注度持续抬升。那么,本轮补库与以往有何不同?后劲又如何?

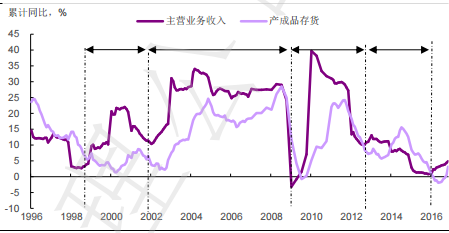

光大证券报告指出,中国自1990年代末以来,经历了四轮库存周期,其中2002年和2009年的补库存比较强劲,尤其是2009年之后补库存迅速启动。此次新一轮补库存与以往逻辑不同,后劲有异。

一般而言,补库存以需求驱动为主,下游先感受到需求改善,会先于其他行业补库存,然后再传导至中游和上游。若需求十分强劲,甚至不排除上中下游同时补库存。

在过去20年的四轮库存周期中,2002-2008年和2009-2011年补库存尤其显著,都是需求端驱动,对应产能扩张,补库存力度强劲,持续时间长,上中下游所有行业全面补库存。

本轮补库存则有所不同,光大证券报告认为主要体现在两点。首先,本轮不是需求驱动,而是供给驱动。供应不足的行业(主要是上游)存在补库存动机,加上其价格上涨,增加生产商补库存动力,但由于供给制约,想补未必能大补。

第二,本轮库存更多是上游因为供给短缺而先补,然后向中游传导,最后或传导至下游。但由于需求总体偏弱,中下游补库存动力不强劲。跟需求驱动的补库存相比,本轮供应端驱动的补库存,更多是结构性而非全局性补库存,后劲难足。

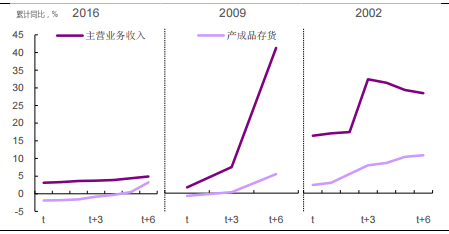

实际上,本轮补库存开启后的力度和进程也印证了上述两点。本轮补库存已开启半年,需求复苏十分温和,主营业务收入增速仅微升2个百分点值4.9%,库存增速更是刚刚爬出负增长,温和增长3%,补库力度不仅低于2002年,更远远低于2009年相同时间段。

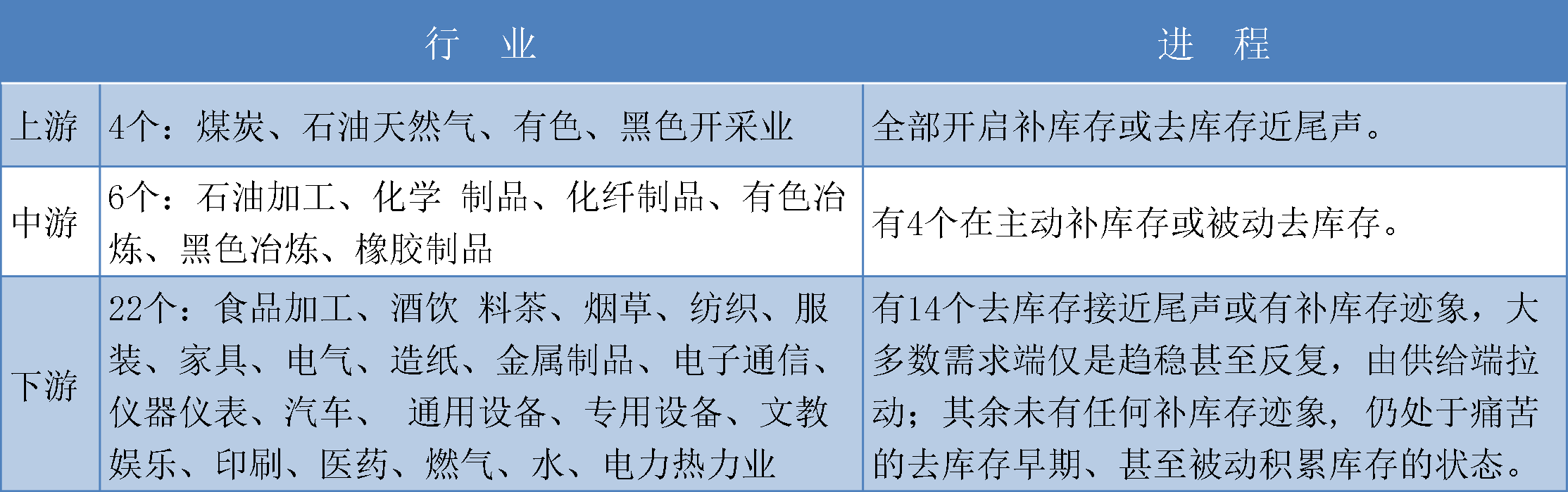

同时,本轮补库存行业分化严重。上游行业领先于中游率先补库,下游行业相对滞后,补库存进程如图所示。这与2002和2009年大不相同,前两次相同时间段内,下游补库存的行业个数远多于本次。

另外,分化还表现在需求复苏力度的差异上。本轮补库存上游行业的销售收入增速还处于负增长状态,半年之内改善了10个百分点左右,其库存增速总体尚无大的改观。中游总体销售收入增速改善程度远不如上游,库存总体上略有改善。下游的销售收入基本上无改善,与上游形成鲜明对比。但下游库存增速改善比较明显,主要由于政策刺激、消费升级等特殊原因,并非经济周期性改善所致。

光大证券报告认为,本轮补库存强度或与1998年类似,同样面临较弱的需求复苏,幅度也会远弱于另外两轮。这种情况下,市场表现也会有较大分歧,上游股市表现或继续胜过大市,但下游总体起色不大,结构分化。

评论