文 | 市象 王迟

编辑 | 明非

8月,沉寂许久的小红书本地生活突然动作频频。8月23日,小红书新增本地生活服务商管理规范和入驻规则,10天后正式宣布开放全国49座城市的餐饮团购类目,并将技术服务费从0.6%最新调整至2.6%,49城餐饮商家自此打通门店团购服务交易闭环。

一直以来,小红书商业化的三座大山分别是:广告、电商和本地生活。成立11年的小红书,直到今年才真正找到社区电商的正确打开方式。最近半年,在抖音电商GMV增速放缓,但小红书电商表现异常亮眼,2024年上半年小红书中小商家数量同比爆发式增长379%,中小商家的交易总额(GMV)同比增长436%。

电商业务的强势崛起,让小红书2023年的盈利能力得到极大改善。2023年营收同比增长85%至37亿美元,净利润达到5亿美元。相比之下,2022年小红书营收约20亿美元,亏损2亿美元。

乘着电商扶摇直上的东风,2024年7月小红书进行了新一轮融资,估值为170亿美元。估值虽然有所回温,但距离最高时的200亿美元估值,仍有一定的距离。

这也就意味着在广告和电商之外,小红书还需要更多的商业化故事。搬动小红书商业化的最后一座大山——本地生活业务,该正式提上日程。

01 摸着美团和抖音过河

美团有数万名BD铁军开路,抖音老少通吃,天然自带流量,小红书的本地生活怎么开路?

第一,站在巨人肩膀上。根据Ipsos餐饮行业消费者调研,当前从线上渠道了解餐饮信息的人群多于线下的一倍。因此消费者的餐饮决策也进一步被前置,越来越多的消费者在线上被种草,种草比重也开始加大,消费者经常不经意被种草的内容,可能会在日后某个决策时段发挥威力。

如今消费者的线上团购习惯,已经被抖音、美团教育得差不多,小红书此时入局,用户教育成本低了很多。在郑州从事小红书本地生活商家代理生意的胡林表示,北方商家这几年接受小红书的程度逐年提高了,“40岁以下餐饮老板们对小红书接受程度普遍都很开放”。

从去年4月开始试水本地生活业务后,小红书的进度并不算快。2023年4月底,小红书上线咖啡品类团购活动,官方账号“土拨薯”开始活跃,这一活动被外界视为本地生活的起步。同年5月,小红书开始在上海、广州试点团购套餐,品类聚焦咖啡和茶饮。该年7月,官方探店合作中心开始在北上广深上线,将此前单纯的探店内容延伸到交易环节。

在一些接近小红书的行业人士看来,这次开放是小红书本地生活领域的一个很小的产品接口,目前仍处于服务商定向邀约商家内测阶段,更远远未达到与抖音全面竞争的地步。不过长期经营各平台本地生活的代理商、服务商不这么认为,他们认为开放49城餐饮商家的入驻邀约是小红书发出的一个强烈信号,小红书本地生活的商业化正在加速前进。

第二,靠代理商开路。胡林曾是二线城市房地产业务的小红书指定代理商,他告诉「市象」,今年他准备把团队主要精力放在小红书本地生活上,尽管他的本地生活官方代理商资质还在审核阶段,但他已提前在招小红书本地生活商务和媒介的岗位了,他认为小红书是继美团、抖音等本地生活巨头之后的最后一块富矿,他要赶在更多代理商得到代理资质之前,把市场抢下来,“现在正是抓猎物的好时机,必须招兵买马大干一场”。

作为一个被人熟知的种草平台,小红书这两年一直在尝试完成从“种草”到“拔草”的商业闭环,但“流量导向的电商”和“流量平等的社区”之间存在的矛盾,始终是小红书商业化保持克制的原因。在本地生活大战中,其他平台给出的样本是——用流量、低价和铁军发起猛烈攻势,以此逻辑看,小红书开展本地生活业务难度并不小。

首先,追逐低价与小红书一直以来的平台调性相违背。其次,相较去年5月的上海广州团购试点,这次开城后,小红书还未提及流量倾斜的内容,当然也可能与目前仍处于内测阶段有关。而美团模式中最“重”的BD铁军,小红书目前没有选择直接下场。

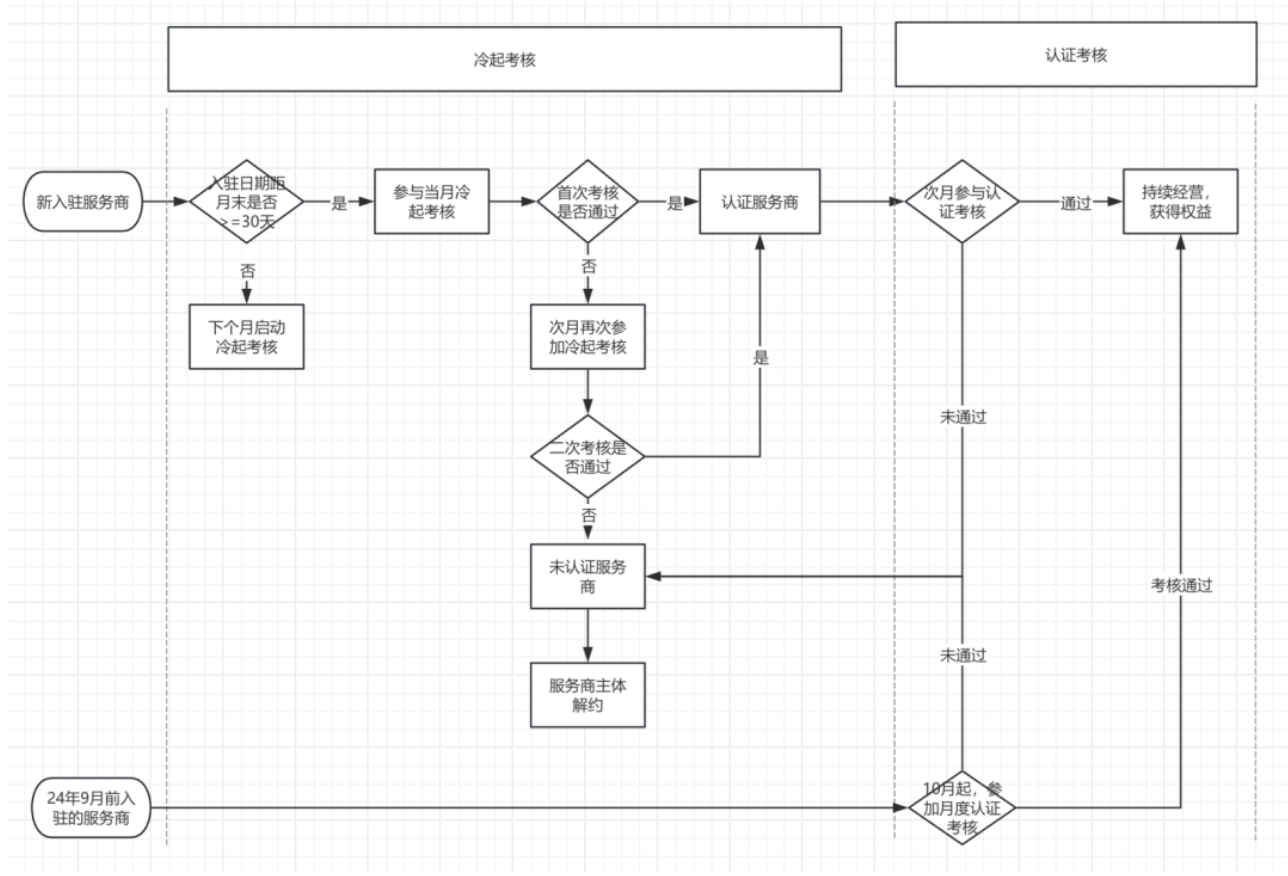

但在行业人士看来,小红书如果只依靠服务商去做,很容易一地鸡毛。原因在于服务商逐利导向,可能会为了完成考核目标而动作变形。本地生活服务商细则显示,目前小红书已经对服务商建立了以数据导向的淘汰制,包括月新增POI覆盖量(>=20个)、月订单量(>=600个)以及商户客诉率三个维度。对新增上线和订单量的考核,目的是激励服务商尽可能更多、更快地签约餐饮门店,但如果客诉率大于平台均值,服务商可能最终还是无法通过考核。

小红书服务商考核流程参考图

9月初,小红书刚宣布开放郑州餐饮本地团购第二天,胡林就开始带着团队扫街,挨个拜访郑州餐饮商家。由于小红书官方并未对服务商向商家收取的服务费进行统一规定,「市象」发现小红书本地生活代理商们,收取商家费用和门槛五花八门。

胡林对「市象」表示,他们对每个签约商家收取2500元左右的服务费(其中包含600元小红书官方收取的专业号认证费),后续还会从商家抽佣并收取代运营收费。也有广州服务商为了更快完成签约门店数量考核,表示0门槛不收服务费,但核销时要抽取5%以上佣金。“服务费和佣金不能太高,但也不能太低,不然会被认为是骗子。”

为了保证团购订单的核销率,他要求团队在上架套餐的时候灵活应变,务必保证小红书的代理费、佣金和团购套餐价格比美团、抖音便宜,哪怕便宜一块钱,如果商家不同意改套餐价格,“那就从我们收取的佣金里补贴给商家”。

万一你代理商资质拿不下来,你这不是白干了。胡林回答:没有万一,一次申请不上就补足条件继续申请。尽管他说自己很清楚小红书做事风格是“走两步退一步”,但还是决定要大干快上,因为这时候跑得快就等于抢钱。

02 小红书的打法是“漂亮饭”?

抖音与美团,分别代表本地生活两种业务模型,一种是建立在内容推荐基础上的成交,一种是搜索成交。前者商家想要拿到流量就需要持续输出内容,对于尾部小商家是门槛。美团是搜索逻辑,已经建立用户心智,商家只需要等着被搜索。

小红书营销实验室负责人圣香在2024年小红书餐饮行业方法论报告中提出,本地生活可以用“漂亮饭”循环的新解法,这里的漂亮饭不只是颜值高的美食,一切能激发大家分享欲、晒图欲的美食都被我们纳入漂亮饭的阵营中,可以是好看的、好玩的、也可以是新奇特、有华点的、亦或者激发出了某种共鸣的。

小红书希望“漂亮饭”以晒为起点,通过寻找发布动机并埋进产品或服务里,然后通过用户的真实分享后被更多人看到、种草、购买、又引发新的晒;第二步从中制造营销节点,造起营销波峰;第三步让日常种草离交易更进一步,直接在平台完成交易;第四步把粉丝变成发布者,由此点亮了晒、看、买、晒的涟漪式、循环式效应。

官方发布的漂亮饭的解法,考验的是餐饮商家内容的互动能力和小红书营销团队的种草能力,这样的解法需要商家与平台营销活动联动,中小商家很可能没有时间与精力运营。

据东吴证券研报资料显示,从商家结构来看,抖音和美团完全不一样。从GTV结构估计,美团一半商家以上来自中小商家贡献,而抖音80%GTV来自连锁商家。美团对中小商家更友好,抖音对头部商家的流量优势不可逆。

美团分发流量的底层逻辑是商家的服务水平,而抖音是内容能力。

商家在美团上需要靠一直做好服务保证门店评价,才能获得更高的流量权重;在抖音上则需要长期持续做内容,才能获得更高流量权重。门店数量越多、信息越完善、内容越多的商家更容易获得流量。那么在这套体系中,只有预算多、门店多的连锁商家才能够持续获得正反馈。

如果小红书的本地生活业务营收也需要一系列联动,那大概率能玩得起的不是中小商家,也是预算多、门店多的连锁商家,如已经在小红书上架内测的汉堡王、Blueglass酸奶等连锁品牌,到最后这些平台之间拼的还是价格。

而且平台商家的差异性,不代表竞争压力减小。在小红书开城前,抖音和美团早在本地生活上争夺地上你来我往,2022年-2023年上半年,美团高管一度分析抖音不足为惧,但抖音却给了美团当头一棒:2023年抖音在核销前GMV仍实现3倍增长,合作门店数同比增长125%,平均单店门店交易额同比增长80%。

有分析人士指出抖音能奇袭成功,除了基建成熟、生态完善外,不可忽视的原因是本地生活是近两年少数看得见增量的市场。根据艾媒咨询资料显示,预计2025年,国内本地生活服务市场规模将超过2.5亿元,尤其是下沉市场的潜力仍待挖掘。

据晚点LatePost报道,抖音在2024年一季度的生活服务板块销售额已经突破千亿元大关,较去年同期增速达100%以上。到2023年,抖音在到店团购方面已经拿下30%的市场份额。目前,美团到店和抖音本地生活市场比例是7:3。美团后续长期的目标是跟抖音维持2:1的市场份额,也就是保持抖音的两倍。

本地生活2.5万亿的规模,占据抖音用户规模一半的小红书想来分一杯羹,胜算还是有的。

03 什么才是小红书解法?

挖掘非连锁、个性化的本地餐饮商家,可能会是小红书的本地生活解法。

很明显,低价、铁军、效率明显与这个平台格格不入。毫无竞争优势的前提下,那就只有学买手电商突围一条路了。设想未来有一天除了买手电商,也可能会出现“吃货餐厅”。

唯一不同的是,在美团这些货架电商平台这里,所有的商家是没有滤镜的,但是小红书社区的内容天生自带45度仰角,本地餐饮团购放开后,发布的种草笔记又会给网红餐厅贴上多浓厚的滤镜?这直接决定了小红书本地生活能走多远。

今年9月6日小红书宣布关闭露营、展览、市集、兴趣体验、演出相关本地生活类目,继民宿之后,符合社区气质的类目也相继宣告本地实验失败。相比于两年前小红书生态里的虚假种草滤镜,如今越来越多的用户变得理性,小红书里的生活不再只是个需要45度仰角才能够到的生活,它需要的是更真实的生活。

现阶段条件下,本地生活业务也需要摆脱传统的大众点评评价机制,出现更多更真实的种草、避雷、拔草,比如餐厅可以将原来的拍丰盛的食物滤镜照片,改为餐厅大大方方直播后厨,让大家看到更真实后厨环境,或者让主厨讲述每一道菜背后的故事,将种草机制变成更加隐蔽的劝服机制。

有行业人士认为,如果小红书后期不像其他平台逻辑那样,做“流量+低价”的团购思路,那么小红书在本地生活上的野心或许还是在于广告,而不是交易。

消费是我们当代生活中最重要的现代特征之一,小红书则已经成为中国最重要的消费展现空间,或许没有之一。如果把社会比作生物体,小红书或许就是载有消费片段的DNA表达,虽然它只是一个APP,但是它的创造者、使用者、受到影响的人彼此交织互相影响。

一定程度上,在小红书平台,生态大于商业。本地生活的增长速度慢一点无妨,社区得是小红书味儿才最重要。

评论