有一种痛,除了北京人,很多人都懂。想必很多人已经知道好贷君今天要说的话题了。

正巧刷微博时看到热搜排行榜

“成都限购”、“房租从6百变成3千”吸引了好贷君的注意,再想起早上上班前看到一篇文章,讲的正是北漂租房的经历,如今房租已经从3位数渐渐变成4位数,这仅仅是合租房的其中1间,不知道房租涨价的同时,我们的工资有没有涨,工资上涨的速度如果跟不上房租上涨的速度,大概要渐渐失去在北京飘荡的资格了。也许有一天,我们会被迫离开这个城市……

为什么房租越来越贵了?很简单,因为北京房子越来越贵了!一线城市的高房价是城市发展的必经阶段,而高房价带动房租上涨却是外地人永远的痛!

说到房租的同时,好贷君免不了提一提房价和买房政策。

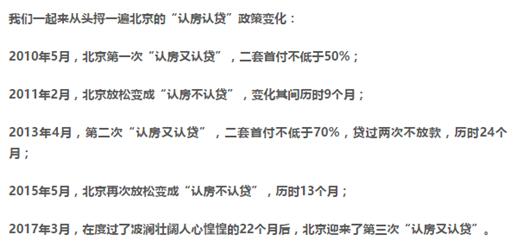

一、“317新政”,认房又认贷时代来临!

北京“317”地产新政:居民家庭名下在本市已拥有1套住房,以及在本市无住房但有商业性住房贷款记录或公积金住房贷款记录的,购买普通自住房的首付款比例不低于60%,购买非普通自住房的首付款不低于80%。

并且暂停发放贷款期限25年以上的个人住房贷款。企业购买的商品住房再次上市交易,需满3年及以上,交易对象为个人的必须执行限购政策。

“317新政”涉及到信贷、土地和市场监管等多个方面,好贷君剥一下新政的重点内容:

1.二套房认房又认贷(商贷和公积金贷),同时提高首付比例至60%(非普通房);

2.暂停发放25年以上期限的个人住房贷款;

3.企业购买商品住房,需满3年才能上市交易。

新政一出,众多购房族开始思索:如何认定首套房和二套房?在外地买过房还能在北京购买吗?

二、“处女贷”,且贷且珍惜!

“认房又认贷”的政策犹如一颗炸弹在网上炸开了锅,众网友鉴于此政策的严厉程度,将首次购房贷款称为“处女贷”来凸显第一次贷款的重要性和唯一性,有没有贷过款已经比名下有没有房更重要了!

此次政策也被称为“最最严”限购令,然而还是很多人表示一脸懵X,什么算是“二套房”的认定标准?更有一些抖机灵的网友打算这么钻政策空子:

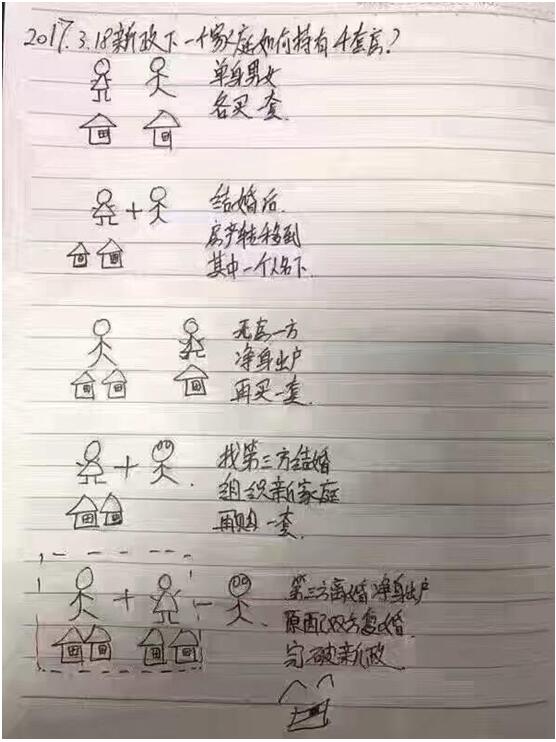

两位单身男女在婚前各买一套房,结婚后将其中一人的房产转移到另一个人的名下,无房一方净身出户后,再购买一套。然后再找第三人结婚组织新的家庭后,再购入一套;第三人离婚净身出户,原配双方复婚,名下一共4套房,成功打脸新政。

虽然法律上并没有“假离婚”的概念,一旦婚姻双方当事人依法办理离婚登记手续,婚姻关系即宣告解除,所以假离婚和真离婚形成的法律后果完全一致。但是,为了买房假离婚却是涉嫌骗贷的行为,也是婚姻欺诈行为,若有证据证明是假离婚,当事人取得的按揭贷款购房资格将失去法律保护。

假离婚买房不仅有财产上的风险,也会带来许多社会不稳定因素,比如催生“小三”群体,引发纠纷影响社会和谐;还会有“弄假成真”的风险,范冰冰主演的《我不是潘金莲》不就是因为和丈夫假离婚买房导致假戏成真拒绝复婚吗?

所以,有钻空子的时间还不如好好思考政策出台后自己要不要买房,如何买房这样的大问题!

对于“二套房”的认定范围,北京市住建委业务负责人表示:北京有房、全国有贷的都算新政说的二套房。即:认北京的房,认全国的贷。

“认房”:如果在北京全款买了房,卖掉再买使用贷款的算首套房,如果在外地全款买了房,无需卖掉就可以在北京买算首套房。

“认贷”:指的是全国范围内的贷款记录!如果之前贷款买过房子,无论是北京还是外地,无论是商业贷款还是公积金贷款,也不管贷款是否还清,再次购买的话都算二套房。

所以解读完政策后,我们发现房产白户(无房也无贷)的群体最轻松。

三、好贷之见:新政的影响意义具有层次性

“317”新政并没有大范围影响整个房地产市场,反而显现出一定的层次性。

1.对于刚需族来讲,考虑好自己的需求和房子之后,再考虑自己的承受能力,如果在新政下能够承受就可以购入。对刚需购房者的影响主要是月供,贷款年份变短了,月供压力增加一些,但首付是不受影响的。

2.改善型需求的购房族受到伤害:抛掉手头的老破小,换取更新更大更优质的房子就会牵扯到补差价,原来换房需求在卖掉首套房后再购房仍可享受首套房首付比例40%的政策,而现在只要有房贷记录,换房再购房的首付比例将提高至80%,首付压力大升后需求自然也受到抑制。

因此有很多名下有过住房贷款记录的购房者由于没有足额资金付首付而被迫解约。

据中原地产研究机构统计:认房认贷后,首付比例由首套提高至二套的购房量约1000~2000套,其中,凑不到首付而选择放弃的约有几百套。这样来看,由于首付预算的增加,导致改善型房贷资金压力变大,购买力减少,后期成交量或呈现下降趋势。

3.对于投资团来讲,新政的影响像是一把利刃,切开了原先的杠杆效用,未来投资房地产还需谨慎,好贷君建议投资购房者应该坚守“不把鸡蛋放一个篮子”的原则,投资一定比例不动产后,应该尝试其他投资方式。

根据近日央行加急下发的《做好信贷政策工作的意见》中要求:人民银行各分支机构要加强对商业银行窗口指导,督促其优化信贷结构,合理控制房贷比和增速。

最近的多项政策和指示也表明了国家此次严政监管楼市的决心,稳住一二线城市的房价,去三四线城市的库存是当前多项政策想要取得的疗效。再加上北京市场具有代表性和标杆作用,随着这波北京楼市的变动,其他城市也会相继出台限购限贷政策来调控房地产,抑制销量回暖的趋势,稳住整个楼市。

好贷君想起著名地产商任志强先生曾说:我不认为在我的有生之年能看到房价大幅下降的情况。

就在前两天,好贷君又看到一篇文章中这样写道:

房价在众多因素的影响和调控下,不可能永远保持上涨态势。但政策不可能永远束缚楼市,总有松绑的那一天,一旦失去政策的管控,可能就会显现政策调控的滞后性,导致楼市在小跌后再次上涨。所以我们还是应该辩证地看待“317新政”可能带来的影响。

(分析师:薛梦静)

评论