3月份,京沪浙粤四地20强中,多数平台交易量强势回升,其中6家单月成交规模突破60亿元,占20强平台总规模的7成比例,进一步诠释了强者恒强。榜单中,陆金所剥离P2P至陆金服独立运营后,本月以陆金服交易数据为准,因其网贷数据较之前陆金所综合交易数据有大幅下降,受此影响,20强平台总规模环比下降。

1、20家平台总成交量达到1106.53亿元

随着3月各大平台在春节长假后运营恢复正常,优质标的稀缺情况也有较好的缓解,网贷成交量整体出现了回升的态势。本月多数平台成交额是自2017年以来的首次回升。

不过,京沪浙粤四地交易量TOP5平台总成交量环比继续出现下降,为1106.53亿元,环比(1185.70亿元)下降6.7%。(相关阅读:2月6家P2P成交量超50亿 20强成交规模行业占比创新高)

一方面,随着网贷行业降息潮的影响,大多数平台利率下调,会成为影响用户投资理财的重要因素。另一方面还有在与第三方平台(如网贷之家、网贷天眼)的数据对接上,陆金所只将网贷部分数据更新对接,并改为以陆金服的名称上线,也是影响四地交易量TOP5平台总成交量下降的主要原因。

从整个行业总的成交数据方面来看,第三方数据显示如下情况:月报显示,2017年3月P2P网贷行业的成交量为2508.43亿元,创出单月历史新高,环比2月上升了22.76%。

成交量:3月成交量创出历史新高;贷款余额呈稳步增长态势;历史累计成交量突破4万亿,达41052.69亿元。

投资人数:3月P2P网贷行业的投资人数、借款人数分别为419.82万人、238.94万人,环比上升分别为7.48%、32.90%。借款人数出现较大上升幅度。

收益率:再度回稳下调,为9.41%,环比下降了10个基点,同比下降了222个基点。

借款期限:经过2月份的平均借款期限缩短后,3月平均借款期限再次拉长至10.01个月,这也是首次超过10个月。

2、6平台交易量超60亿元 多数平台明显上升

注:排行参考了零壹财经、网贷之家、网贷天眼三家机构的数据,个别平台数据来自其官网。

四地20家平台均可统计其环比增长情况,仅有三家平台交易量下滑,其中东方汇的交易量基本与上月持平,陆金所因与第三方平台对接数据项目的更新产生较大变化。而上月9家平台的交易量出现了下滑。同比增减方面,已记录平台大部分呈增长趋势。

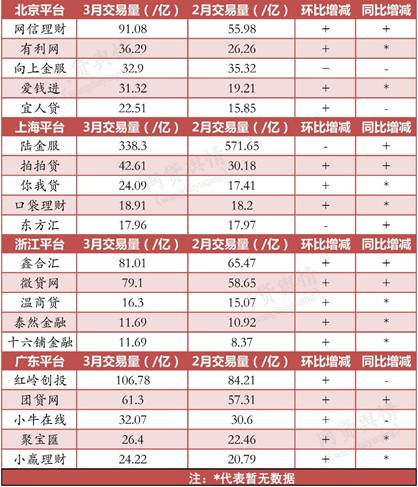

3月份,有6家平台的成交量超过50亿元,与上月保持一致,分别为陆金服(338.3亿元)、红岭创投(106.78亿元)、网信理财(91.08亿元)、鑫合汇(81.01亿元)、微贷网(79.1亿元)、团贷网(61.3亿)。

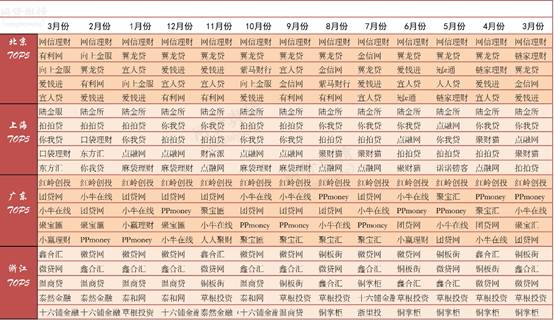

3、10平台连续15期入榜 无新平台入榜

注:近期榜单入榜平台分布

3月份,京沪粤浙四地榜单的榜首继续被网信理财、陆金所、红岭创投、鑫合汇平台锁定,浙江地区的平台由鑫合汇上个月取代微贷网成为榜首,本周继续保持,不过与微贷网差距较小。其中陆金所、红岭创投、网信理财已15期蝉联三地榜首。本周没有新平台入榜。

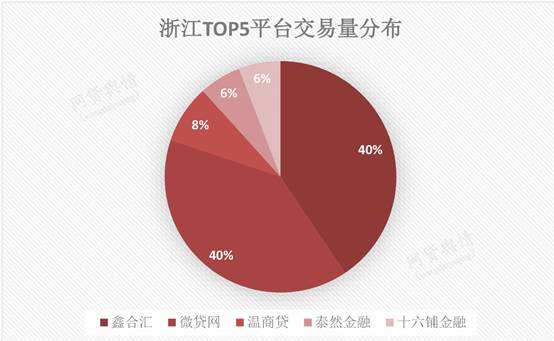

4、四地TOP5平台交易量分布

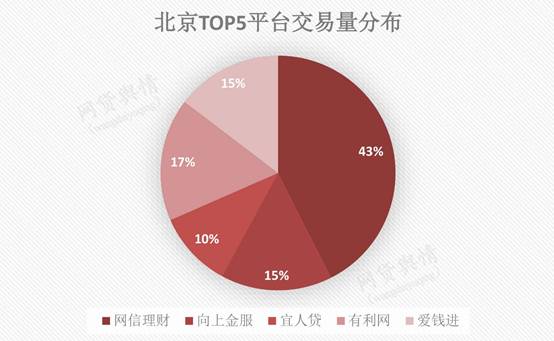

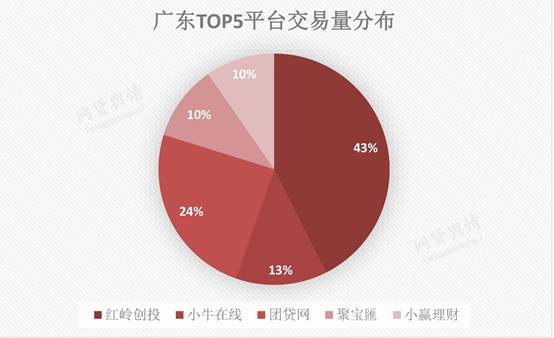

在四地内部,仍然表现出不均衡的格局,上海、浙江最为显著。陆金服单月交易量在沪TOP5平台总交易量中的占比高达77%,比上月有所下降。浙江地区,鑫合汇本月继续超过微贷网成为榜首,但二者成交量相差较小。北京、广东TOP5平台交易量分布格局较为均衡。

评论