2017年4月7-8日,在由上海有色网主办、北京赛科康仑环保科技协办,湖南杉杉、真锂研究共同支持举办的《2017(第二届)正极材料交易峰会——暨钴锂产业链研讨会》上,真锂研究首席分析师墨柯先生展示了电动汽车市场大量数据干货,并指出由于电动乘用市场发展迅猛,将大幅推动下游电池、正极材料、钴锂资源的需求增长。

全球电动汽车市场高速发展,中国市场占比逐年增加

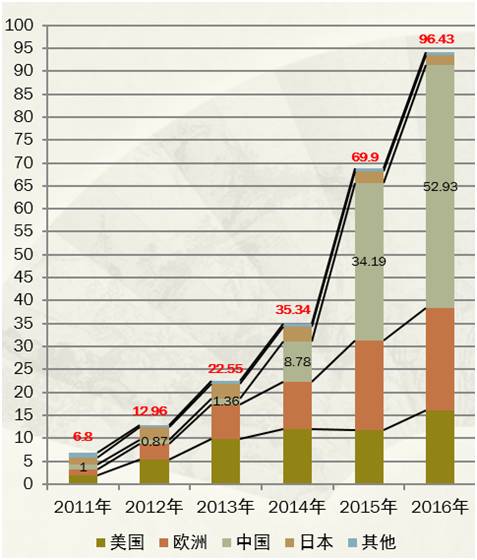

从2011年至2016年,全球电动汽车市场高速发展,年复合增长率接近70%; 其中,中国市场发展最快,2016年市场占比超过50%。

(图:全球电动汽车市场发展统计(万辆))

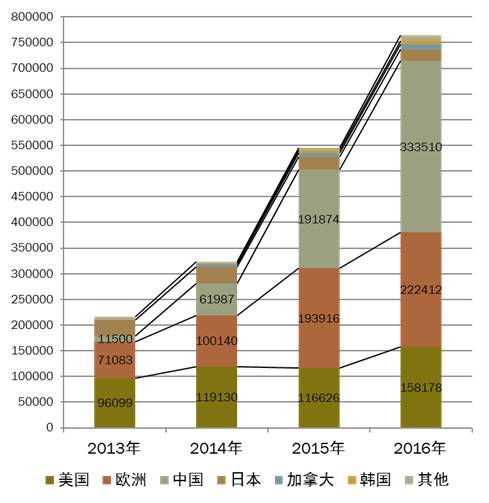

全球电动乘用车这一领域表现亮眼,年均复合增长率达52.36%;其中,中国市场在全球占比提升迅速:从2013年的仅占5.32%,到2014年的19.14%,到2015年的将近翻倍至35.19%,在2016年已占据全球43.62%的份额。

(图:全球电动乘用车市场发展统计(万辆))

2016年全球电动乘用车产销量共计764496辆,其中纯电动473910辆,约占60%;插混290586辆,约占40%。2016年中国市场共进口销售电动乘用车15770辆,其中EV占比66%,PHEV占比34%;对应的国产车占比77%和23%。从全球主要车企电动乘用车产销量统计数据来看,可知侧重纯电动路线的车企有:海外市场的雷诺、日产、特斯拉、标致、雪铁龙、菲亚特、现代、起亚,中国市场的北汽、众泰、奇瑞、江淮、江铃、东风、长安、华泰、一汽;而侧重插混路线的车企有:海外市场的大众、奥迪、保时捷、宝马、戴姆勒、通用、福特、三菱、丰田,中国市场的比亚迪、上汽、广汽。

(图:2016年全球市场主要电动乘用车款产销量统计(辆))

另外,通过对全球市场主要车款产销量统计数据分析,墨柯指出,2016年销量最高的为特斯拉的Model S,供给出售54272辆;在27款年销1万辆以上的车型中,国产车身影频现,例如比亚迪唐PHEV、北汽EU200等。

海外电动乘用车市场正在着力解决里程焦虑问题,延长续航里程也是大趋势

2016年海外电动乘用车市场销量大于2000辆的共有33款产品,合计销量422416辆;其中21.5款产品解决了里程焦虑问题,合计销量308531辆,占比73.04%。

里程焦虑问题主要解决办法有:第一,开发续航里程很长的EV产品,如:特斯拉Model S和Model X,通用2016年12月上市销售60kWh的Bolt产品;第二,开发没有里程焦虑问题的PHEV产品,目前主要车企大多数在走这条路:例如,丰田2016年11月在美国上市销售8.8kWh的普锐斯插电版,取代之前的4.4kWh版产品;第三,开发换电模式的EV产品,如雷诺Zoe。

着眼于通勤市场以及短距离交通用途的EV产品,延长续航里程也是大趋势,相关车企都有对应计划,有的已在实施。例如,日产Leaf EV增加了29.87kWh的SL产品;戴姆勒用36kWh版本的B250e EV产品取代了之前的28kWh的B-Class ED。

动力电池市场需求快速增长,三元电池份额进一步增加

(图:全球电动乘用车市场电池需求总况统计)

在EV乘用车领域,主要受补贴政策由“双80”调整到“双100”的影响,2016年中国市场单位车辆平均用量增加到32.41kWh/辆,增长26.31%;而海外市场单位车辆平均用量增加到45.31kWh/辆,高出中国市场较多,主要原因是电池能量密度较高的特斯拉的销量很大。在PHEV乘用车领域,中国市场单位车辆平均用量略有下降,主要原因是补贴退坡,车企在允许范围内尽可能少用电池以降低成本;而海外市场单位车辆平均用量略有增长,主要是消费者希望延长纯电续航里程这一市场因素驱动。

(图:中国电动乘用车市场2016年锂离子电池类型应用统计(kWh))

墨柯基于数据指出,2015年三元电池在中国EV乘用车市场用量占比首次超过一半,达到56.58%;2016年三元电池在中国整个电动乘用车市场用量占比首次超过一半,达到58.49%;其中,在EV电动乘用车市场上,三元电池用量占比进一步提升到63.36%;在插混乘用车市场的用量占比快速跃升到21.57%(2015年仅为3.23%)。

从电池的细分类型来看,方形三元电池2016年用量飙涨——2015年方形三元电池用量尚且不到10万kWh,而2016年已经快速提升到183.8万kWh,在3类电池中(方型、软包、圆柱)用量最大;其中CATL贡献150万kWh,其余还有光宇、国轩高科、力神、比亚迪、苏州星恒、超威创元、中聚、上海航天电源、东莞迈科等。此外,比亚迪2016年开始尝试将方形三元电池用于EV乘用车和PHEV乘用车(规划重心是后者)比亚迪的三元电池采用100%NCM111,每kWh用量为1.85kg。

理论上相对安全的软包电池和锰酸锂电池2016年受到更多关注。2015年所需的软包电池主要是SK创新和LG化学提供,2016年不少中国企业介入,如万向、多氟多、孚能科技、上海卡耐、湖南桑顿、山东恒宇等。锰酸锂电池以及掺杂使用锰酸锂材料的三元电池2016年的用量明显提升,主要电池厂有苏州星恒、多氟多、盟固利、国轩高科等。

此外,根据备受关注的磷酸铁锂电池领域的数据显示,中国EV乘用车市场,除比亚迪继续主用磷酸铁锂电池之外,其他车企均已转向三元:2016年EV乘用车市场电池总需求中,磷酸铁锂电池占比36.64%,主要是比亚迪的产品仍在沿用,而2016年比亚迪生产了20辆搭载三元电池的e6(91kWh)作为试验,不排除未来也转向三元电池。在中国PHEV乘用车市场,相关车企均已决定转向三元电池:2016年PHEV乘用车市场电池总需求中,磷酸铁锂电池占比78.43%,而2017年比亚迪的PHEV乘用车产品将大规模采用三元电池(2016年已生产157辆采用三元电池的PHEV乘用车产品)。

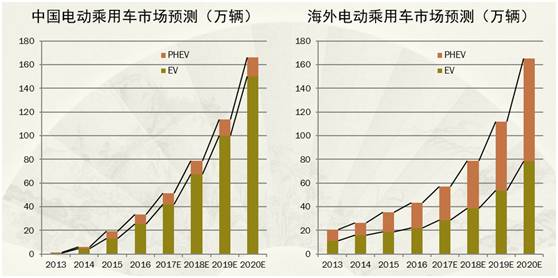

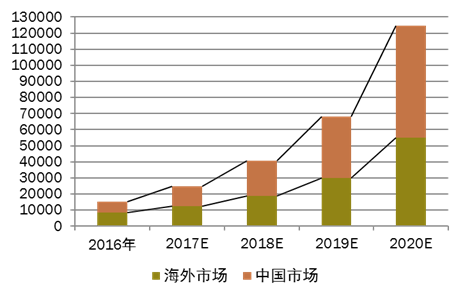

市场预测:乘用车市场延续飙涨态势,推动对上游市场(电池、正极材料、碳酸锂、钴)需求

根据中国政府2020年产销量200万辆的目标规划来预测,中国EV乘用车2017年增速预计65%,此后3年每年增速在50%以上,保持高速发展态势;PHEV乘用车预计每年增速20%。根据海外市场过往发展情况及主要企业规划综合预测,海外EV乘用车2017年增速预计30%,此后3年每年增速增加5%,PHEV乘用车2017年预计增速35%,此后3年每年增速增加5%。

乘用车市场的蓬勃发展,推动乘用车市场锂电需求快速增长,预计到2020年,中国乘用车市场的锂电需求将达到9470万kWh,较之2016年增长约十倍。其中,磷酸铁锂的需求量在2017年后逐年减少,至2020年或将退出锂电市场,但三元/锰系电池在2017年后保持连年翻番的速度增长,成为乘用车锂电主流。

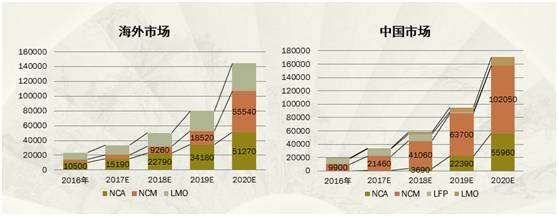

(图:电动乘用车市场正极材料需求预测(吨))

随着电动乘用车市场正极材料的高镍化进程加快,NCM份额与需求量齐升;到2020年,全球正极材料需求总计达31万多吨。

(图:电动乘用车市场碳酸锂需求预测(吨))

根据正极材料市场需求预测,可推测出电动乘用车市场碳酸锂中短期需求情况。中国市场锂产品供给增长明显小于需求增长:根据中国有色金属工业协会锂业分会数据显示,2016年全球锂资源供需情况折合碳酸锂计算,总供应约19万吨,同比增长19%;总需求约20万吨,同比增长14%。总体来说,供应偏紧。2016年中国锂产品产能折合碳酸锂约17万吨,其中盐湖提锂4.5万吨(据悉,由于资源的质量问题,产能无法释放。)2016年中国锂产品产量折合碳酸锂约8.7万吨;其中出口1379吨;进口折合碳酸锂21794吨,净进口20415吨;由此可得,2016年中国锂产品消费折合碳酸锂约10.7万吨,其中,锂电领域用量估算为7.4万吨,占比69.16%。然而,根据锂电下游需求和电池产量情况往上推导的碳酸锂需求量不到4.5万吨,与实际用量存在较大差距。据悉,该差距主要是由于粗放型生产方式,造成资源利用率低下。粗放式生产情况若不改进,锂资源供应或持续偏紧。

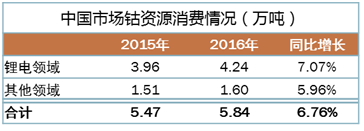

钴作为三元电池的重要原料,钴的供需备受行业瞩目。中国有色金属工业协会钴业分会数据显示,2016年全球精炼钴产量大约10.75万吨,同比增长3.2%;需求量大约10.4万吨,同比增长4.2%。总体来说,供应略有富余。2016年全球锂电领域的钴消费大约6万吨,其他领域(高温合金、硬质合金等)大约4.4万吨。该协会预计2017年全球精炼钴产量10.85万吨,同比增长不到1%;消费量11.3万吨,同比增长9.2%。据此,2017年钴的供应或略微偏紧,之后紧张程度或持续加剧。

(上海有色网 胡雅婷)

*本栏目为SMM上海有色网倾力制作,请尊重我们的著作权/知识产权。如需转载,转载方必须通与上海有色网联系(QQ:2880505527 ),取得转载授权。

评论