文 | 一财商学院

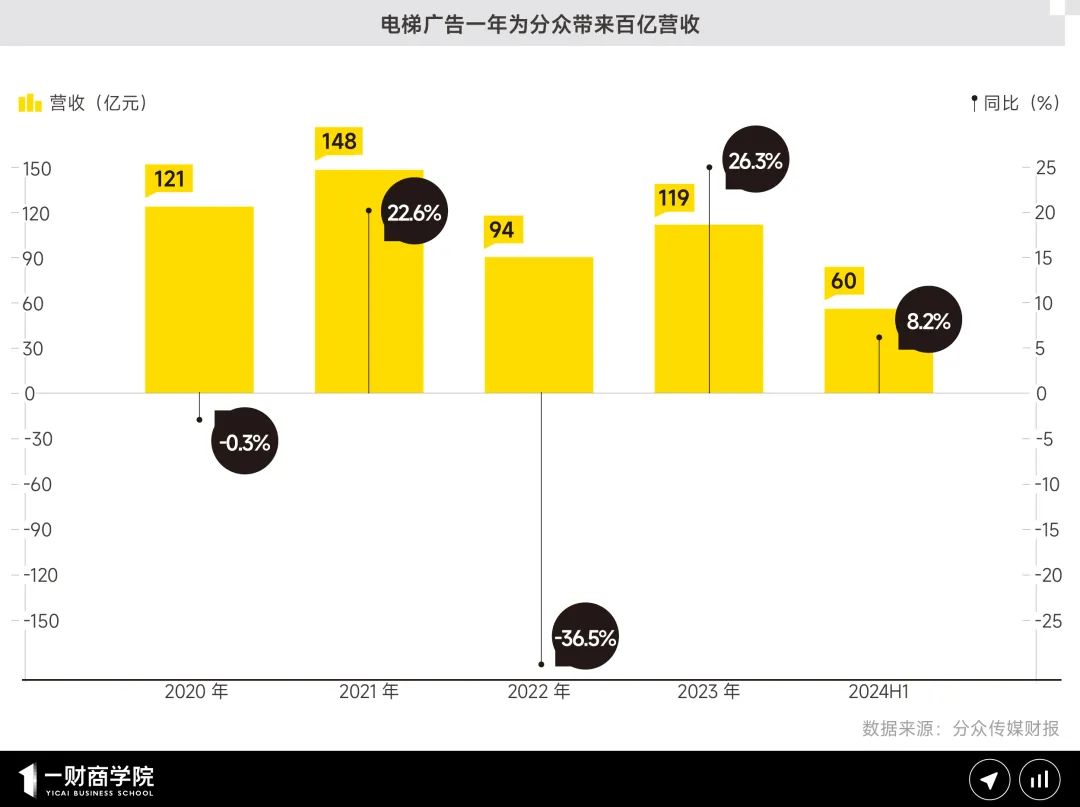

2025年4月9日,分众传媒以83亿元全资收购新潮传媒,一场历时十年的梯媒“双雄争霸”落幕。并购新潮前,分众就拥有300多万个广告点位,保有梯媒市场50%以上市占率,年营收超百亿,昔日对手成为下属后,它将吃下梯媒行业85%的市场。

这次并购不仅将改变梯媒市场的竞争格局,也很可能改变品牌未来的广告预算分配比例。

剧烈变化真正发生前,正是观察行业的好时机。

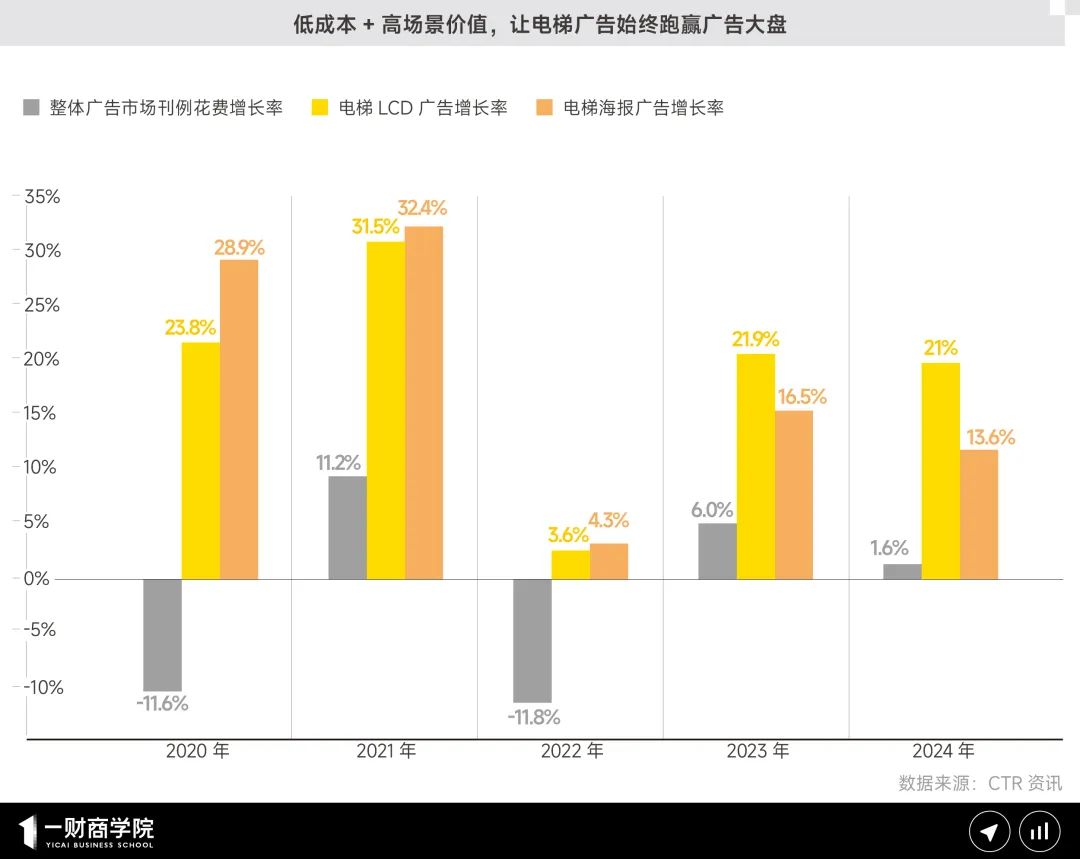

尤其当大家谈论“AI时代”“信息粉尘化”时,梯广却因为成本低于线上广告(千次展示成本40-50元,主流互联网App千次展示成本为100-300元),AI精准分析投放效能,以及封闭、必经、低干扰的特点,造就了一个逆势增长的市场。根据CTR数据,过去连续5年,电梯广告始终跑赢整个广告行业;2024年广告市场刊例费仅微增1.6%,电梯LCD(电视屏)与电梯海报却以21%和13.6%的同比涨幅快速上扬。

“妙可蓝多妙可蓝多”“铂爵旅拍,想去哪拍就去哪拍”“走路不摔跤,就穿泰兰尼斯稳稳鞋”......重复性的洗脑旋律、简短的广告语和好记的商品昵称——电视广告时代后,电梯广告是为数不多能让人随口说上几句广告语的媒介。

但分众2024年半年报里的20.8亿坏账,却给行业敲响警钟——一些品牌在融资后试图通过高频广告快速起量,却因品牌力不足、产品复购率低等问题陷入债务泥潭。如围栏内裤、熊猫不走等品牌,平均连续投放电梯广告23个月,远超行业一般6-12个月的投放周期,最终因现金流断裂拖欠广告费。

电梯广告是“放大器”还是“陷阱”,取决于品牌是否具备承接流量的真实价值,更应该回答四个问题:我的用户出现在哪个电梯里?他们为什么要在这个场景记住我?被触达的人如何回流到交易环节?AI如何帮我实现更科学的投放?

为了解梯媒投放的思路,一财商学院联合中国最大梯媒企业分众传媒与阿里巴巴旗下的企业数智服务品牌瓴羊,正式发布《押注三平米:2025电梯广告AI实战指南》,从梯媒行业四大趋势出发,围绕品牌破圈、新品打爆、流量虹吸、引流到店、新场景触发五大投放目标提供了普适的实操方法。在报告中,三只小山羊、雀巢、松达、蔓迪、太极藿香正气水、老乡鸡六大案例也将为品牌们提供参考,助力梯广投放降本增效。

四大趋势:行业集中、城市下沉、品类分化、内容跃迁

在信息过载与消费分级的双重挑战下,互联网公司很早就看到了电梯广告的价值。2016年,阿里以150亿重注砸向分众传媒,此后京东押注新潮、抖音自建闭环,平台们在梯箱屏幕间掀起一场“搜索框争夺战”。它们相信电梯不仅是物理空间的必经通道,更是消费者从认知到兴趣的“心智闸口”。

如今,这个心智闸口还在重构人群心智链条:一条电梯广告,既可能为品牌培育出一批兴趣人群,也可能让那些在抖音上看了几遍产品视频的A2、A3人群(抖音5A人群理论中,A2为看过一次品牌商品的人群,A3为看过2次品牌商品或产生搜索/加购/看完视频/分享/评论等行为人群)真正做出下单动作。

目前,行业整体呈现出四大趋势。

1.行业集中:“双寡头”变“一家独大”,更高效的全域线下广告网络

2003年,分众以电梯媒体开创者的姿态切入市场,凭借对核心城市商务楼宇的垄断,迅速占据行业制高点。2013年,新潮传媒主攻三四线城市社区场景,以低价补贴和动态投放技术抢夺市场份额。十年间,双方鏖战不断:2018年,新潮曾以“分众客户五折”的价格战冲击市场,分众则以点位扩张和客户绑定反击,行业一度陷入“烧钱换规模”的恶性循环。

完成并购后,分众市场份额将达85%,覆盖全国超 90%的写字楼和 70%的中产社区。接近全盘的市占率,将进一步强化“分众营收=大盘走势=消费品行业走势”的相关关系。

从广告主角度看,分众侧重写字楼和商场点位,新潮优势在写字楼之外的社区,双方合并后,就有了一站式投放的可能——一个白领从上班、购物到回家,都要经历一遍电梯广告的洗礼。

2.城市下沉:一二线城市密集布点后,梯广加速下沉

电梯广告是个行业天花板明显的生意,电梯楼和写字楼的总数,就是行业上限。而梯媒企业的关键竞争力则在于优质点位数量——谁能率先占据更多核心点位,谁就能触达更优质的人群。因此,消费力更强、人口密度高,且写字楼和高端社区集中的一二线城市,往往被梯媒企业率先覆盖。

但近几年,梯媒企业也在向低线城市进军。如分众就在通过加盟、外购、参股等方式补充低线城市点位,2024年7月还开始与美团合作拓展下沉市场的中小商家资源:美团借力分众给中小广告主提供线下广告投放资源,分众则借助中小商家提升低线城市的刊挂率。

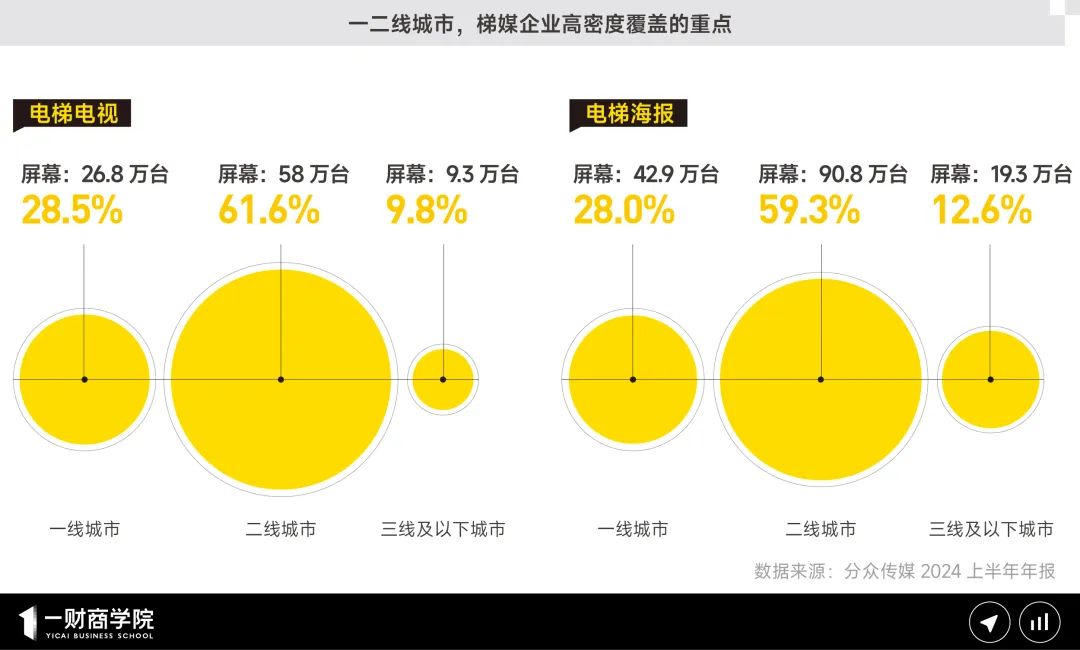

数据显示,2022-2024年上半年,分众在三线及以下城市的电梯电视数从5.3万台增至9.3万台,增幅达75.5%,远超一线(29.5%)和二线城市(28.6%)增幅。

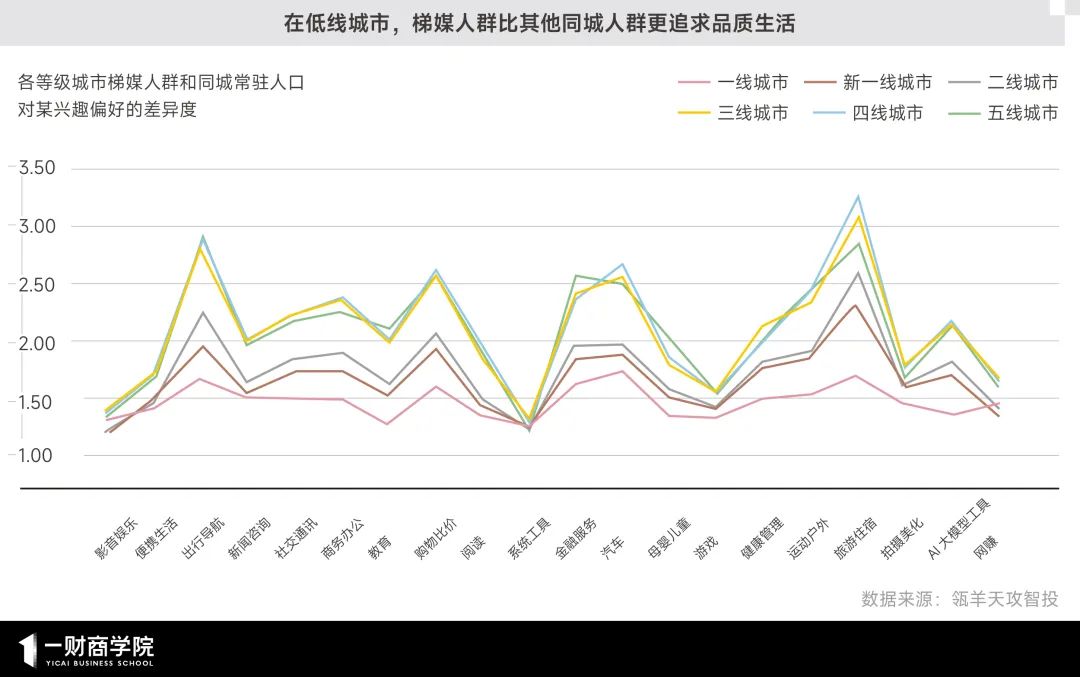

向低线城市渗透时,梯媒自动圈出了一批高质量人群。瓴羊数据显示,三至五线城市的梯媒人群相比其它同城人群更追求品质生活,而且差异远比一二线城市来得明显。譬如他们对旅游住宿、出行导航类App关注度更高,说明他们追求高效舒适的旅行体验;对金融服务、汽车等App的偏好性强,表明他们重视资产保值增值,寻求稳重富足的生活。

低线城市梯媒人群与同城常驻人口的兴趣差异更大,是因为高线城市的梯广覆盖点位更广,拉平了消费力;而梯媒公司进军低线城市,并不是广谱覆盖,而是率先占据当地的核心商圈与高端社区,形成了“掐尖”效应。

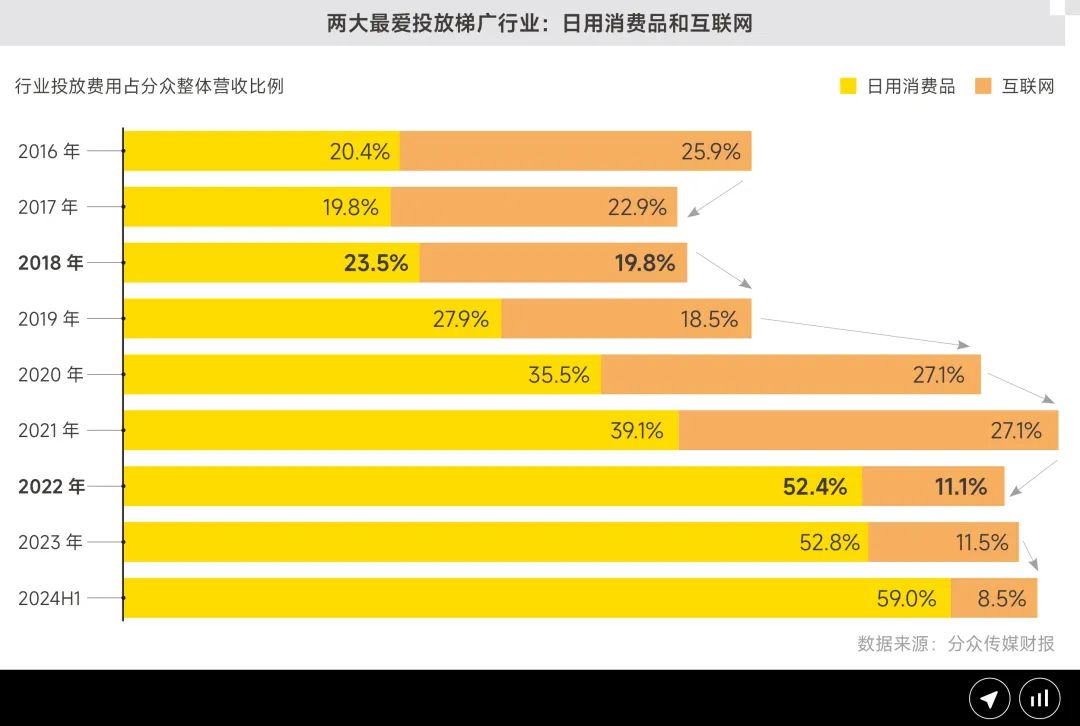

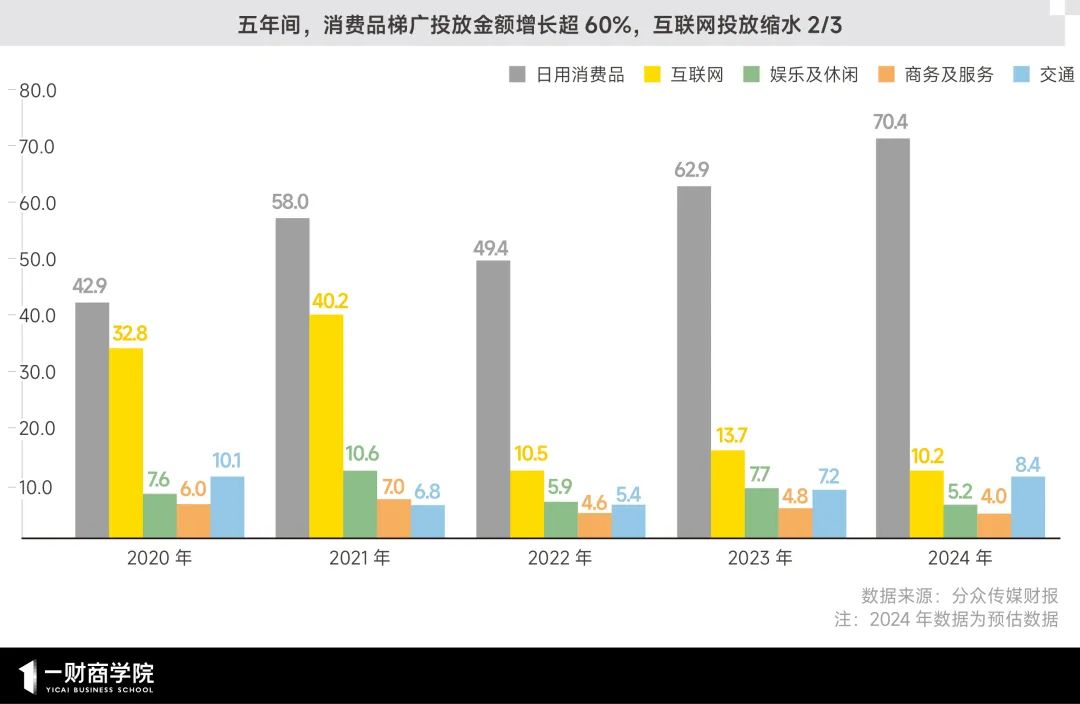

3.品类分化:消费品向前,互联网退后

某种意义上,分众电梯广告框里的每一次画面闪烁,都能被视作中国消费市场的晴雨表。翻看分众财报,两组数据划出两个行业的发展曲线:日用消费品行业(如饮料、食品、酒精、药品和化妆品等)和互联网行业(如电商平台等)是为分众营收贡献最大的两大行业,但2018年,它们的排行调了次序,日用消费品超过互联网,成为梯广投放费用最多的行业;2022年,两个行业在梯广投放费用上的差距明显拉大,日用消费品占整体营收比从2021年的39%猛增至2024年上半年的59%,互联网则从27%下滑至8.5%。

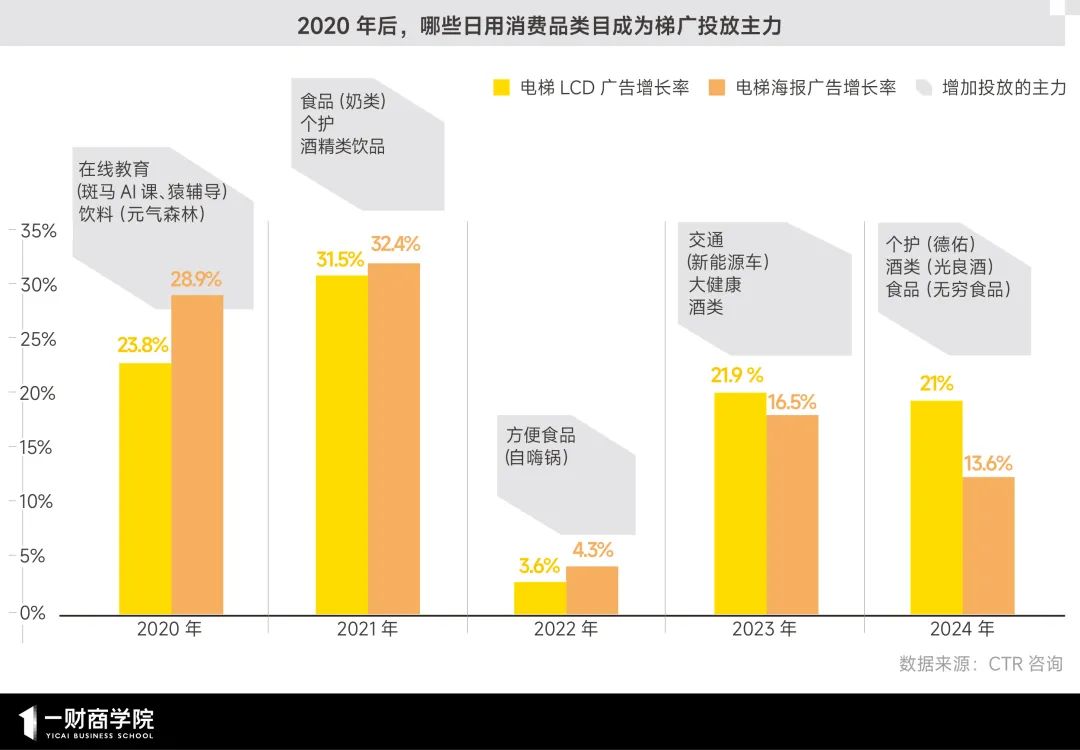

日用消费品上扬的趋势,与2020年之后新消费品牌们高举高打的策略相关。根据CTR资讯,除了飞鹤、波司登等品牌持续加大梯媒的投放力度,元气森林在2020年首次进入梯媒刊例花费TOP榜单,排在第二位;2022年,自嗨锅、空刻意面等方便食品开始押注线下场景抢占心智与市场,广告花费增速达144.1%;2023年汽车行业位居电梯海报广告花费榜单榜首,则是因为新能源汽车在市场规模呈爆发式增长、从“补贴政策驱动”转向“市场驱动”的背景下,车企竞争升级,希望通过梯广渗透家庭场景。

反观互联网行业,伴随2022年后流量红利褪去,加上政府对反垄断的监管,电商平台们开始收缩战线,往往只在大促等关键节点集中投放。另外,则剩下美团、抖音等平台仍在电梯间争夺本地生活服务入口。

4.内容跃迁:病毒式洗脑广告向“社交裂变型内容”升级

洗脑旋律、重复广告语、整齐划一的动作——市面依旧不少使用这个公式“创作”电梯广告的品牌。他们信奉“入脑即入心”,有人复述广告,就会有人为产品买单,但这类广告往往呈现出“黑红”体质:能火,但挨骂。

现在,更多品牌开始从单向传播转向用户共创,他们认为“有人对着电梯广告拍照时,CPM(千次展示成本)就变成了0。”梯广作为传播起点,靠创意激发用户拍照打卡,在小红书破圈,因此扩大传播声量,还能带动线下线上成交。

譬如雀巢咖啡在愚人节策划的“恶作剧”:紧随前一条广告,屏幕突然黑屏数秒,让众多上班族误认为是设备故障,实则是品牌为旗下产品“绝对深黑”策划的创意,将产品特性与黑屏创意相结合。这个上班途中的小插曲,不仅能抓住用户心智,还引起网友们的自发分享,形成二次传播的浪潮。

品效三角:AI分析&数据锚定、场景切割、内容爆破

要实现梯广投放的降本增效,几乎每家梯媒公司都有自己的方法论或公式,但基本共识是,在投放梯广的过程中,基于AI算法,实现人群与点位的匹配、品牌定位与创意内容的引爆、品效数据的打通与人群回流,缺一不可。

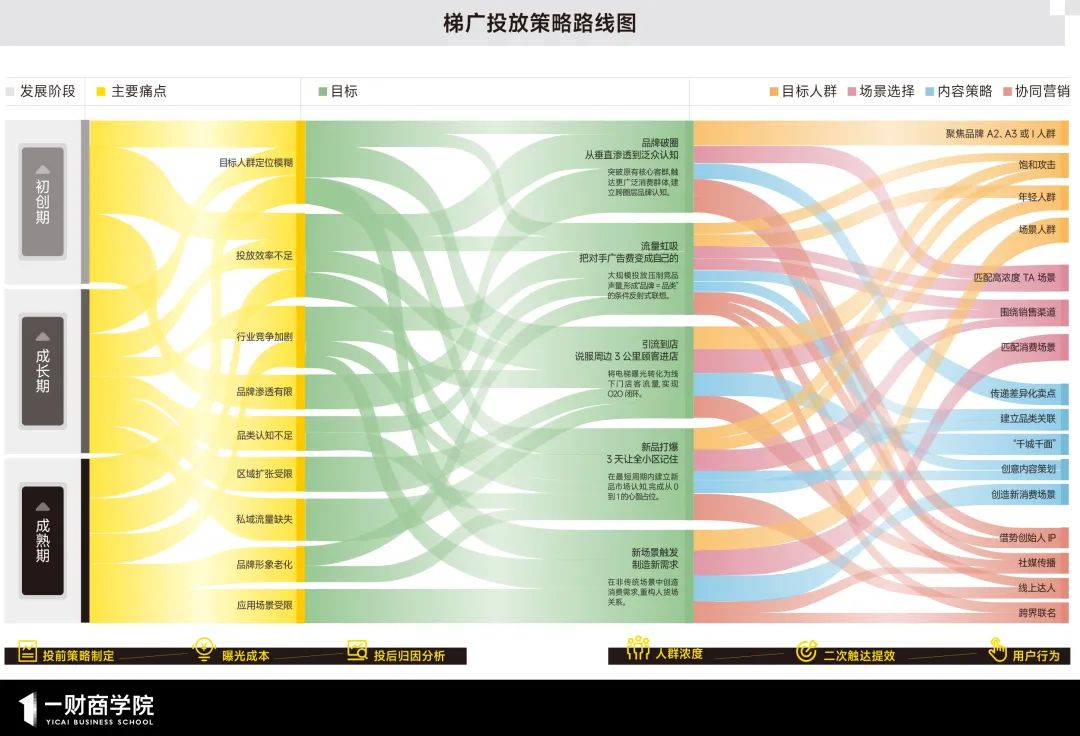

因此,一财商学院根据品牌所处阶段,分别划出“初创期品牌、成长期品牌和成熟期品牌”三类型,并依据它们可能出现的不同痛点,分别对应设置五大投放目标,并提供了目标人群、场景选择、内容方向与协同营销等对应策略。

1.品牌三阶段

①初创期品牌:处于这一阶段的新锐品牌,主要痛点在于品牌知名度低,希望通过电梯广告实现与行业成熟玩家错位竞争,达成品牌破圈。

②成长期品牌:这类品牌已具备垂直领域知名度,但仍希望突破区域限制,或建立品类认知护城河。因此在投放梯广时,往往侧重流量虹吸和引流到店目标。

③成熟期品牌:成熟期品牌已经有了相对稳固的市场地位,也具备一定知名度。它们投放梯广主要是为了巩固市场地位,通过推广新品、激发新消费场景持续扩大市场份额。

2.五大投放目标对应案例

①品牌破圈:从垂直渗透到泛众认知

突破原有核心客群,触达更广泛消费群体,建立跨圈层品牌认知。

case:客单价8000元的羊绒大衣厂牌“三只小山羊”,早期依赖直播与创始人IP在抖音实现数十万粉丝的原始积累。但到了品牌化阶段,仅依赖抖音难以突破圈层,三只小山羊以两次梯广投放,触达高净值主流消费人群。

第一次,聚焦品牌兴趣人群聚集的4座城市,初步建立品牌势能,以1:200的极高投入产出比将A2、A3人群转化为下单人群;

第二次,聚焦抖音消费最集中的50城,通过梯广将“裸穿不扎人”和“高圆圆代言”这两大核心信息植入消费者心智中,成功提升品牌调性和认知。当年营收突破10亿元,夺得万元以上价格段的市场份额榜首。

②流量虹吸:“把对手的广告费变成自己的”

通过高密度点位、持续轮播等大规模投放方式压制竞品声量,让消费者形成“品牌=品类”的条件反射式联想。

case:中国有2.5亿脱发人群,但脱发市场规模不到百亿。其中,传统防脱洗发水通过营销模糊功效、影响消费者认知,越来越多新品牌推出含有米诺地尔成分的产品,品类同质化竞争加剧。生发产品蔓迪在20座一二线城市,围绕线下销售渠道的周边楼盘及写字楼进行高频次的梯媒投放,并结合抖音、小红书等平台达人的线上线下推广,成功完成了市场教育,提升了消费者对米诺地尔的认知。

这不仅为该品类打开了增长空间,也使蔓迪成为市场扩容的最大受益者。经历了两年的广告营销后,蔓迪在百度搜索指数上的表现有了显著提升,线上销售额也实现了60-70%的增长。

③新品打爆:3天让全小区记住

通过视觉轰炸、魔性口号等方式,在最短周期内建立新品市场认知,完成从0到1的用户心智占位。

case:母婴护肤品牌松达的大单品山茶油霜年销量约300万瓶,带动品牌连续4年保持30%以上复合增长率,2023年销售额就已突破9亿元。但不少妈妈在选购婴儿面霜时,第一时间想到的并非“山茶油”,也尚未建立起婴儿霜和松达之间的关联。

因此,松达需让品牌全面破圈,并建立起目标群体对“山茶油”的品类认知。2024年,松达推出新品时,通过在核心场景的饱和投放(超500万个广告点位)、数据资产的精细运营和渠道网络的即时转化(在母婴店周边3公里投放),共获得超2亿的曝光人群数据资产,其中95%为新增人群,他们回流至品牌数据引擎后,还可实现线上电商的二次营销。

④引流到店:说服周边3公里顾客进店

以门店为中心实现3公里内精准覆盖,将电梯曝光转化为线下门店客流量,实现O2O闭环。可结合品类消费的峰谷期投放,比如早高峰投咖啡、早餐套餐,晚高峰投火锅、家庭套餐。同时可辅以优惠券、“步行5分钟到达”等吸引用户到店。

case:地方餐饮品牌老乡鸡在成为“第一中式快餐品牌”的过程中,电梯广告几次发挥了重要作用:

第一,作为合肥起家的品牌,老乡鸡早期在安徽、南京、武汉采用“一城千屏”式饱和攻击,在地方逐渐建立知名度,后期在一线城市扩张时,则以“全国门店突破1000家”的信任背书方式降低新市场的认知门槛;

第二,在疫情期间配合创始人束从轩的IP营销,乘胜追击,满足当时消费者对饮食的硬性需求“干净卫生 品质放心;

第三,基于快餐的即时消费属性,覆盖直营店周边3公里内的社区和写字楼电梯,以“梯媒曝光+扫码领券+门店核销”方式,引导用户到店消费。

⑤新场景触发:借生活场景创造新需求

在非传统场景中创造消费需求,重构人货场关系。

case:2018年后,因国家药监局政策调整,销量腰斩,太极集团旗下藿香正气口服液面临产品老化、场景单一、年轻群体渗透不足等困境。2022年,太极集团通过火锅、冰饮等日常化的生活场景,建立起产品与“祛湿祛暑”的关联,率先在广东深圳、川渝、青岛、济南等湿热、饮食习惯易积累湿气等地区投放电梯广告,结合“吃辣后解腻”“冰饮后护胃”等新场景在销售旺季大规模投放,高频触达目标人群,还作为员工防暑福利品拉动一批企业采购。

2023年和2024年,分别与天府可乐和光明跨界合作,推出“藿香味小可乐”“藿香味小雪糕”。线上,与抖音头部博主合作做产品试吃测评、扩大传播声量;线下,进一步增加梯媒投放城市,投放范围从10个城市增长到14个。

凭借大单品“藿香正气液”,太极集团2023年实现净利润8.22亿元,同比增长约131.91%,原先连年收缩的“藿香正气”相关产品整体市场规模也实现了翻倍增长。

这些案例的共性在于,它们都跳出了单一媒介的投放逻辑,转而将电梯变成消费链路的节点——广告的重复曝光成为社交分享的触发器,线下触达成为线上数据的采集器,品牌认知成为私域流量的转化器。

当分众完成对行业最后一块拼图的并购时,电梯广告的物理战争可能已告终结,但另一场关于用户心智与数据资产的战争才刚开始。

评论