文:沈奇、吴成雷

1、新能源需求规模不断扩大

根据《能源发展“十三五”规划》,中国的能源总需求将持续快速扩大。到2020年,中国的能源需求将达到50亿吨标准煤。

数据来源:国家统计局

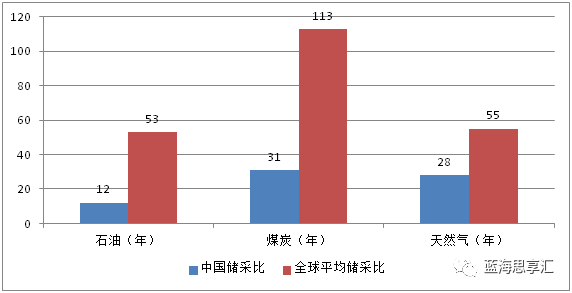

我国传统化石能源储采比远低于世界平均水平,自给度低,新能源在中国能源战略中占有特别重要的地位。

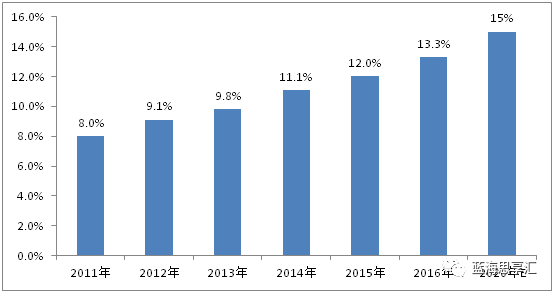

新能源在整体能源消费比重不断增长,从2011的8%到2020年15%(十三五规划),市场规模将达到2万亿左右(其中,新能源发电约1万亿,新能源汽车约1万亿)。

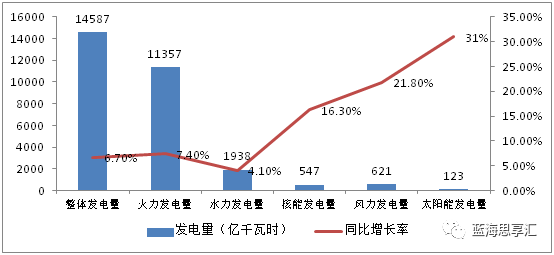

根据国家统计局数据,2017年一季度清洁能源除水力发电受季节性影响之外,其他新能源发电增长非常迅猛,其中太阳能发电同比增长率达到了31%。

根据中国能源研究会发布的《中国能源展望2030》。到2030年新能源装机规模将达14.4亿千瓦,占总装机容量60%,贡献2020-2030年间90%的能源消费增量。

2、作为战略新兴产业,国家政策积极扶持新能源行业

在起步阶段,政府补助给新能源产业带来盈利优势,引导大量资金进入,同时也带来同质化产能过剩的问题。未来产业政策的方向将转向激励原始创新和新需求的培育。

3、过剩的新兴产业--光伏与风电

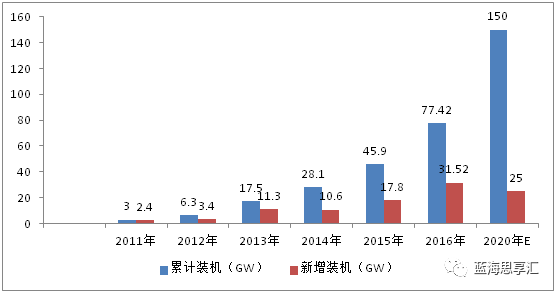

2016年,我国的新增光伏装机容量31.52GW,累计77.42GW,在2015年超越德国成为全球光伏产业第一之后,继续扩大领先优势。我们预计未来5年仍将保持年均20GW的新增装机规模,至2020年有望达到150GW。同时因电网建设、电力体制改革滞后,导致全国平均弃光率到10%以上,新疆、甘肃弃光率达到20%以上。

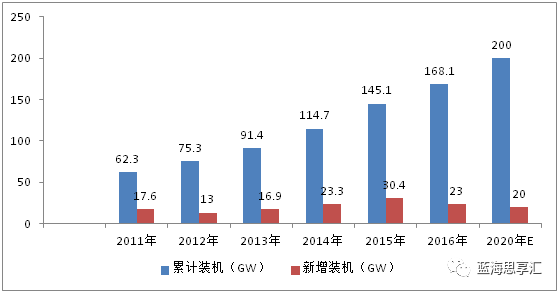

2013年我国风电装机规模已经居于世界首位,我们预计到2020年将到达200GW的水平。2015年后风电弃风开始恶化,国内平均弃风率超过15.2%。

光伏、风电成为过剩的新兴产业,固然是由于政策补贴扭曲市场规律,企业为获得补贴不计成本扩大规模,更反映出电网垄断制约新能源产业发展。

4、新能源汽车的补贴原罪

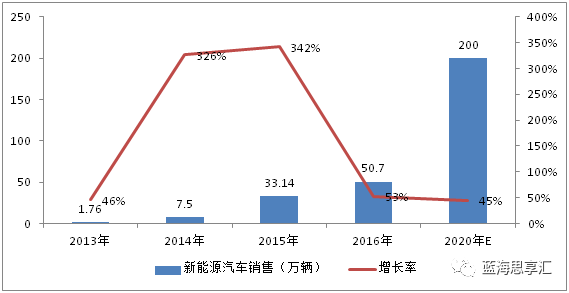

2014-2015年,财政补贴带动新能源汽车消费高速增长,我们预计未来几年仍将保持40%左右的增长,到2020年销量将达到200万辆。

2013~2015年已获得和已申报中央财政补助资金的新能源汽车40.1万辆,涉及中央与地方财政补贴约700亿元。

根据21世纪经济报道:2015年,72家车企涉嫌不同数量和金额的骗补行为,其中涉及车辆共计76374辆(每四辆就有一辆骗补)、涉及骗补金额92.7亿。骗补已经成为新能源汽车产业的毒瘤。

备注:2017年最新客车补贴标准

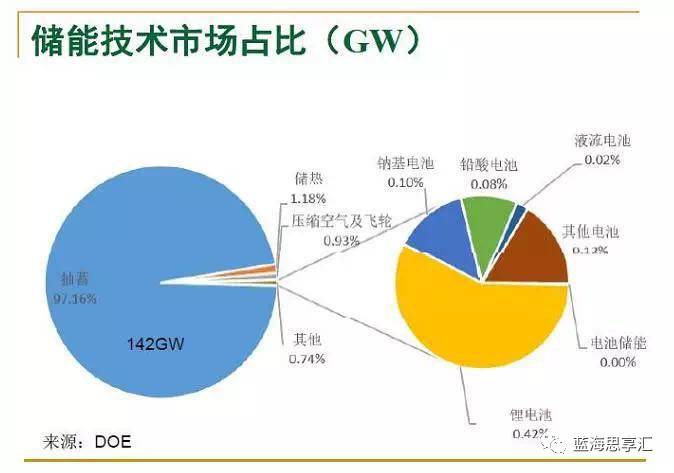

5、储能技术突破与信息技术运用新能源产业起飞

我们预计,在未来10年左右,我国风光储能电池需求有望达到8.5亿kWh,新能源汽车市场的动力锂离子电池总需求量将接近5,000万kWh,储能电池市场规模有望达到万亿。

过去三年电池储能成本下降了50%,压缩空气储能技术研发水平达到国际领先水平,商业运用场景不断出现。

信息技术的运用推动电网智能化管理,有效地预测供给侧和需求侧的波峰波谷,创造了传统电网与新能源的共赢机会。

薄膜发电技术的不断创新逐步培育移动发电市场。

6、新能源发展倒逼电力体制改革

现有电力体制核心是垄断性电网+电力统购统销,其基础是传统化石能源“大基地融入大电网”的做法。

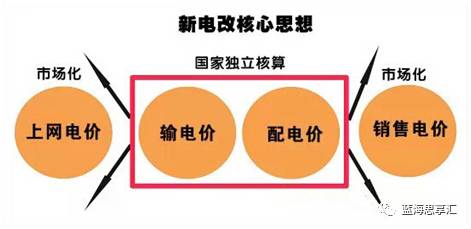

2015年3月份的国务院《关于进一步深化电力体制改革的若干意见》(9号文),提出了建立相对独立的电力交易机构,形成公平规范的市场交易平台。

其核心思路如下图所示:

7、新能源产业将成为未来国民经济支柱型产业,也是创业与投资的风口。

新能源大发展的“奇点”在于技术的不断突破,特别是储能技术的突破和信息技术的运用。

新能源最大的特点是分散性、移动性和共享性,传统基于煤电的电力体制亟需改革以打破新能源发展瓶颈。

政府补贴支持新能源产业发展,应当更多侧重于研发与新技术运用。

评论