文|36氪出海 施忆

编辑|Jason

5月20日上午,宁德时代正式在香港联合交易所主板挂牌上市,首日涨超16%,总市值1.39万亿,成为今年截止目前的全球最大 IPO。

这场提振港股市场的空前盛况,也将托举起宁德时代在欧洲的第二座工厂。据招股书,此次宁德时代港股上市募集资金净额的约90%将用于推进匈牙利项目第一期及第二期建设。

近年来,中国动力电池企业加速海外布局,以应对全球新能源汽车需求增长和贸易壁垒挑战。

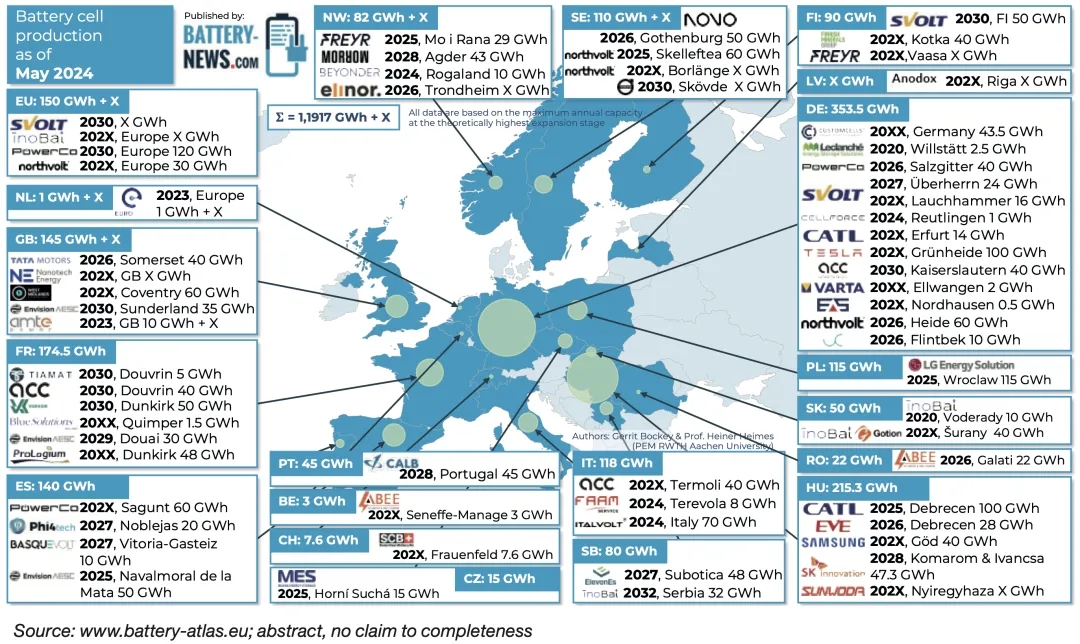

就动力电池工厂而言,最集中的落点在欧洲。

欧洲汽车制造商和政策法规正全面向电动化倾斜,动力电池作为核心部件,本地产能却远跟不上需求,给中国企业留下市场空间。但欧盟法规严苛,例如欧盟《电池与废电池法规》(又称《新电池法》)对电池生产的碳足迹、供应链管理提出了多项细致的要求。

建设欧洲本地产能,成为中企规避贸易风险、深度融入全球产业竞争的必行之路。

盘点主要中国动力电池企业在欧洲建厂的进展,不难发现一些规律:

从时间上看,近几年是电池企业赴欧建厂的热潮期;区位选址上,德国和匈牙利既是欧洲电池生产中心,也是中企扩张的优选目的地。

德国本身汽车制造基础强大,拥有拥有宝马、奔驰、大众等顶级车企;匈牙利地处欧洲中心,人力成本相对西欧更低,汽车制造业也是匈牙利制造业的支柱产业之一,聚集了相当完善的汽车产业链。

在欧洲建厂,从图纸到投产的道路漫长。审批建设、环保合规、劳工关系、政策调整,挑战重重,也不乏中途搁浅的项目。例如宁德时代的首座欧洲工厂,从开工到投产经历了近五年,今年一季报刚刚宣布盈利;蜂巢能源在德国的两座工厂于去年宣布暂停,并宣布转向轻资产模式运营。

从规划时间上看,2025/2026将是不少项目的计划投产时间,能否顺利投产还有待观察。建成后的运营,也仍需应对欧洲市场的政策和市场需求波动,压力不小。

加速全球化产能布局,仍然是汽车产业链行业发展的必然选择。“宁王”的最强 IPO,能否引领全球动力电池产能新格局?

评论