文 | 沥金 江意

女性运动服装品牌MAIA Active请了虞书欣当代言人,当天就被品牌老粉怒喷。

成立于2016年的MAIA,开局便定位追求多元、独立自由的新中产女性,靠腰精裤、云感裤等爆款赢得一众新中产女性青睐。

MAIA还曾请素人为自己代言,并以全年300多场社群活动打造姐妹感,拉近与核心客群的距离。

粉丝们愤怒的是,品牌原本主张的是“你怎么样都很好”,结果现在却请了一个主打乖巧甜妹的品牌代言人,彻底败坏了积攒的好感。

“拉低品牌档次”“品设已崩”“毫无锻炼痕迹”,他们的失望与怒气值在社媒平台瞬间拉满。

MAIA品牌老粉对新代言人不满 来源:网络

这番舆论风暴的背后,MAIA从新消费界黑马,一步步滑向安踏系工具人的坠落轨迹也清晰可见。

创立三年,MAIA销售规模就已经破亿,六年实现全面盈利,创造了年均增速三位数、多轮融资加持的神话。

但2023被安踏收购之后,两位创始人先后退出,MAIA像是失去了精神内核,品牌动作几乎停滞,近一年的时间没有上新或者明显的营销动作。好不容易签约了一位新代言人,反而让老粉纷纷脱粉回踩。

MAIA曾经想成为中国版的lululemon,但它追随的原版lululemon也陷入了业绩泥潭。

因为业绩不及预期,lululemon的股价在6月5日发布了一季度财报的第二天,收盘时下跌了20%。

MAIA的遭遇,会是新消费品牌们的缩影吗?当风口消散,曾经崛起的新消费品牌们难道都逃不开坠落?

虞书欣的代言海报 来源:网络

价格战卷不动

MAIA靠明星自救

请虞书欣做代言,对MAIA来说无异于救命稻草。

在被收购前,MAIA就已难掩颓势。根据《中国企业家》报道,2022年,MAIA的销售额增速从三位数增长滑至60%;2023年第一季度只剩4%,远低于同年lululemon二季度在中国市场61%的增速。

对MAIA来说,业绩压力摆在眼前,延续以往的品牌调性当不得饭吃,挽救眼下的经营是头等大事。

MAIA从崛起到衰退,仿佛只是一瞬。把时间倒退十多年,2013年开始国内新消费业态井喷,MAIA也乘热潮迅速崛起,对标lululemon品牌调性,逐渐在国内女性市场“大杀四方”。

它的品牌模式非常清晰——聚焦中高端新中产亚洲女性,深耕低价高质的瑜伽品类,DTC+社交媒体运营。

那时候供应链竞争还未白热化,MAIA坚持所有门店直营,全力研发针对亚洲女性身型的瑜伽服饰。成立初期推出的腰精裤爆款单品,上线首日就卖出2000多条,到2022年累计卖出超过30万条。

品牌主打400-800的价格区间,在国际品牌还未下沉、国内竞品仍聚焦百元平价市场的时候,MAIA所处的价格带几乎没有对手。

真正让MAIA打响知名度、圈住新中产女性,是2020年以7位素人女性为主角的宣传片《我不是漂亮,我是_____》。

MAIA出圈的宣传片海报 来源:网络

500万次播放量、900万次话题阅读量,折射出所有普通女性内心“活出自己想要的样子”的愿望。MAIA也从这支广告片开始,放弃早年请王菊、卢靖姗的明星代言模式,转向素人叙事,并由此奠定品牌价值:“be as you wish”。

质量在线、价格差异化、定位高端、还懂女性,叠加在一起后MAIA在当时的瑜伽品类中可谓独一份。

短短三年,MAIA就实现线上渠道破亿,2022年全渠道突破5亿,年增速达166%。更是接连获得红杉资本、华创资本、百丽国际等知名资方公开融资,累计金额超2亿元。

但随着新消费热潮消退,行业从增量转向存量竞争,疫情后全民消费观越发务实与审慎,品牌从如何增长来到如何生存的艰难分岔口。

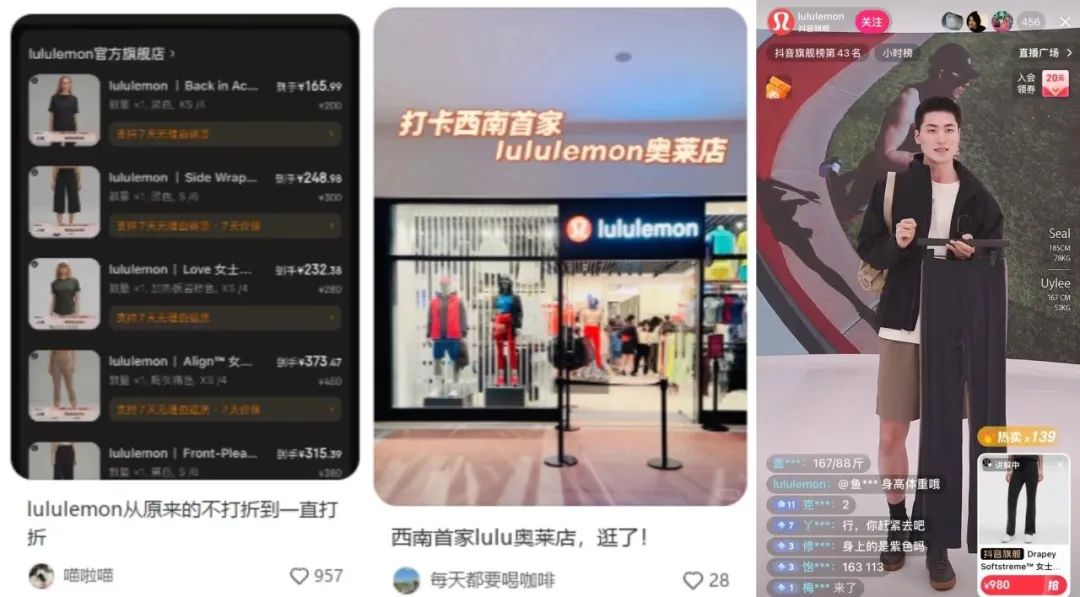

就连lululemon也不得不妥协。不仅签约贾玲为中国区品牌大使,品牌门店不断下沉,万年不降价的宣言也在一次次降价促销中被打碎。产品线分散至多元品类,甚至将男性群体逐渐作为核心目标人群。

此前沥金做过相关报道:lululemon需要男人,但男人需要lululemon吗?

lululemon尚且如此,更何况是品牌力和体量都远不及的MAIA。喧哗之后,这类品牌似乎又重新站到同一起跑线上。

lululemon开始打折 来源:网络

消费持续降级

品牌调性迷茫

回到开头的问题,MAIA遭遇确实是很多新消费品牌们的缩影。

内卷加剧+消费降级的现状,让在消费上升期崛起的品牌们,都面临着产品同质化+品牌调性迷茫的困境。

先说同质化的问题,本质上就是行业供应链逐渐成熟,产品层面拉不开差距,大家不得不卷价格。

放在十年前,瑜伽服饰是潮流和时尚,入局品牌少、内卷压力小,MAIA可以靠一条爆品瑜伽裤屹立不倒。但随着入局的品牌逐渐增多,甚至是大量白牌商家涌入,MAIA面临的最大问题就是:我有什么不同?

瑜伽裤的功能性只表现在高弹力形成的修身特质,款式设计也拉不开差距,无论怎么提升品牌调性,除了有感情的老粉,新的消费者只会更考虑性价比。

原先的单线产品无法突破,被安踏收购后,MAIA开始对产品线进行大刀阔斧的改革,将之拓展至外套、羽绒服、休闲套装等泛运动品类。

随之而来的就是产品太泛化,反而没了独特性,品牌只能尝试降价。曾依靠差异化价格占领优势地位的MAIA,现在核心单品降至200-400元区间。

消费人群支撑变小、增长潜力下滑,间接导致原先的品牌调性也维持不住。

另一方面,因为消费降级,原先锚定人群的钱不好赚了。

经济高速增长时期,新中产们可以纯粹为自己的兴趣和认同感溢价买单,现在也不得不盘算起性价比。

和MAIA一样定位新中产女性的蕉下,也走出了类似的轨迹:签约周杰伦、杨幂,打破纯女性品牌标签,向家庭和男性渗透,甚至直接把品牌部门全部裁撤,市场部并入销售部。

对品牌来说,签约虞书欣或许是准备瞄准下沉客群、把品牌调性从精英叙事转向大众化不得不做的事。

MAIA产品价格带下探 来源:网络

下一次辉煌

MAIA有戏吗?

当年MAIA的两位创始人,一个擅长量体裁衣搞设计,一个深谙社媒营销打品牌,靠百分百自建团队在欧美品牌主导的国内女性运动市场上杀出重围,创造了一个新消费品牌的奇迹。

从0到1最艰难的过程走完了,但从1到10遇到了新的问题,MAIA卖身安踏,未必不是一条好出路。

对安踏来说也不失为一件美事。MAIA的人群、定位、产品研发能力,不仅能补足女性运动产品线短板,还能化解一部分品牌老化的危机。

但收购后关键的一年,MAIA没能继续延续原先的品牌叙事,几番折腾把老粉几乎都得罪了,MAIA品牌价值还剩哪些,是个问号。

这对安踏收购其他品牌也敲响了警钟,把握不住原先品牌的调性,说不定会重演阿迪达斯收购锐步的失败。

只能说,往积极的方面看,此时官宣流量明星为品牌代言,最起码能在短期内拉动销量,有可能以此为拐点,把MAIA品牌调性往大众化方向引导。

关键在于,MAIA能否平衡好老粉们回踩给品牌带来的价值冲击?在褪去短期的明星光环之后,新人群是否能真正从长期助力品牌增长?流量见顶后,MAIA又能否再次靠产品力立足?

这之间的艰难抉择,就等安踏和MAIA给出答案。

评论