文 | 白马商评

刘强东最近和媒体交流时继续“温柔”放话,说他和兴哥(王兴)是很好的朋友,非常尊重他、认可他,还想和王兴喝酒。

但在业务竞争层面,刘强东一点都不含糊。一边透露了外卖骑手的规模,目前已经招录了12万名全职的外卖小哥,每天都有3000到4000人入职;一边宣布进军酒旅行业,而酒旅业务又是美团的核心业务,尽管美团不是这个领域的唯一玩家。

在商言商。不管在刘强东口中其与王兴的私交有多好,京东和美团的竞争无疑会越发激烈。

京东高调进军酒旅

618当天,京东官方发布《致全体酒店经营者的一封公开信》,正式进军酒旅行业。和当初进军外卖领域相似,京东出手就拿出了“0佣金”的策略。

在线酒旅市场目前的主导者是携程。公开信息显示,携程2024年GMV市占率达到56%,全球签订独家协议的酒店超40万家。同程紧随其后,GMV市占率为15%。美团、飞猪的GMV市占率分别为13%、8%。

作为综合型电商,京东一直在运营酒旅市场。2011年,京东就上线了机票预订业务,2014年推出“京东旅行”频道,并先后收购今日酒店特价、邮轮海旅行网团队,还投资入股途牛。不过,京东在酒旅市场的市占率较低,不是主流“玩家”。

今年,京东重新发力酒旅市场。早在官宣之前,京东就已经开始低调布局。根据媒体报道,近期京东APP首页上线了“特惠机酒”通道,并向新客发放券包。此外,京东还高薪从携程、同程、飞猪等平台招聘人才。

京东进军酒旅,虽然不是针对美团,但与美团的竞争会进一步加剧。

2022年第二季度前,美团曾单独披露酒旅业务的收入和利润情况。2022年第一季度,美团到店酒旅业务实现收入76亿元,经营利润为35亿元,经营利润率达45.6%;当季,美团餐饮外卖业务收入为242亿元,经营利润为16亿元,经营利润率为6.6%。

由此可见,酒旅业务的盈利能力远高于外卖业务,也是美团重要的盈利来源。

大战即时零售

几个月前,京东进入外卖领域,外界普遍认为这是要抢美团的饭碗。如今,再次进军酒旅,京东的意图再清晰不过了——就是要拿下即时零售这块拼图。

白马分析过,京东看似为攻,实则为守。

京东作为传统电商的代表,其增速是远不如美团的。京东的市值只有美团的一半左右,过去几年,京东的收入增速维持在个位数,美团却能保持在20%多。

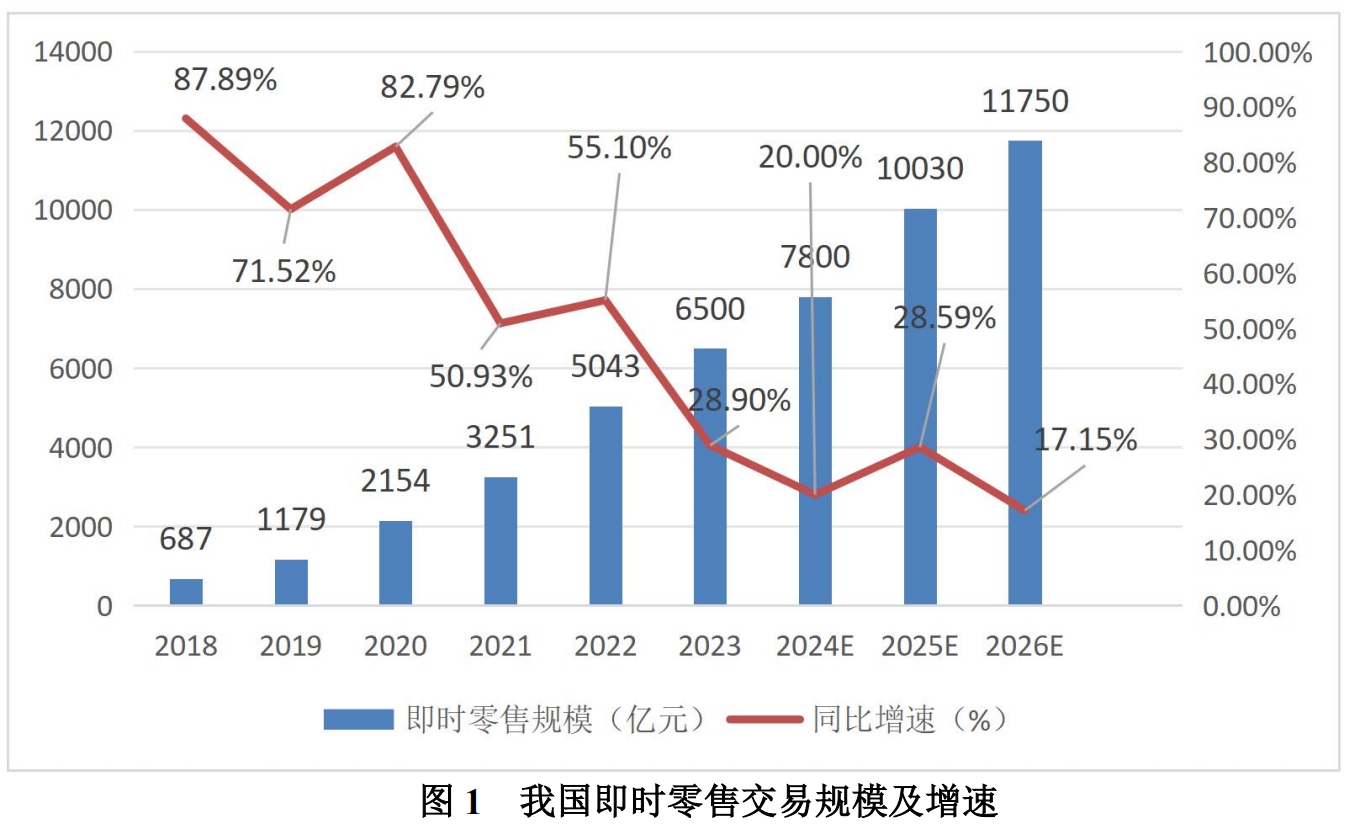

商务部国际贸易经济合作院发布的《即时零售行业发展报告(2024)》测算,2023年我国即时零售规模达到6500亿元,同比增长28.89%,比同期网络零售增速高出17.89个百分点。

目前,即时零售规模仅占网络零售额的4.2%。报告预测,未来,在商超、门店、品牌商、电商平台、即时配送等共同发力下,我国即时零售仍将保持增长态势,预计2030年将超过2万亿元。

由此计算,即时零售规模7年复合增速为17.46%,这是传统电商无法企及的高度。

即时零售配送时长通常为30分钟到1个小时,短时间内完成履约,就需要依赖前置仓或与附近3-5公里线下门店的配合。因此,为区别于传统电商,即时零售被归纳为近场电商,与之对比,传统电商被归为远场电商。

从用户侧来看,由于能够即时满足,近场电商的体验无疑比远场电商要好。

京东在即时零售领域的发展状况远不如美团。2015年京东正式上线京东到家业务,聚焦生鲜、超市等高频消费场景;2016年,京东到家与达达合并;去年5月京东推出京东秒送,品类由商超百货逐步拓展至餐饮、3C、美妆等领域。

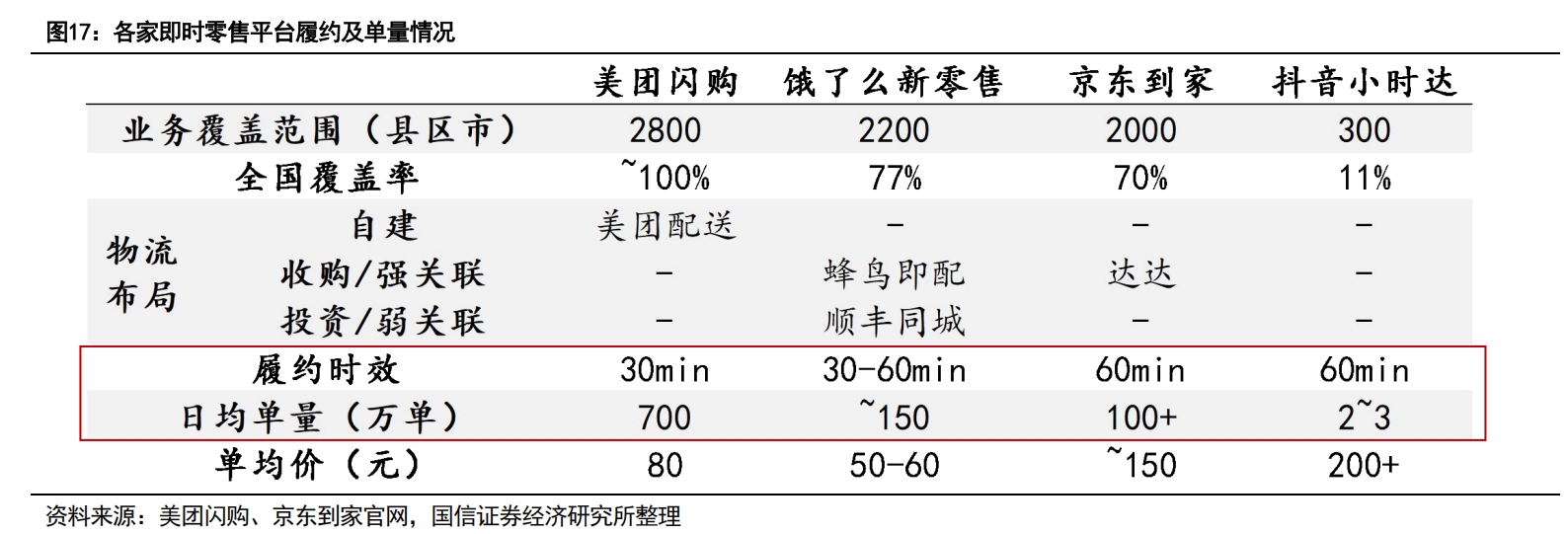

国信证券研究2024年5月发布的一份研究报告显示,以单量计,美团闪购约占73.5%的市场份额,比其他几家即时零售平台的单量总和还要多。

另据招商证券的研究,2024年美团闪购日均单量超过960万单,GMV约2766亿元;而京东秒送日均单量接近百万单,GMV预计约为900-1000亿元。据此,京东即时零售业务日均单量约为美团的10%,GMV约为美团的35%左右。

从上述数据也能看出,京东秒送客单价显著高于美团闪购,但单量差距太大。

已知:①即时零售业务未来规模增速远高于传统电商,是潜力市场;②京东即时零售与主要竞争对手的差距在单量,而非客单价上。那么,京东发力即时零售就是必然之举,且发力的重点必然是提高单量。

品类扩张是关键

即时零售平台的单量排名依次是美团、饿了么、京东、抖音。看得出来,即时零售天然和外卖业务相连。

这一点,在商家端、用户端、骑手端的感受是一致的。即时零售就是低价高频业务,和外卖基因更近,反而和传统电商更远。

京东即时零售业务落后于美团、饿了么的关键是传统电商的标签过重,用户习惯没有养成。

外卖是绝佳的突破口。刘强东希望通过外卖形成快速送达的“标签”,继而提升即时零售业务。

因此,刘强东说京东做外卖的逻辑是背后的生鲜供应链,“前端卖饭菜,我可以永远不赚钱,我只要靠供应链赚钱就可以”。

单从这段话来看,京东还是希望做“卖菜”的生意。实际上,这同样和美团构成了直接竞争。

美团除了面向C端有自营模式的小象超市、平台模式的美团闪购,也有面向B端的快驴。

快驴是美团于2016年上线的B2B生鲜配送平台,为美团外卖商家提供食材、酒水饮料等的仓储、采购、配送服务,及基本的线上商品管理、财务核算功能,主要客户为中小型餐饮商家。

早在2023年上半年,美团管理层曾在电话会中称快驴已经在城市端实现盈利。

刘强东称,京东外卖很快就出来一个跟美团完全不同的商业模式。但不管如何变化,电商盈利的本质还是规模和长尾效应,所以需要尽可能地覆盖更多场景、扩张品类、扩大单量。

除了继续向美团的“腹地”进攻,京东即时零售别无选择。

5月26日,王兴在2025年一季度业绩电话会上表示,过往美团也经历了几轮非常激烈的竞争,相信美团这次也能获胜。美团欢迎新玩家进入这一市场,也认可外卖行业有巨大的潜力。同时,他也暗批了京东:有些补贴是非理性的,伴随着低质量和低价格。

存量竞争时代,越来越多的“兄弟情”将难以维系。

评论