文 | 来咖智库 龚岩

编辑 | G3007

京东的“鲶鱼”效应再次显现。

6月18日,京东正式宣布进军酒旅,面向全体酒店经营者发布公开信,酒店商家参与“京东酒店PLUS会员计划”,享受最高三年0佣金。

按此公告内容,京东招募商家、免佣金这样的打法,与前段时间其进入外卖市场时的做法如出一辙,这也势必将与OTA老大携程贴身肉搏。

在此之前,携程的市场垄断、高佣金、调价助手、捆绑销售以及大数据杀熟等问题都备受各方争议,这也是其它挑战者的机会所在,飞猪、美团、抖音等都尝试过,但最终却被携程化解。

作为新出列的挑战者,京东为何盯上OTA?其打法和胜算如何?能否解决OTA行业的痼疾?按照京东的说法,以“新通路去做供应链服务”为名,从便利店到做餐饮外卖、酒旅,未来还会进入美容、医美等生活服务,这将开启一场“无限战争”。

01 京东入局背后,OTA利润高过奢侈品

这几年,文旅消费复苏回暖态势明显,也带动了酒旅行业的火热。从酒旅行业的产业链来看,上游主要是资源供应方,包括交通服务、住宿设施、旅游景点、租车服务、娱乐设施和保险签证服务等,而以OTA为主的中游环节扮演着至关重要的角色,成为了一门高利润的好生意,这可以从两个方面来理解。

一是文旅市场整体呈现两位数的高增长,但产业链上下游却表现出结构性的经营分化。

文旅部的数据显示,2024年国内出游人次56.15亿,总花费5.75万亿元,分别同比增长14.8%、17.1%。但游客总量以及消费额的上升,却并未带来与之匹配的酒店业的同步增长,其核心经营数据与去年同比,总体上呈现出下降趋势。

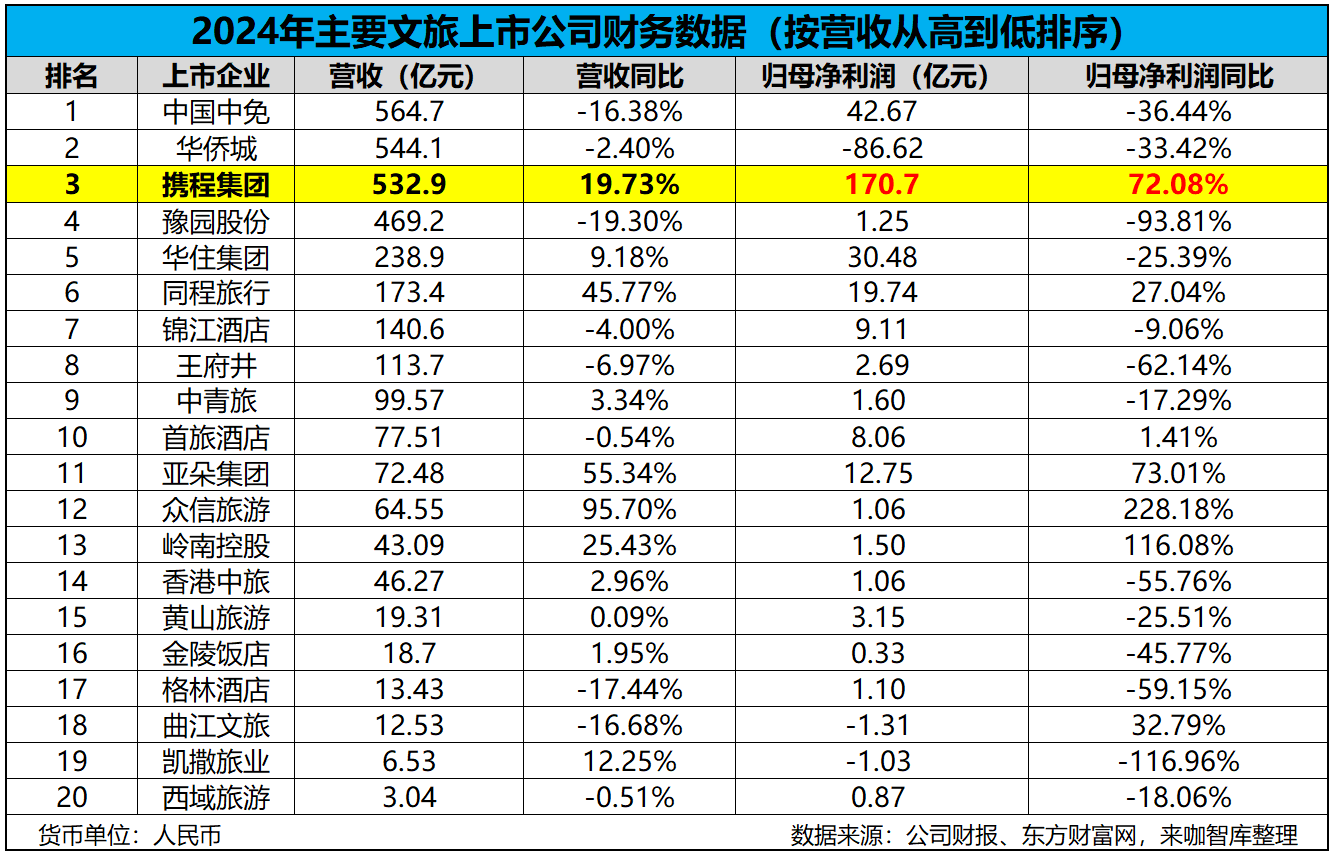

公开资料显示,2024年华住集团、锦江酒店、金陵饭店、格林酒店等国内酒店业上市公司,归母净利润均录得同比下滑。酒店之家数据还显示,2024年国内酒店的整体RevPAR(每间可售客房收入)为118元,同比下降9.7%;ADR(平均每天房价)为200元,同比下降5.8%;OCC(入住率)为58.8%,同比下降2.5%。即便是希尔顿、万豪、凯悦这样的国际酒店,在全球市场呈上涨趋势,唯独在大中华区的RevPAR出现下滑。

和酒店业一样,旅游类上市企业的经营也并不乐观。2024年,除了众信旅游、岭南控股保持微利增长外,中青旅、香港中旅、凯撒旅业、西域旅游等都出现了净利润同比下滑的情况,有的甚至是营收、净利同比双降,由盈转亏。

酒店、旅游企业表现疲软,OTA平台却风景独好,盈利暴增。比如携程、同程旅行在2024年都实现了营收、净利润双位数的增长,其中携程的净利同比增速高达72%,而途牛也实现上市以来首次全年盈利,这也一度引发“酒店跌倒,平台吃饱”的讨论。

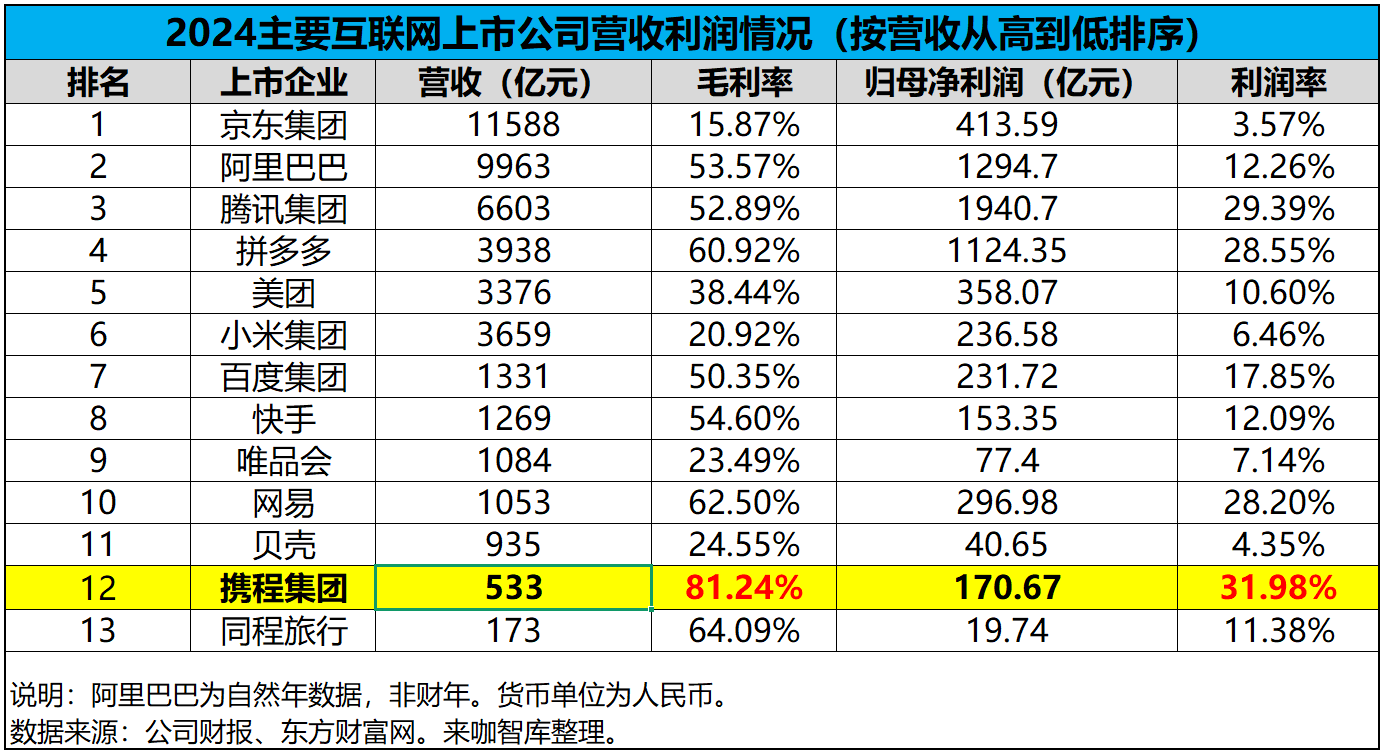

二是对比其它行业,这几年OTA的毛利表现一直保持高位,不仅超过互联网公司,甚至还高过奢侈品,直追茅台、泸州老酒等头部白酒企业。

财报数据显示,2024年携程就以81.24%的毛利率,超过阿里巴巴、腾讯、拼多多、百度、网易等一众互联网大厂,可说是“最赚钱的互联网公司”。而且跟奢侈品行业比起来,携程的毛利率也是惊人,比如2024年奢侈品头部品牌LVMH的毛利率在67%左右,爱马仕毛利率在73%左右。

如果将时间再拉长,2018年-2022年,携程的毛利率分别为79.58%、79.33%、77.99%、77.04%、77.48%,2023年携程的毛利率进一步提高到81.8%,这两年来也持续稳定在80%以上水平。

根据头豹研究院测算,2025年中国在线旅游市场规模预计突破1.5万亿元,较2022年增长约17.27%,三年复合增长率超过15%。浙商证券发布研究报告称,旅游业增长确定性强,OTA卡位产业中游,是最确定性受益于出行及旅游大盘增长的板块。

正式基于这样的商业考量,各个互联网大厂都盯上了OTA这块更大的“肥肉”。尤其是对京东来说,随着外卖业务陷入消耗战泥潭,并且投入了很大的成本,其也急需酒旅这样的高毛利业务平衡新业务亏损。

02 OTA的生意和争议

从商业营收的角度,OTA无疑是一门好生意。但以携程为代表的OTA行业,为何能赚得如此高的利润?酒旅行业业绩分化的原因又是什么?这个更应值得行业深思。

首先从OTA行业的商业模式来看,凭借庞大的用户流量和高预订量,OTA在议价权、平台渠道上具有主动权,以代理模式掌控着上游酒旅供给方的增量部分,且自身无需承担库存风险,不仅加剧对酒店ADR的压力,还会激化行业价格竞争。

一是在价格上。酒旅行业的产业结构决定,其在OTA平台面前很难像四大航司一样有绝对的议价权优势,尤其是中小规模的单体酒店更显弱势,而且,面对“频次提升、客单下滑”的消费现状,酒店、旅行社的价格战愈演愈烈,为了获取携程平台带来的大量订单,可能会同意给予携程较低的采购价格或者更高的佣金返点,利润空间也大幅压缩。

二是在渠道上。目前酒店行业的直销渠道尚未成气候,过度依赖OTA渠道销售,而门店为了提升入住率,不得不向OTA让利,甚至给出的价格低于自有会员价,导致酒店丧失了定价权,利润被OTA平台“摊薄”。数据显示,2024年酒店行业的ADR和OCC均面临压力,酒店行业对入住率的诉求增强。在这种背景下,OTA平台的流量优势更加凸显。

三是竞争带来的产业内卷。酒旅行业的供给方“增量不增收”,渠道方却利润飞增,某种意义上也是“内卷外化”,即上游供给同质化竞争激烈,利润压缩,下游渠道却因为掌握流量和客户,收产能出清的“通道费”能力提升。

其次在企业具体运营上,这包括市场垄断的影响,以及收取高佣金、干涉商家定价权、大数据杀熟等备受争议的行为,让酒旅行业的大部分利润流向OTA企业。

有数据显示,2024年携程在酒旅市场的GMV市占率高达56%,断层第一,排名第二的同程旅行,GMV市占率为15%,美团酒旅占13%、飞猪8%、抖音为3%。正如上述所提到的,高市占率的OTA企业,对酒店、旅行社等中小商家具有很强的控制力,后者为了订单和流量,会牺牲掉自身利润,同意给予平台较低的采购价格或者更高的佣金返点。

与此同时,之前就有媒体多次曝光,称携程通过“调价助手”等产品,强制调整商家价格,禁止商家退出,限制商家价格自主权、以达到“全网最低价”的价格垄断目的。

日前新华财经一则报道中,提到多家酒店商家反映,在携程平台遭遇被强制开通一个叫“调价助手”的功能,携程可以在后台强制修改商家的房间定价,而迫于平台的市场地位,诸多的商家只能选择“忍气吞声”。

据报道,宁波市一位酒店店长李经理称,“一个是自动跟价,一个是活动,携程这边报任何活动都不经过我们。比如我们参加活动报的是八五折,携程直接在后台调成七五折,或是增加红包,或是调整促销,都不需要我们的验证码,也不需要我们知晓。”

值得注意的是,OTA“杀熟”也是经常被用户吐槽。由于OTA平台通过大数据分析用户行为,对老用户或特定用户提供更高的定价,而这种“溢价”可能也会流入到OTA平台。

五矿证券《中国酒店行业:需求低迷与OTA主导格局的背离,何去何从?》的报告曾指出,OTA与酒店的代理合作模式,短期内,尽管可以通过提升OCC带来一定收益,但从长期来看,限制酒店在定价、品牌溢价以及创新方面的自主性,削弱其差异化竞争力。同时,OTA主导地位加剧酒店渠道依赖,减少其他销售渠道选择,抑制市场竞争的公平性和可持续发展。

如果再进一步看,酒店、旅游等服务业作为吸纳就业、稳定消费的主要阵地,实体商家利润承压并非好事,压力最后只会传递向社会面;并且从文旅复苏各地的投入产出比来看,本地酒店消费、利润不断下探,而在线平台虹吸“佣金”、“通道费”形成转移,从税收贡献来看也不利于激励地方,“叫好不叫座”无法长期持续。

03 新玩家破局,商战强者胜算几何

京东高调入局酒旅,无疑会让整个行业更加热闹,尤其是对携程直接形成了挑战。

众所周知,价格战一直是国内在线旅游市场的竞争主题,从酒店打到机票,从年头打到年尾,新老势力也是层出不穷。但从之前的“携龙大战”、“携哪大战”,再到“携猪大战”来看,最终的胜利者都是携程,携程也堪称是商战强者。

比如,2010年,面对市场份额被竞争对手蚕食,携程梁建章投入5亿美元与艺龙网对攻价格战,此后还在2013年再次拿出5亿元打价格战,这种“杀敌1000,自损800”的烧钱促销方式,最终让艺龙疲于应付、不堪重负,携程入局收购成为艺龙最大股东。

在“携龙大战”接近尾声时,携程又瞄准去哪儿开打,双方再次使出价格战,这也让公司亏损加剧。2015年10月,携程与百度进行股权置换,拥有去哪儿45%的股份。也就是说,通过两次大战后,携程已经将老对手艺龙、去哪儿逐一收入麾下,并最终坐上了OTA行业的王座。

但江山代有人才出。当艺龙、去哪儿等传统势力归于携程系版图后,飞猪、美团、抖音等这些新势力也开始向携程发起挑战。比如,2014年阿里旅行(飞猪前身)逐渐崛起时,就曾因“低佣金策略”对于携程构成威胁。据当时媒体报道,携程以自身的市场地位,号令艺龙、去哪儿对在阿里旅行平台上运营的供应商采取封杀。而今年3月,飞猪宣布推出“攻城价”,针对日本京都威斯汀酒店开启比价,并承诺买贵退差,再次掀起了飞猪与携程的价格战。

时至今日,携程龙头老大的地位依然稳固。而这一次,京东作为有一个新挑战者出现,也是直指携程。刘强东提到,“进军酒旅领域是因为酒店、餐饮背后也是供应链,前端是消费者住酒店、点餐,但背后庞大的供应链很杂乱,成本很高。所以,京东希望通过新通路的方式为酒店行业提供供应链服务,优化供应链成本,推动酒店业经营成本下降,促进行业的良性发展。”

为了挑战携程的地位,在人员配备上,京东以3倍薪资从飞猪、携程等平台挖人,同时前美团酒旅高管“老K”(郭庆)团队坐镇主导京东酒旅业务;在业务上,京东的机票销售主打“无捆绑”卖点直击行业痛点、140元新人红包、订酒店有补贴送外卖券等,低价和透明化服务这样的操作,和当初入场外卖业务的打法如出一辙。不仅如此,京东再次站到道德制高点,称要把酒旅行业的平均毛利率从60%打到20%。同时京东还有强大的物流与履约能力作为支撑。

京东有备而来,而携程也不会坐以待毙。接下来的暑期旅游旺季,双方或许又将掀起一波腥风血雨的全面战争。而那时,携程不仅需要直面同程、美团、飞猪以及京东的挑战,同时还面临着抖音、小红书等内容平台的渗透,以及传统酒店集团的分流。

结 语

当前,OTA市场格局整体来说是相对稳定,但稳定之下也是暗流涌动,毕竟商业是逐利的。京东入局酒旅,也正如一条鲶鱼会搅动行业,不论成败,都会有利于整个行业生态走向良性健康的发展。

评论