「鲸鱼」,这个无辜的海洋哺乳动物被用来形容那些在网络直播里「为博红颜一笑,不惜一掷千金」的土豪用户,他们的所占规模和财物支出不成比例,无论是平台还是主播,都对这类珍稀物种无不呵护备至,极尽取悦所能。

所以当在映客上有着十三万粉丝的晴萌(化名)收到一份商业邀请,对方要求她试着「洗掉」那些出手大方的男性观众、转型向女性观众提供服务的时候,她心想这家网红运营公司「是不是脑子坏掉了」。

根据「花卷」创始人韩卉的说法,几乎所有经其团队接触的网红,都流露出这类反应:为什么好端端的撒娇卖萌的钱放着不挣,要去彻底改变这门性别生意?

创建一年以来,「花卷」签下了近百名位于「腰部」的网红,这些最终被说服的姑娘,都在经历平均三个月的「洗粉」周期之后,通过新的内容制作模式将男性观众几乎驱逐殆尽,作为回报,她们不仅获得了比从前更为稳定和可观的收入,也相对摆脱了和声誉有关的难言之隐。

来自艾瑞的一份统计报告显示,从2016年12月开始,秀场直播的整体MAU已经开始出现下降趋势。包括政策压力、流量涨价、用户疲劳在内的多方面因素,正在削弱这个产业的横向竞争力,而「大哥在夜总会为小妹点花篮」的打赏模式,亦开始受到影响。

创办「花卷」之前,韩卉在乐蜂网、玛萨玛索等电商企业服役多年,也经历了「赔本赚吆喝」的竞争血拼时代,移动互联网的流量集中效应,让她感到传统电商玩法的无以为继。

「已经有了存量资源的平台姑且不论,以前电商之间打得厉害,就算是负毛利,也可以通过百度和广告联盟提供的CPS、CPA来控制ROI,现在这条路已经断了,用户缺得也不再是信息,淘宝总说自己是万能的,那是因为它的确可以搜到人们日常生活所需的一切流通品,那么是不是从此购物行为就被定型了?」

启发韩卉的是成立于1986年的美国零售集团QVC,它被认为是将电视购物模式向互联网移植并取得成功的最佳样本,长期位居全球网络零售的Top 10。

△ QVC通常使用传统的摄影棚录制节目

和沃尔玛相似,QVC致力于成为家庭消费的主力渠道,它在全球只有不到10家实体门店,超过九成的商品都是通过电视及网络直销卖出,并擅长借助社会名流——比如时装周的模特、当地的主持人、知名的设计师等——和用户缔造「亲密关系」,为购物内容赋予极强的可观赏性。

因此,QVC和同行的最大不同在于,它的节目——无论是自营的电视台还是Youtube的频道——都有大量的主动订阅观众,他们并不会简单的把QVC视为一个向自己推销商品的渠道,而是还能用来了解消费领域的最新动态,帮助自己提高生活品质。

如同跳过信用卡支付而直接进入移动支付的独特国情那样,中国的媒体发展也和美国不同,它过早的瓦解掉了权威和客厅,从而跃迁到了「真人秀」的阶段。所以,在把QVC的经营范式复制在中国的过程里,「花卷」所瞄准的,是那些能够和它共享流量的新一代屏幕主角:那些活跃在直播间里的年轻姑娘。

「其实就是采购流量的新思路。」韩卉为「花卷」设计的商业模式,就是通过签下网红共享她们的流量,并以其为分支渠道实现卖货功能,而这里的最大矛盾,就是要说服这些网红不再依靠「卖弄风情」养活自己。

「不少网红坚持不了,我们也不强求,她发现一下子转型成一个美妆角色后,男的看客越来越少,也不送礼物了,于是打了退堂鼓,还是想要回去挣轻松的钱。」目前,在「花卷」平台里签约下来的一百多名网红,都可以算作转化成功的例子,她们不再对着屏幕唱歌跳舞,而是带着粉丝体验各种商品、或是制定「变美」课程,同时也将收入来源从原本的C端赠予变成了如今的B端佣金。

在韩卉看来,这种转变对于有心长期经营个人品牌的网红而言是收益大于风险的——「毕竟她们现在敢于向父母说自己是做什么的了,也不觉得自己是在变相的出卖姿色」——依赖「鲸鱼」用户的阔绰出手是不可控的随机时运,而凭借自己拉动社群消费的努力工作则相对体面也稳定得多。

「说白了,你不再是一个男性眼中的玩物,你的所作所为都是冲着取悦他而去的,他今天要是没被你哄高兴了,你今天的收入也就被砍掉了,现在和我们签约的姑娘,甚至都会跟她们的观众说不要送礼物,礼物信息刷出来的时候会干扰她们去看用户的弹幕,影响像是闺蜜之间的交流的那种氛围。」

于是柳暗花明。

根据产业媒体今日网红在去年年底发布的《中国网络主播生态调查报告》显示,直播行业的马太效应极其明显,甚至超出了二八法则的比例:5%的主播收入占到了全平台主播收入的92.8%,流量、资源、财物均向头部靠拢,而月收入在1万元以内的主播占比高达62%,他们构成了金字塔结构中臃肿而庞大的腰部。

这些并不占据第一梯队的中小网红,本身也具备着一定程度的转型动力。

在「花卷」提供的方案里,她们首先要经过测试——「看看面膜、护肤、彩妆各个品类,你的转化率究竟是怎样分布的」——而测试结果则会反馈到「花卷」的供应链这端,买手机器开动起来,不断的向主播供货,整体库存周转被控制在两个星期左右。

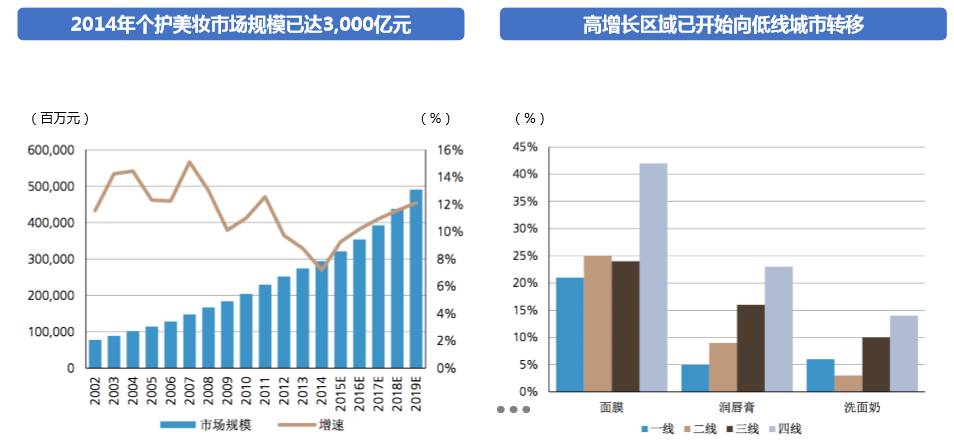

韩卉认为,是消费结构的变化,让电商行业的品牌围栏变得不再够用,简单来说,就是「中国低线城市的可支配收入增长」,带来了长尾商品——尤其是个护美妆市场——的突破口。

△ 来自Euromontior和AC诺尔森的数据

在「花卷」的前面,「小红书」、「拼多多」这类以社群为黏着剂的新型电商产品已经验证了用户愿意为信任买单这条路径,驱动社群前进的——比如为海外商品撰写数千字评测报告的、为建立个人品牌而自行维护微信及微博帐号的——都取决于商业化的能力是否能够实现流量和货币的自然循环。

因此,韩卉希望「花卷」能够在一端起到MCN的部分职能,也就是解决大量「腰部」网红提升收入的需求,同时在另一端主做高毛利的渠道品牌商品,切准利润最为丰润的地带,叫停流血竞争的电商套路。

「比如花印,它的大部分SKU是供给屈臣氏的,任何一个电商平台,都不可能在这些货源上去和屈臣氏竞争,就是流通货到最后只能打价格战,靠着自残去争取胜利,但是花印它还有一些SKU是不上柜台的,也缺乏标准化的定价体系,那么这一块如果能够打出爆款能力,议价空间就很大。」

这似乎是资深电商人的「红海后遗症」,韩卉在乐蜂网时代的老板李静——她在卖掉乐蜂网之后转做投资,也是「花卷」的天使投资人——回忆垂直电商平台亏损竞争的历史时曾说自己长期处于焦头烂额的生活状态,在一次去瑞士旅游散心时就想着「从圣女峰的索道上跳下去」。

所以韩卉和她的「花卷」极其重视盈利问题,对她而言,若是只能重走多年以前的老路,意味着根本没有创业的价值。

所以「花卷」的选品只有两条硬性要求,一个是毛利要高,一个是频次要高——「还要勉强再加一条的话,就是视频表现力要好」——所以除了个护美妆这个大类之外,还有保健品和酒,它们分别可以占到交易总量的15%和18%,「未来可能还会向旅游这个方向开拓,我们有个主播组了一个女生团,带着粉丝去云南玩,只从消费6000元以上的用户里抽选,结果连续三天都有用户秒单,就是为了冲消费额争取这个名额。」

2015年,据麦肯锡的一份报告显示,中国低线城市的网络零售总额首次超过一二线城市,且未曾尝试网购的潜在客户规模仍然相当于一二线城市现有网购用户的总量,「企业需要在新的客户群、新的产品品类、新的销售渠道上做足功课。」

外因内势,共同铺就了「花卷」的立锥之地:基于「腰部」网红的内容电商网络、基于渠道品牌的高毛利供应链、基于视频媒体的去中心化购物媒体。

在忧心忡忡的社会学家看来,全球化纵使有着诸多好处,但它仍在塑造「标准生活」方面显得令人不安,跨国集团的统一符号被印刷在世界的每个角落,并如流水线般的生产那些高度雷同的商品文化。

只是,就像在饥荒之处宣扬糖尿病、高血脂这类富贵病显得有些过分滑稽,对于开放窗口仍未完全打开的中国市场而言,向商品流动提供的管道从来都是被需求给「撑」大的,迄今为止,中国的消费者都在被各种客观因素限制接触新的品牌,他们的选择也只有饥饿的问题,而尚不存在饱和的苦恼。

韩卉就坦承的说,「花卷」的生意放在十年前是不可能成立的,因为商场里的专柜数量,就基本决定了一个中国消费者的认知上限,她的信息入口是被约束的,而受益于互联网电商——宽泛意义上的——为了实现差异化而前仆后继的拓宽商品渠道,也就潜移默化的完成了市场的教育。

「当一个四线城市的年轻女性都能够在她的朋友圈里看到有人代购一件只能在日本少数几个城市买到的彩妆礼盒时,新的窗口就已经一扇接着一扇的打开了。」

△ 女性在「花卷」的使用者里占据压倒性的比例

事实上,除了环境变化之外,用户的内容媒介偏好亦对「花卷」产生了推力,早在新浪开启的博客时代,「美妆博主」就是所谓KOL生态里的重要组成部分,但是在决策成本偏高的品类下,图文转化存在天然的劣势,而移动端特有的沉浸式视频体验,让「花卷」的转化率能够达到50%,「大多数的化妆品都是要网红自己往脸上抹的,这也间接的解决了信任问题,如果商品质量有问题,她们不会冒着糟蹋自己颜值的风险去做这个事情。」

目前,通过上百名签约网红,「花卷」可以承受两千万级别的压货成本,其团队则是两端并行,一边加强采购能力,一边培养主播技能,而其增长则依赖于未来能够以怎样的速率增加签约数量,散播更多的「人格促销员」。

一些在中国渠道能力偏弱的——包括新兴的国产品牌——都在「花卷」这里尝到过甜头,韩卉给出的合作条款相当灵活,比如品牌商有意放一万支口红到市场里看看效果,那么「花卷」就能根据自有数据的历史表现估算出需要多少个「网红」在多少天内把东西卖完,品牌商可以选择广告加佣金的方式结款,也可以给出一个低折扣的费率,由「花卷」一次性买断包销。

生产力和购买力的提升、对于效率的极致追求、不断的追求时尚和前沿、用品牌标签定义生活质量……消费主义曾在发达国家实施的一切布道,都在当下的中国往复重演。朱德庸曾说消费文化是「一个巨大的商业阴谋」,所以他将一款诺基亚功能手机足足用了七年也没换掉,不过随着被微软吞并,连诺基亚这个本来象征着坚不可摧的意义也不复存在了。

潮水裹挟众人,而众人亦搅动潮水。

跃跃欲试的还有那些试图收复失地的巨头,阿里曾经携手被其投资的第一财经商业数据中心出示过一份《中国电商红人大数据报告》,极其乐观的测算出2016年网红产业的产值可以达到580亿人民币,这个数字甚至超过了同年中国电影产业的总票房。

而在韩卉眼里,巨头做的都是存量生意,张大奕、Only Anna、LinForeverGirl都是能够以一己之力养活一个独立淘宝店的角色,「花卷」没兴趣也没有能力撬动这片星光最为闪耀的天空,但是天穹偌大,斗转星移,那些隐藏在低垂夜幕里尚未被人发觉的星系,未尝汇聚不了照亮一方的光源。

韩卉说:「王刚(「花卷」的天使投资人,阿里系出身)总是问我,说淘宝做了怎么办,我的回答也没变过,那就是我这里供应的商品,都是淘宝搜不到的,我这里连接的网红,都是阿里看不上的,这就是让我们可以活得游刃有余的基因资本。」

评论