文|一财商学院

刚过去的立秋俨然成了茶饮咖啡届一年一度的双十一。

早在前几天,各外卖平台就开始造势促销。美团整点发放“满20减20”的奶茶券,在淘宝闪购搜索“秋天第一杯”,超百万杯奶茶免单。在新一轮补贴的带动下,#秋天的第一杯奶茶等了多久这一词条在当天直接冲上微博热搜。

消费者茜茜(化名)告诉一财商学院,昨天中午12点半下单的爷爷不泡茶,系统显示订单号已经排到了1085号;下午3点,前面待制作的订单仍有200多杯;截至晚上7点,商品仍未完成配送。

下午5点,配送骑手问是否接受“盲盒奶茶”,即随机配送现有饮品以缩短等待时间。一问才知道,“盲盒奶茶”仅向前950号的顾客开放,1000号之后订单仍需等待。骑手还告知如果不接受盲盒,可能要等到凌晨才能喝上。

面对漫天的订单,奶茶店员不知从何做起,外卖小哥不知道从何拿起,而消费者拿到了就喝,主打一个节日氛围。

从外卖大战到秋天的第一杯奶茶,茶饮咖啡赛道超长周期的竞赛烧干了平台,打懵了商家,累惨了店员和外卖小哥,却养肥了现制茶饮咖啡品牌。

头部现制茶饮咖啡品牌:销量、利润齐飞

先来看一组数据:

据窄播报道,在京东外卖4月某日超500万当日单量中,饮品类订单占比近半。其中库迪咖啡订单接近90万,排列第二的瑞幸和茶百道、沪上阿姨、喜茶等全国性咖啡奶茶品牌,每个品牌单量十几万。

7月12日,上线不到一个月的淘宝闪购联合饿了么宣布,其日订单数已超4000万,其中茶饮类订单占比约为25%。

显然,现制茶饮咖啡凭借消费高频、低客单价、出餐简单稳定等特点已然成为外卖平台的流量担当,但动辄百万的日订单量让外界不禁质疑:这些看似火爆的销售数据,究竟能为品牌带来多少实际利润。

7月30日,瑞幸咖啡披露2025年第二季度财报显示,截至二季度末,瑞幸咖啡总净收入达123.59亿元,再创单季收入新高,同比增长47.1%。GAAP营业收入为人民币17亿元,同比增长61.8%。

虽然其他现制茶饮咖啡品牌尚未发布第二季度财报,但作为深度参与外卖大战的代表性品牌,瑞幸的成绩单具有重要参考价值:与市场普遍预期的“以价换量,最后都是赔本赚吆喝”不同,现制茶饮咖啡品牌却能实现销量、利润的双增长。

现制茶饮咖啡是如何在持续低价下仍保持可观利润的?总结来说:单杯价格相对稳定,销量大幅提升,覆盖了经营成本的增加。

先看单杯价格,消费者到手的低价奶茶通常是平台的补贴占了大头。茶饮咖啡作为外卖平台重要的引流品类,往往不需要品牌自掏腰包。这一点在瑞幸的最新财报中也可以得到印证——瑞幸第二季度包含第三方外卖和直播平台的佣金在内的销售费用约为5.93亿元,同比增长了36.7%,这一增速相比上个季度和去年同期均有所放缓。

此外,一名美团高管人士向财新透露,在商家端,京东的补贴一半给到了奶咖连锁企业,以用单量测试骑手的履约极限,为打正餐的仗做准备。因此,在平台的补贴下,外卖大战对瑞幸等现制茶饮咖啡品牌的单杯价格影响相对有限。

再看销量,相比中小商家频频爆单,头部茶饮咖啡品牌凭借供应链优势以及密集的门店能够更大化承接需求。公开资料显示,截至2024年底,蜜雪冰城的门店数量突破4.6万家,古茗、茶百道等也均在9000家左右。截至今年二季度末,瑞幸门店总数已突破26206家,今年前两个季度,瑞幸咖啡自营店同店销售额增速持续放大,分别为8.1%与13.4%。

更重要的是,外卖大战在茶饮咖啡市场空间逐渐触顶的情况下,为品牌带来了增量用户。以瑞幸为例,今年二季度,月均交易用户数为9169.7万人,新增交易客户数超2870万,占比接近32%。虽然用户留存率仍需时间验证,但就目前数据而言,外卖大战带来的市场表现已超出预期。

最后看成本侧,从瑞幸最新披露的财报来看,第二季度的总经营费用较2024年同期增长45%,其中配送费用从6.1亿元增至16.7亿元,同比大增175.1%。但营业费用占净收入的比例从2024年同期的87.5%下降至86.2%。

可以看出,成本虽有所上升,但也符合外卖大战的客观现实,而且猛增的销量显著推高了整体营收与总利润。

二线新茶饮:承接外溢,借势突围

不同于过往几次商战,头部连锁品牌占尽红利,此次外卖大战,一些腰部品牌的新式茶饮业绩也大幅上涨。

茉莉奶白就曾告诉《财经天下》,淘宝闪购全国上线首日,茉莉奶白在饿了么平台的订单量同比增长近3倍。目前,茉莉奶白的门店总数只有1300家,但饿了么数据显示,仅其一款大单品“茉莉奶白”,一天就卖出10万杯。

一财商学院将地址定位于杭州湖滨in77商圈,分别打开三大外卖平台APP发现:单店销量上,京东外卖上的茉莉奶白累计已售60万+,远不及Manner、古茗、茶百道等已突破千万的累计销量。但在淘宝闪购和美团平台上,茉莉奶白、周四晚、爷爷不泡茶等新式茶饮的月销均在9999+,而Manner、喜茶等头部茶饮咖啡品牌的月销量则在3000-6000+的区间。

可以看出,头部茶饮咖啡品牌依靠长期积累的品牌势能和用户基础,在累计销量上保持领先优势;而新式茶饮品牌在近期的外卖大战中抓住了流量红利,或实现对头部品牌的阶段性超越。

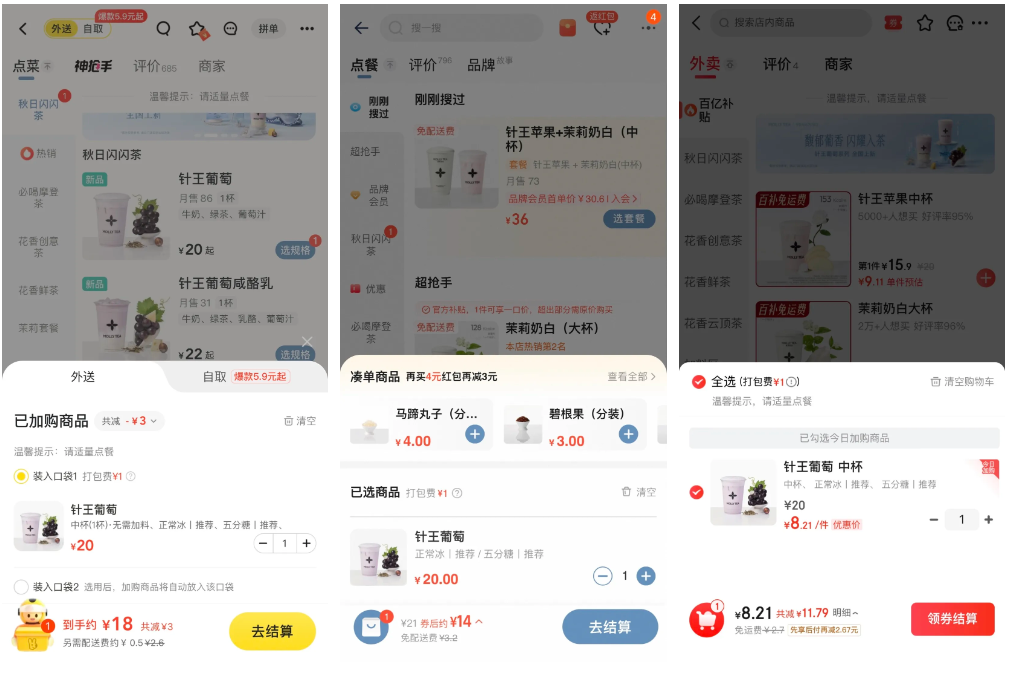

从消费端的价格来说,在同一家茉莉奶白的门店下单同款原价20元的针王葡萄,美团18元,另需配送费0.5元;淘宝闪购14元;而京东只需8.21元。这一价格与Manner同等价位的饮品补贴后几乎一致。

这也反映此次平台流量分配和补贴策略不再只向头部茶饮咖啡品牌倾斜,新式茶饮也一起上桌了。

值得注意的是每位消费者可用的红包金额不同,以笔者为例,作为美团的高频用户在京东意外获得了“满30减24”的回归优惠券,而日常使用的美团反而补贴力度更小。这不禁让人联想到,难道平台补贴也存在大数据杀熟?

从永民手作和茶话弄相关负责人相继向咖门披露的信息——“补贴带来的订单中超过60%为新客”““通过平台活动首次下单茶话弄产品的用户占比超过50%”可以看出,外卖补贴为中小品牌带来的订单有较大占比为新客,这无疑为新式茶饮品牌带来了巨大的曝光机会。

平台的流量分配和补贴策略为新茶饮品牌打开了市场入口,解决获客难题。后续则需要完善的配送网络为其持续运营提供运力支持,保障服务履约。

QuestMobile数据显示,截止2025年5月,京东旗下的达达秒送骑士APP月活跃用户规模超600万,同比提升368%,美团众包、蜂鸟众包APP月活跃用户规模分别达到546.3万和282.9万,增速也均实现两位数增长,分别为16.7%、30.7%。

可见外卖大战期间,各平台持续加码运力,通过扩充专职骑手队伍与激活众包配送资源双管齐下。运力设施的不断完善,为新式茶饮发展提供了机遇。

结语

如今现制茶饮咖啡的战场依旧火热,个位数的“秋天第一杯奶茶”持续爆单。平台为争夺即时零售的入口,用补贴换流量,拼个你死我活;茶饮咖啡品牌顺势崛起,赚得盆满钵满,根本舍不得退出。但背后却是加盟商咬牙坚持,奶茶店员摇到崩溃,外卖小哥负重前行。

7月上旬,美团本地商业板块CEO王莆中接受晚点专访,被外界视为停战书。7月18日,三家外卖平台被市场监管总局约谈。如今,“免单”范围变小,0元券消失,红包补贴门槛提高,外卖大战大有偃旗息鼓的架势。

茶饮咖啡的下半场会如何发展?外卖大战的红利还能吃多久?目前尚无定论。

但可以观察到,瑞幸、喜茶等头部茶饮/咖啡已经加快了海外布局。从喜茶最新出炉的海外成绩单来看,海外门店超100家,美国门店从2家增至30余家,已成为在美门店数第一的新茶饮品牌。

截至目前,瑞幸在海外共有89家门店。2025年二季度,海外新增门店24家——新加坡6家、马来西亚16家和美国2家。可以看出,国内市场的外卖红利似乎点燃了瑞幸出海的信心。

在国内市场,瑞幸同期的营收规模相当于星巴克中国(营收7.19亿美元,约56.8亿元)的两倍,被认为是吃到了外卖商战的红利,干出了两个星巴克。

头部有头部的打法,二线茶饮咖啡品牌借外卖大战上桌,像极了对标茶颜悦色的霸王茶姬“成功之路”,未来怎么样还不清楚,但先卷出规模化再说。

来源:“一财商学”公众号

评论