界面新闻记者 |

界面新闻编辑 | 崔宇

【编者按】在“因地制宜发展新质生产力”的政策背景下,2025年界面智库将启动“新质生产力产业地图”系列研究。该研究聚焦新质生产力相关产业,横向比对各地产业布局、政策规划、治理体系及发展现状,全景解析各地新质生产力产业链,为地方政府产业政策制定及企业、投资者决策提供参考。“低空经济”将作为系列研究首期主题,继“全景篇”后,界面智库将陆续发布《中国低空经济产业链研究报告》“产业篇”,本文将评估中国城市低空经济产业竞争度。

在《中国低空经济产业链研究报告(全景篇)》中,界面智库发现,2023年以来中国低空经济产业进入高速发展期,各地基础设施建设不断推进、空域管理改革继续深化、应用场景试点持续扩容,2025年底低空经济企业数量有望突破10万家。

从省级维度看,中国低空经济产业竞争有四大特征:东部的“全链壁垒”与中西部的“单点突围”并存,资本投入和人力储备呈现“梯度断层”,产业链协同度和均衡性决定竞争力,政策依赖与市场驱动正在进行效率博弈。

相关阅读:

五城引领、集群联动,界面智库发布《中国低空经济产业链研究报告(全景篇)》

从全链壁垒到单点突围,界面智库发布省级低空经济产业竞争度报告

从三极引领到全域共生,界面智库发布省级低空经济产业完备度报告

从专业化定位到多元化协同,界面智库发布省级低空经济产业融合度报告

从政策驱动到市场分化,界面智库发布省级低空经济产业集聚度报告

为进一步刻画中国各大城市在低空经济这一新兴赛道内的竞争格局,深入挖掘城市资源禀赋与协同发展潜力,本文将对中国城市低空经济产业竞争度进行评估。

中国城市低空经济产业竞争度评估沿用了省级维度的评估模型,依然聚焦企业数量(反映主体规模)、注册资本(体现资本投入)和参保人数(衡量人力储备)这三大关键维度,并使用CRITIC客观赋权法确定企业数量、注册资本、参保人数的权重分别为23%、38%、39%。权重确定后,界面智库将三大维度权重映射到低空经济七大产业链一级环节,分别计算各产业链环节的竞争度,并将计算结果仿射变换至区间 [60,100]。最后,采用平权加总法聚合七大产业链一级环节得分,生成城市低空经济产业竞争度指数。

在基础数据获取上,界面智库通过与天眼查合作,构建了涵盖产业链企业初筛、多维数据清洗及精准特征匹配的三级数据挖掘体系,锁定了在中国大陆地区登记注册的89119家低空经济企业(数据提取时间为2025年3月15日)。城市低空经济产业竞争度计算基于此样本数据库。

本研究所覆盖的城市范围包括四个直辖市以及所有的地级行政区,为突出研究重点,将仅选取综合竞争度排名前50位的城市展开深入分析。此外,文中部分数据在呈现时经四舍五入运算保留了两位小数,因此存在指数相同但排名不同的情况。

结果显示,中国低空经济产业的城市竞争版图呈现鲜明梯队格局。北京以96.37分高居榜首,成都(95.31分)、深圳(95.22分)紧随其后,西安(94.93分)、上海(93.14分)分列第四、第五。前50入围门槛为拉萨的82.82分。

在前十名中,东部地区城市占据五席,依次为北京、深圳、上海、广州、南京;西部地区有成都、西安、重庆三个城市入围;中部地区和东北地区仅有长沙和沈阳跻身其中。

从城市群来看,粤港澳大湾区(深圳、广州、东莞、珠海等)与长三角城市群(上海、南京、苏州、合肥、无锡等)形成双引擎,京津冀城市群(北京、石家庄、天津、保定等)则呈现北京单极引领,石家庄和天津等强势跟随的态势。

1. 城市低空经济产业竞争的三个特征

1. 城市低空经济产业竞争的三个特征

中国城市低空经济产业竞争呈现高度区域集聚与差异化发展态势,以下是三个核心发现。

1.1 一线城市强势领跑,成都和西安迅速崛起

低空经济产业竞争度头部阵营由一线城市引领,北京、深圳、上海和广州依托规模优势分列第1、3、5、6位。北京低空经济企业注册资本高达2.47万亿元,参保人数达17.48万人,彰显雄厚的资本实力与丰富的人力资源储备;深圳以5597家低空经济企业居企业数量首位,凸显产业集聚效应。值得注意的是,成渝城市群表现抢眼,其中成都排名第2,强势跻身第一梯队,其企业数量(3553家)和参保人数(22.4万人)均超越上海,反映其作为西部低空经济区域中心正迅速崛起。

西安以3656家企业、1614亿元注册资本、10.20万参保人数位列整体竞争度第4。分产业链环节上,西安低空飞行器材料第1,低空飞行器部件和低空飞行器制造均位居第3,展示了西安在低空经济领域的“硬”实力。西安依托西北工业大学、航天四院等顶尖科研机构,形成“产学研-军工转化”闭环,为中国低空经济发展模式贡献了独特样本。

1.2 头部城市产业链更为均衡,部分城市短板显著

基于七个产业链一级环节的竞争度得分情况分析,头部阵营的深圳与长沙的产业链布局“高度均衡”,标准差分别为1.96分和1.61分,这验证了产业发展的黄金定律——单点突破终有上限,生态协同方为护城河。在头部阵营中,广州和南京的产业链均衡性表现不尽如人意。排名中游的部分城市其产业链断层危机尤为显著,比如海口(标准差8.21分)、杭州(标准差7.69分)和珠海(标准差6.61分)陷入“极不均衡”陷阱,其发展共性在于过度依赖政策红利或单一环节,而在低空飞行器材料等环节的发展明显滞后。

当广州在低空飞行器材料(81.47分)与低空产业支持(97.56分)间背离,当石家庄的低空物理基础设施(95.22分)被低空飞行器部件(85.36分)掣肘时,产业链的“最短木板”已成为决定城市排位的终极裁判。相反,东莞和无锡等“比较均衡”的中游城市,其突围逻辑清晰可见:产业均衡发展下的精耕细作。而那些“极不均衡”城市,正面临残酷的“达尔文时刻”——要么重构,要么出局。

当广州在低空飞行器材料(81.47分)与低空产业支持(97.56分)间背离,当石家庄的低空物理基础设施(95.22分)被低空飞行器部件(85.36分)掣肘时,产业链的“最短木板”已成为决定城市排位的终极裁判。相反,东莞和无锡等“比较均衡”的中游城市,其突围逻辑清晰可见:产业均衡发展下的精耕细作。而那些“极不均衡”城市,正面临残酷的“达尔文时刻”——要么重构,要么出局。

西安将七大环节极差压缩在7分以内,其2.27分的标准差成为中西部城市的均衡范本——真正的竞争力不在于单项炫技,而在于平衡发展。成都更深谙此道,凭借全产业链竞争度都稳定在90分以上的“无短板”优势,这座西部枢纽城市构建了“人力-场景-资本”的增强回路,使创新要素在协同闭环中持续裂变。

1.3 长三角城市群“一马当先”,区域协同潜力待释放

2018年,中共中央、国务院发布的《中共中央 国务院关于建立更加有效的区域协调发展新机制的意见》。《意见》指出,以京津冀城市群、长三角城市群、粤港澳大湾区、成渝城市群、长江中游城市群、中原城市群、关中平原城市群等城市群推动国家重大区域战略融合发展。界面智库将以这份蓝图为指引,全面梳理低空经济在区域发展中的坐标与定位。

七大城市群低空经济产业链断层扫描结果展示出差异化发展的协同图景。

七大城市群低空经济产业链断层扫描结果展示出差异化发展的协同图景。

长三角城市群以12城体量称雄,却在低空飞行器材料环节(平均分79.82分) 暴露出致命短板——南京、合肥、杭州、常州、镇江、扬州、台州等七个城市的最短板都是低空飞行器材料,折射出长三角城市群在高端材料研发转化上的系统性缺失。粤港澳大湾区有7个城市入围,在低空飞行器制造(平均分91.18分) 环节拥有霸主地位,特别是深圳96.44分的低空飞行器制造环节竞争度得分彰显电子产业链底蕴。

对于京津冀城市群而言,北京在低空产业支持环节99.74分的“高光表现”难掩区域失衡——天津、保定、廊坊等在低空飞行器材料和低空飞行器部件环节的集体哑火,显示北京“单极引领”的乏力。关中平原城市群的突围路径最为独特:西安凭借军工底蕴将材料环节的竞争度得分推至97.53分,但咸阳应用服务环节的低竞争度暴露场景转化困局。

长江中游城市群的破局关键在产业支持(91.35分),长沙、武汉、南昌三地高校形成的“研发铁三角”,将材料环节的竞争度拉升到各大城市群的次优水平。成渝城市群的协同发展堪称教科书级案例:成都以物理基础设施环节99.40分的竞争力重塑行业标杆,重庆则以92.88分的低空产业支持环节竞争力紧追杭州,双核驱动下成渝城市集群平均分标准差仅为2.85分,成为唯一无显著短板的区域。

2. 分产业链环节看城市低空经济产业竞争度

2.1 低空物理基础设施:资源禀赋与政策红利的双轮驱动

在低空物理基础设施领域,成都以99.40分的绝对优势登顶,广州、西安紧随其后,而深圳和北京分列第5和第6位。具体来看,成都在设计规划类企业数量(1438家)和起降平台类企业数量(480家)上具有压倒性优势,叠加高注册资本和参保人数,折射出完整的产业布局。相比之下,北京虽以2316.60亿元注册资本彰显“国家队”的资本厚度,但企业数量仅排第六,暴露出市场化主体活力不足的隐忧。

值得关注的是部分城市的异军突起。昆明凭借航空枢纽定位和跨境物流硬需求,以95.74分跻身第四;石家庄则借力京津冀协同政策大力发展通用机场群建设而冲入前十。

值得关注的是部分城市的异军突起。昆明凭借航空枢纽定位和跨境物流硬需求,以95.74分跻身第四;石家庄则借力京津冀协同政策大力发展通用机场群建设而冲入前十。

2.2 低空信息基础设施:政策、资本与人才的角力场

在低空信息基础设施领域,竞争格局呈现出鲜明的地域分化与结构性失衡。成都以96.28分高居榜首,广州(94.41分)、长沙(94.21分)、北京(93.95分)和深圳(92.11分)紧随其后,构成第一梯队;而咸阳(70.08分)、海口(77.26分)和邯郸(77.88分)则处于末位区间,得分不足80分,凸显区域发展的断层。

现有竞争格局的深层动因源于地方产业生态与政策导向的博弈。成都的领跑得益于其产业基因、西部科技枢纽地位、政府扶持政策、人才流入等形成的“政策-人才-资本”的正向循环。广州则以粤港澳城市群制造业基础为依托,空中交通管理领域由巨头企业主导,高注册资本折射出成熟产业链的规模优势,但企业数量短板警示新生力量不足。深圳虽创业氛围浓厚,企业数量最多,却因整体以小型企业为主而稀释了竞争力。长沙的崛起源于工业4.0转型,本地高校资源赋能技术研发。

现有竞争格局的深层动因源于地方产业生态与政策导向的博弈。成都的领跑得益于其产业基因、西部科技枢纽地位、政府扶持政策、人才流入等形成的“政策-人才-资本”的正向循环。广州则以粤港澳城市群制造业基础为依托,空中交通管理领域由巨头企业主导,高注册资本折射出成熟产业链的规模优势,但企业数量短板警示新生力量不足。深圳虽创业氛围浓厚,企业数量最多,却因整体以小型企业为主而稀释了竞争力。长沙的崛起源于工业4.0转型,本地高校资源赋能技术研发。

2.3 低空飞行器材料:区域失衡背后的基因依赖

在低空飞行器材料领域的竞争中,西安以97.53分高居榜首,北京(92.98分)和深圳(92.37分)紧随其后,形成明显的头部梯队。而尾部城市中,福州得分仅60.00分,杭州也仅为70.58分。整体排名呈现“金字塔”式分布——前10%城市占据绝对优势,后50%城市得分普遍低于80分。

关中平原城市群的头部城市西安登顶并非偶然,其相关企业数量、注册资本、参保人数均居前列,折射出当地航空航天产业集群的深厚积淀;相比之下,北京则凭借高注册资本(6.05亿元)稳居第二,突显首都的资本聚合效应,但企业数量不足或制约其发展活力。

关中平原城市群的头部城市西安登顶并非偶然,其相关企业数量、注册资本、参保人数均居前列,折射出当地航空航天产业集群的深厚积淀;相比之下,北京则凭借高注册资本(6.05亿元)稳居第二,突显首都的资本聚合效应,但企业数量不足或制约其发展活力。

区域失衡的背后,是政策与资源在支配低空飞行器材料竞争格局。西安依托军工资产和“航空航天城”战略,政府主导投资驱动了材料产业链的规模化,如西飞等国央企业带动就业与资本沉淀;深圳虽坐拥创新生态,但材料领域依赖初创企业,高门槛特性使其难以短期内兑现。综合来看,低空飞行器材料领域的马太效应最为显著。

2.4 低空飞行器部件:北京、深圳、西安构成“一超双强”

在低空飞行器部件领域,北京以97.16分高居榜首,深圳与西安紧随其后,形成“一超双强”格局,前10名与后20名平均分差值超过10分。深圳依托大疆等企业构建了全球最完整的无人机产业链,但电子设备企业多集中于消费级配件,高端航空电子占比不足。西安的崛起更具标杆意义,依托西飞、航天六院等军工基因,在飞行器载荷领域快速卡位。

这一格局暗藏产业深层裂痕:北京凭借飞控系统和载荷等尖端技术企业领跑,深圳则以动力系统和电子设备制造见长,而西安在动力系统与载荷的军工转化下异军突起。三甲之外,成都(94.48分)在动力系统的突围与南京(92.87分)在飞控系统的精细化布局,折射出产业正分裂为“技术研发”与“规模制造”两条赛道。这种头部城市各守一隅的现状,或将拖累创新和产业化速度,形成创新链与产业链的断裂危机。

这一格局暗藏产业深层裂痕:北京凭借飞控系统和载荷等尖端技术企业领跑,深圳则以动力系统和电子设备制造见长,而西安在动力系统与载荷的军工转化下异军突起。三甲之外,成都(94.48分)在动力系统的突围与南京(92.87分)在飞控系统的精细化布局,折射出产业正分裂为“技术研发”与“规模制造”两条赛道。这种头部城市各守一隅的现状,或将拖累创新和产业化速度,形成创新链与产业链的断裂危机。

2.5 低空飞行器制造:京深双极引领下的产业生态断层

在低空飞行器制造领域,北京与深圳分别以96.52分与96.44分的胶着姿态占据行业顶端,西安(95.49分)与广州(94.05分)紧随其后,而榜单后半段出现断崖式滑坡,揭示低空制造领域资源要素高度向超大城市聚集的现实。更具警示意义的是,传统制造重镇集体哑火,苏州(91.34分)仅列第14,无锡(89.05分)列第28,长三角“世界工厂”光环在低空制造领域稍显黯淡。

北京凭借绝对资本实力登顶,深圳则以2791家企业(排名首位)的规模构建低空飞行器制造的毛细血管,但其绝大多数企业聚焦消费级无人机。西安的崛起撕开另一道突破口:依托西飞、航天六院等国家队,以1470家企业构筑强大基石。民营经济重镇东莞(90.68分)的448家企业中代工企业居多,暴露出产业链低端化风险。而海口(91.78分)凭借自贸港税收优惠吸引560家企业注册,但注册资本和参保人数与其并不匹配,落入“政策洼地”陷阱。

北京凭借绝对资本实力登顶,深圳则以2791家企业(排名首位)的规模构建低空飞行器制造的毛细血管,但其绝大多数企业聚焦消费级无人机。西安的崛起撕开另一道突破口:依托西飞、航天六院等国家队,以1470家企业构筑强大基石。民营经济重镇东莞(90.68分)的448家企业中代工企业居多,暴露出产业链低端化风险。而海口(91.78分)凭借自贸港税收优惠吸引560家企业注册,但注册资本和参保人数与其并不匹配,落入“政策洼地”陷阱。

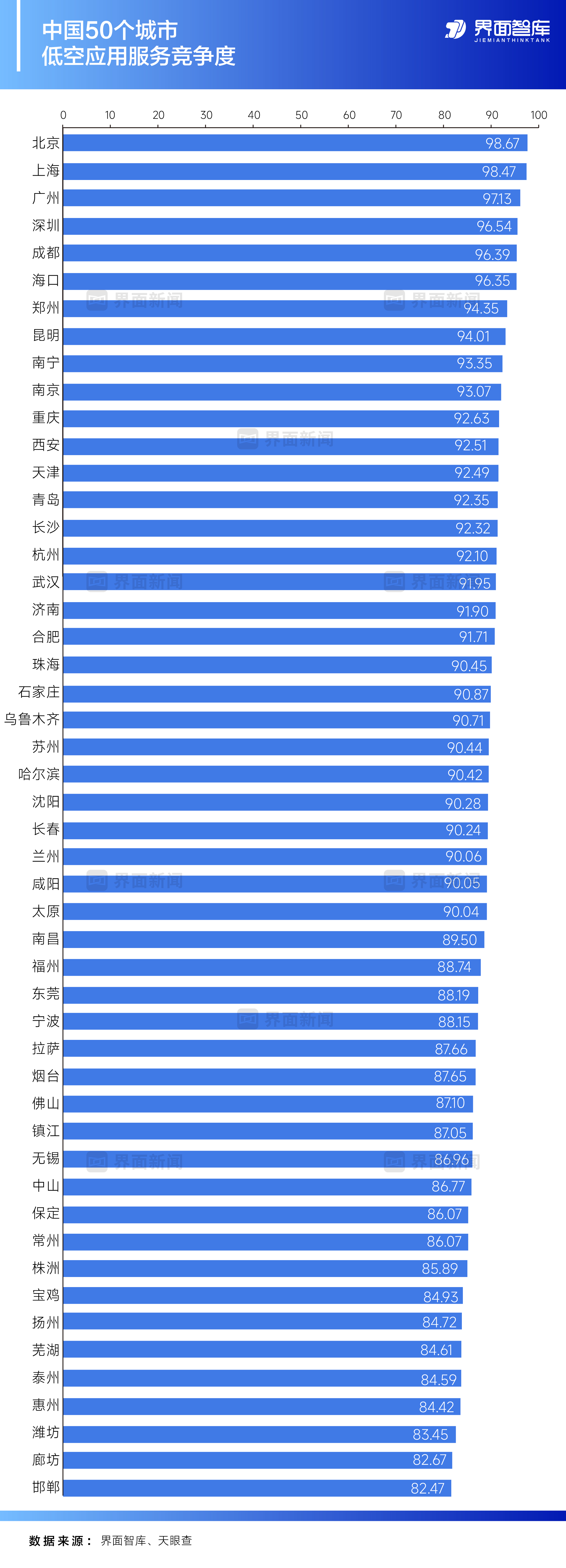

2.6 低空应用服务:场景创新单一背后的产业畸形

在低空应用服务领域,北京以98.67分位居榜首,上海(98.47分)、广州(97.13分)紧随其后。值得关注的是产业生态畸形:物流配送狂噬低空应用服务赛道,整体上看,50个城市的物流配送企业在低空应用服务领域的覆盖度超过三分之二。

具体来看,长沙和南昌的文旅观光企业在低空应用服务领域的覆盖度超过45%;石家庄、兰州、拉萨、保定、廊坊的公共服务企业在低空应用服务领域的覆盖度超过三成。北京的公共服务企业和执法安防企业数量看似不高,但背后是民航和应急管理这些超级应用,或比民用订单有更大的商业价值。

具体来看,长沙和南昌的文旅观光企业在低空应用服务领域的覆盖度超过45%;石家庄、兰州、拉萨、保定、廊坊的公共服务企业在低空应用服务领域的覆盖度超过三成。北京的公共服务企业和执法安防企业数量看似不高,但背后是民航和应急管理这些超级应用,或比民用订单有更大的商业价值。

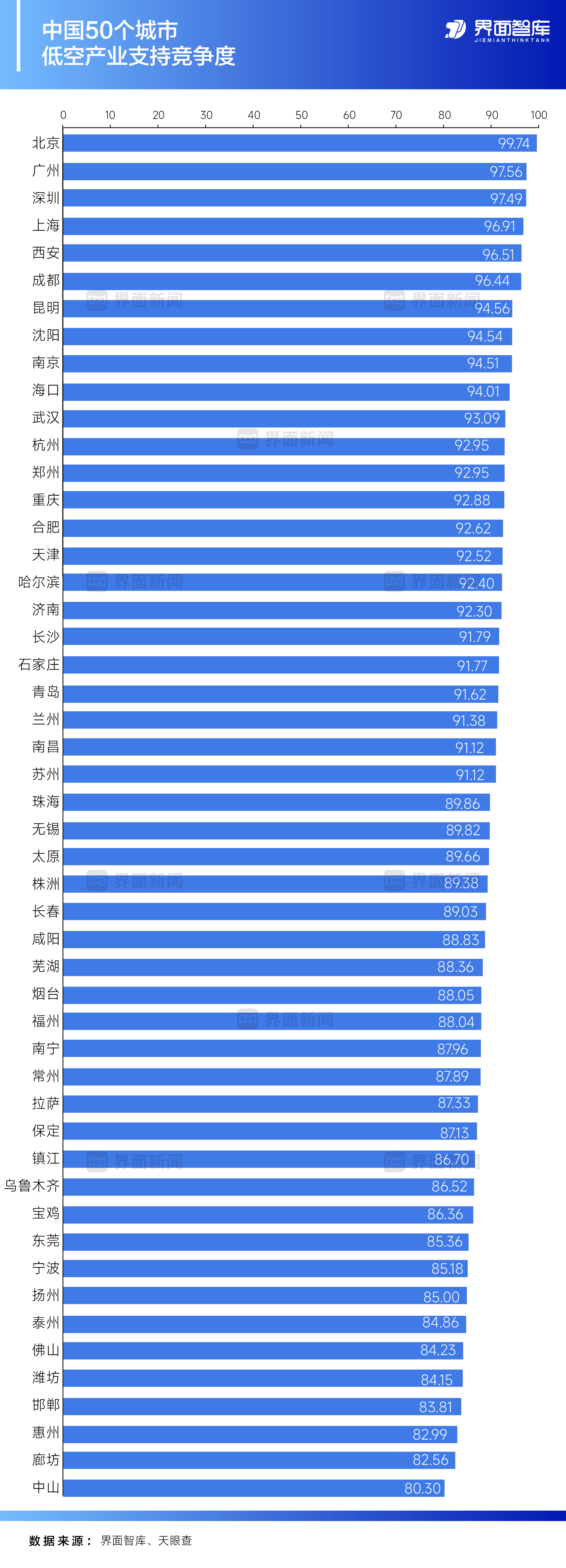

2.7 低空产业支持:看不见硝烟的话语权争夺战

在低空产业支持领域,广州和深圳正编织资本服务网络,而北京正用检测认证抢夺话语权——这场看不见硝烟的战争,正重新划分低空经济的权力版图。低空产业支持服务的较量,实则是产业链控制权的终极博弈:北京以99.74分构建产业标准,深圳以97.49分打造市场生态,成都(96.44分)则深度布局工业无人机检测平台,东莞(85.36分)专业化的培训机构正源源不断输送实操型技能人才。

首尾接近20分的分差背后,是中国低空经济从“硬件竞赛”向“规则定义”跃迁的阵痛。低空产业支持竞争的终极胜负,在于能否占据“标准-资本-场景”的黄金三角。无法在三角矩阵中卡位的城市,终将在低空经济时代昙花一现。

首尾接近20分的分差背后,是中国低空经济从“硬件竞赛”向“规则定义”跃迁的阵痛。低空产业支持竞争的终极胜负,在于能否占据“标准-资本-场景”的黄金三角。无法在三角矩阵中卡位的城市,终将在低空经济时代昙花一现。

3. 结语

中国低空经济的城市竞赛已超越简单的产业规模之争,演变为一场关于技术标准、生态定位与区域协同交融的深层博弈。北京以标准制定掌控产业话语权,深圳以市场化织就创新网络,成都和西安借军民融合开辟第三条路。未来十年的胜负手,在于谁能率先打通“技术研发-场景验证-规则输出”的闭环。然而,当前应用场景的单一倾向与中西部产业链的断层危机,暴露了野蛮生长的隐忧,若缺乏对基础材料、核心部件等基础环节的深耕细作,低空经济终将陷入“头重脚轻”的失衡困境。

头部城市的“高度均衡”与中游城市的“极不均衡”形成鲜明对比,这既是警钟也是路标。真正的破局点在于构建差异化发展模式和协同融合的生态体系:东部地区城市应通过技术溢出机制促进区域协同创新,成渝等枢纽城市需将场景资源转化为标准制定权,尾部城市则需聚焦细分环节,在生态链中锚定不可替代的节点。

当无人机穿透城市天际线时,我们看到的不仅是一场波澜壮阔的产业变革,更是一次重构区域空间格局的历史机遇。唯有将低空经济竞争从“野蛮生长”升维至“生态创造”,才是对“高质量发展”的最佳注解。

评论