文|一财商学院

8月14日,京东二季度财报公布,净利润同比下降了51%,以外卖为主的新业务带来的运营亏损超过了140亿。

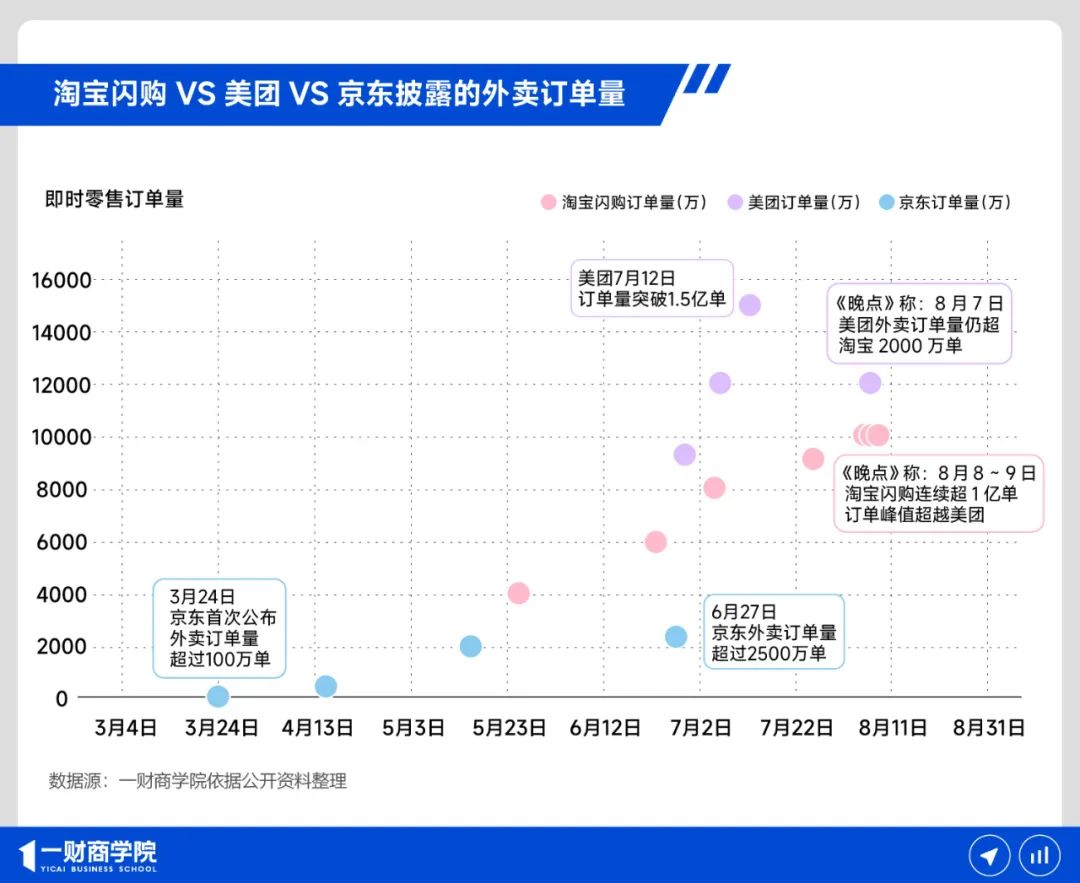

但是高投入并没有带来京东外卖市场份额的逆袭,京东近两个月选择不再公布外卖订单量战报,与之相比,淘宝闪购则喜报频传,8 月7日至8月9日,在“秋天第一杯奶茶”的助推下,淘宝闪购的日订单量连续三天破亿,有消息称淘宝闪购首次超过了美团的日订单量。

2024年,美团和饿了么分别占外卖份额的约七成和三成。京东开启新一轮外卖大战后,饿了么(联合淘宝闪购)不仅没有丢失原有份额,还扩大了自己的地盘;更重要的是,借着这次全民关注的外卖大战,让不少人养成了点外卖上淘宝的习惯,后者可能才是阿里真正的目标。

为了完成这一目标,外卖大战已经从单一战场,扩展至生活服务、酒旅业务等综合式会员服务的协同。

在“秋天的第一杯奶茶”前,淘宝发布了新的淘宝大会员体系,将百亿补贴券、飞猪、高德、菜鸟,以及淘宝电影等多项会员权益加入了淘宝大会员,用户无需购买会员,只需达到对应的淘气值就可以享受这些权益,而获取淘气值的主要途径,是尽可能多频地在淘宝、饿了么和飞猪消费。

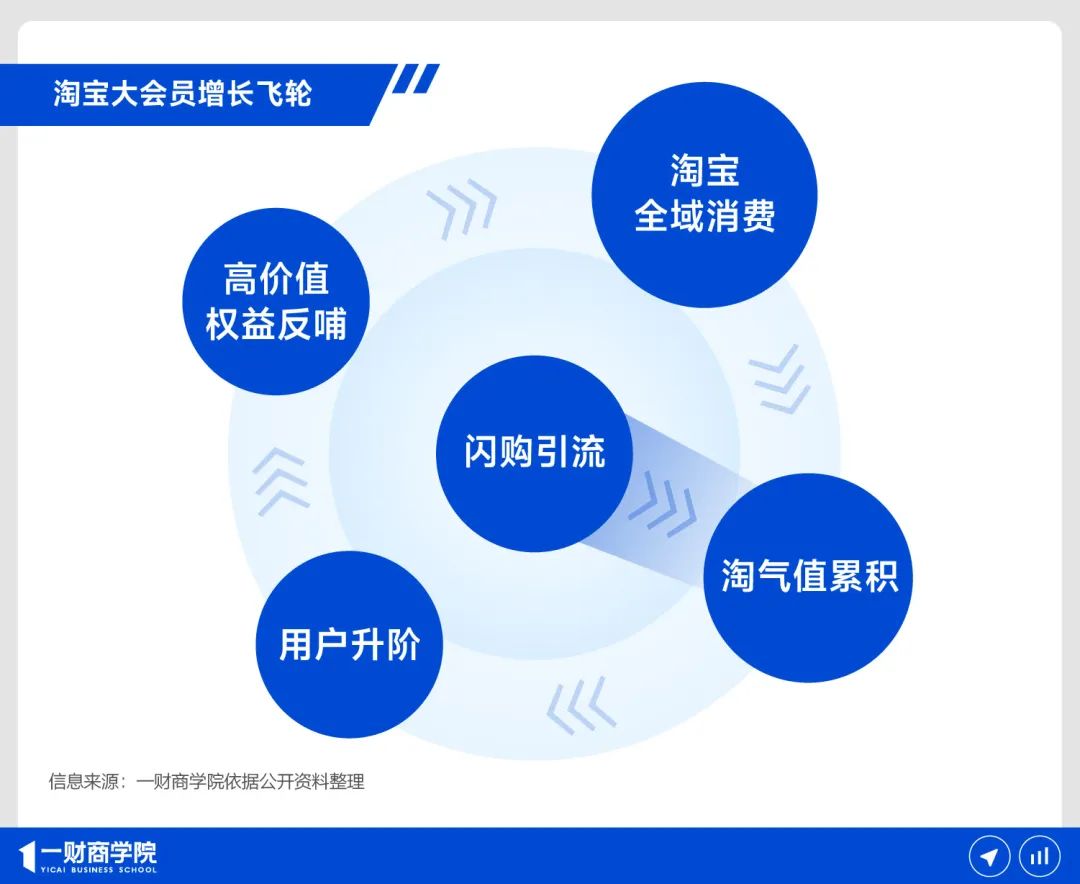

也就是说,淘宝正在形成新的用户飞轮:闪购引流→ 淘气值累积 → 用户会员等级升阶 → 高价值权益反哺 → 淘宝生态全域消费。

年内外卖订单量,可能已达峰值

淘宝闪购是目前唯一坚持公布外卖日订单成绩的平台。

外卖大战以来,京东的战报止于6月27日,美团的战报从7月12日的1.5亿单之后就不再公开。淘宝闪购自从5月26日首次披露和饿了么联合的日订单量以来,一路通过各种渠道公布战报,直到“秋天的第一杯奶茶”期间订单量突破1亿。

不过从外卖生意周期来看,1亿很可能是淘宝闪购2025全年的订单峰值。8月上旬夏末秋初,是一年当中最后的高温时段,8月下旬,随着气温逐步降低,茶饮订单逐渐失去增长动力,订单破峰越来越不可持续。2024年,美团9800万单的全年峰值就出现在立秋当天,抓住一年当中最后的反超时机,或许是淘宝选择在7~8月砸下重金的原因。

三个平台对于订单量迥然不同的态度,说明了在订单量维度的战场上,美团和京东规避了与阿里的正面交锋:“秋天的第一杯奶茶”期间,美团7天累计免单100万杯,和淘宝一天100万杯免单比起来有成倍的差距;京东则另辟蹊径推出了“秋天第一口炸鸡”活动。

阿里的资金优势或许是二者选择暂避锋芒的核心原因。此前,高盛分别对阿里、美团和京东的4~6月的财报数据进行预估,虽然淘宝砸钱最多,但是由于京东是从零开始做外卖,其息税前净利润预估下降幅度最大,美团次之,预估下降58%,阿里的息税前净利润预估下滑幅度最小,仅有16%。

不过三家的竞争目标从一开始就没有放在增收增利上,而是围绕着淘宝、美团和京东三个APP的消费心智在做文章,都希望能够提高平台的交易频次,成为下一代综合消费入口。既然目标是用户的消费心智,那竞争早已不局限于外卖,还有会员战场。

一个APP,两套会员,淘宝图什么?

在阿里财报中曾被多次提及的88VIP会员,如今面临着严峻的“世子之争”。

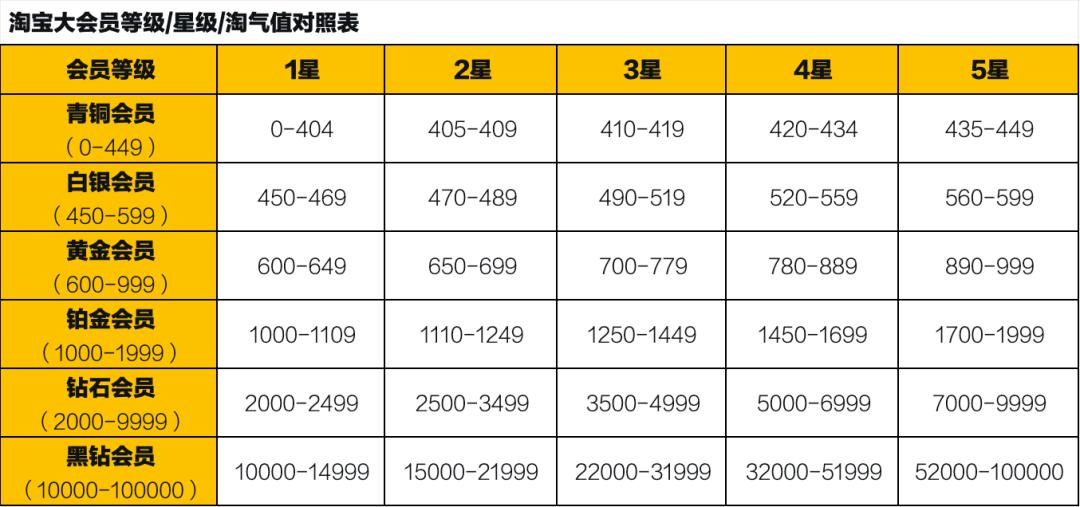

对手就是淘宝全新的大会员体系,会员等级按照淘气值的不同分为青铜、白银、黄金、铂金、钻石和黑钻。

淘宝大会员等级/星级/淘气值对照表 图源:淘宝APP

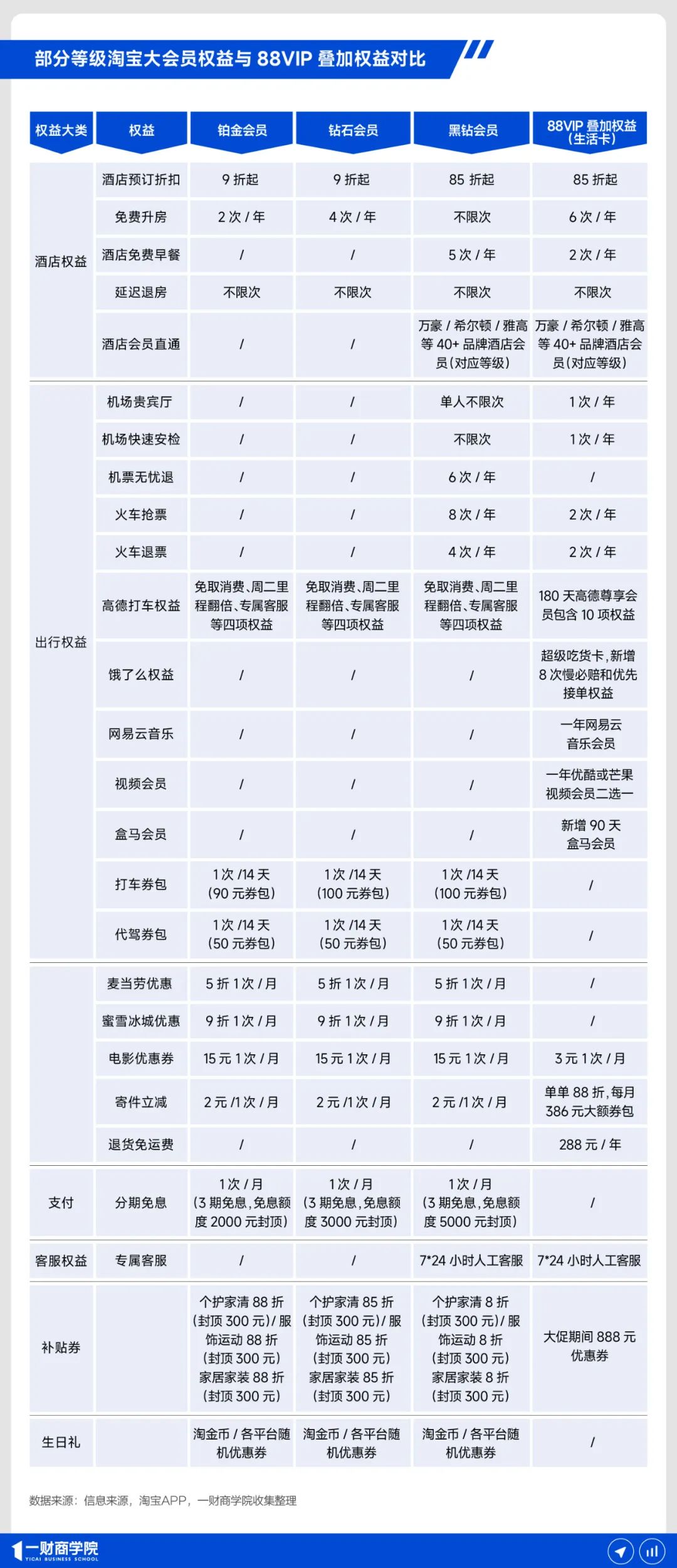

每升一等级代表着权益的提升,例如同样是百亿补贴购物券,铂金、钻石和黑钻会员对应的折扣力度分别为88折、85折和8折。

虽然淘宝在推出大会员体系的同时新增了多项88VIP权益,例如饿了么的8次慢必赔、优先接单权益、90天盒马会员等,但是不可避免地将原本属于88VIP的部分权益下放到了淘宝大会员,例如免费取消等部分打车权益,以及免费升房、延迟退房等部分酒旅权益。

当淘宝大会员已经满足了用户的部分需求,用户是否有必要再花88~168元去升级88VIP是一个未知数,而淘宝之所以冒着付费会员流失的风险推出大会员体系,目的有两个:

1、把淘气值不满1000的用户纳入自己的会员体系。

2、把不想花88~168元买会员的高等级用户纳入自己的会员体系。

会员体系升级后,淘宝大会员的升级方式将和美团保持一致,即无需付费,积分到达一定等级后即可享受对应权益,以淘宝账号为统一身份、淘气值为统一积分,通过降低会员门槛,做大自己的会员规模,顺便把外卖、旅行、商超、购物全场景数据打通。

在会员服务和闪购的协同关系上,闪购为大会员提供高频入口,大会员通过等级权益绑定,锁定这部分流量成为长期资产。从而形成用户飞轮:闪购引流→ 淘气值累积 → 用户升阶 → 高价值权益反哺 → 淘宝生态全域消费。

淘宝在外卖战场上砸下真金白银——补贴红包、广告投放、流量倾斜,最终换来数据峰值反超美团的新闻。这不仅是市场公关的胜利,更让淘宝在用户心智上完成一次重要突破:淘宝不仅能买东西,还能解决你今天的午饭和下周的出行。

想开了的淘宝,甩开对手一个身位

在会员服务上,虽然美团和京东也一直在大举投入,但是无论是免费的会员服务,还是付费的会员服务上,淘宝似乎都略胜一筹。

1. 阿里动物园的多场景优势难以复制

京东一直是两套会员体系,但是PLUS和非PLUS会员差距十分明显,最高等级的钻石会员能够拿得出手的福利也只有贵宾专线和免运费券。

但PLUS会员可以享受高价值的生活服务,例如年卡用户可获得总额12积分,用以兑换有限次数的洗车、洗衣洗鞋、上门家政等服务,以及50~200价位不等的实物开卡礼,主打一个开卡即回本。

然后在电商场景下推出免邮、专属价等权益,来提升PLUS的购物粘性。但是PLUS的会员权益中除了生活服务、外卖和电商优惠由京东自己提供外,吃喝玩乐板块几乎全是各个品牌的联合权益,看到琳琅满目的品牌,消费者在使用前需要评估一下,这些品牌究竟是来打广告的,还是真优惠。

美团则在今年三月完成了会员体系的升级,以“神券”(原“神会员”)作为通用权益,号称覆盖了吃、住、行、游、娱、购、医等全生活场景,但其实多数场景都靠发优惠券来实现,提供服务的还是各个品牌商家,是否划算还需要用户自己进行多平台比价,真正由美团自己提供的大多数是酒旅权益。

美团会员权益详情 图片来源:美团

不难看出,京东PLUS权益和美团会员,在外卖会员的基础上,一个主打生活服务和电商优惠、一个主打酒旅服务和团购优惠。

相比之下,淘宝大会员把饿了么(即时零售)、飞猪(酒店旅行)、高德(打车出行)、盒马(生鲜买菜)等全部纳入一套权益体系,依靠自有服务,覆盖“吃用住行”全场景,可以给消费者更多实打实的优惠。和京东和美团的差异在于覆盖广度:餐饮、生鲜、出行等高频场景带旅行、电商等中低频场景,低频场景沉淀高价值用户,交叉补贴降低获客成本。

2. 高价值会员成为新的战场

随着这场超级入口争夺战进入新的阶段,留住高等级会员逐渐成为了各个平台的共识。一方面是高等级会员的营收价值更高,数据显示,美团最高等级的黑钻会员预计年均消费额是普通用户的23倍,从消费力提升比付费会员带来的提升更高。京东PLUS会员年均消费水平保持在非PLUS用户的8.4倍左右;88VIP年均消费额是非88VIP用户的6-8倍。

另一方面高等级会员可以提升用户的交易频次,美团黑钻会员的复购率比普通会员高约58%,并且用户想要维持黑钻会员身份就需要持续在平台消费。成为美团黑钻会员的门槛是成长值达到3万分,在美团平台每消费1元就可以获得一个成长值,但是成长值的有效期为一年,美团每三个月会重新进行一次会员升级或降级判定。和美团的成长值一样,淘宝的淘气值有效期同样为一年,淘气值达标随时升级,每季度判定是否降级,能上能下的会员规则,让对黑钻权益产生依赖的用户不得不维持消费频次和力度。

高价值会员对于在商家的经营空间同样重要,对于电商品牌来说,5000万88VIP已经成为了高价值人群的代名词,以前淘宝的高价值用户统称为88VIP,如今随着新的会员体系建立,淘气值1000分以上的还有铂金、钻石和黑钻会员。头部品牌可以通过联名会员、定向活动等方式,更精准地吸引不同等级的高价值用户。新品牌则可以根据自己的品牌定位,从一开始就精准针对特定会员人群重点经营,提高品牌的成长速度。

而品牌在平台触达高价值用户的行为,可以为平台带来广告收入的增长,因此,为会员提供真金白银的权益,看似是平台为了竞争让渡了利润空间,实质上是为更长远的平台经营铺路。

结语

淘宝闪购的短期爆发,叠加大会员制的长期绑定,让“大淘宝”从货架电商转向大消费平台有了更清晰的路径。横向上,它用场景广度对抗竞品的垂直深度;纵向上,它打通组织、数据、权益,重塑用户价值曲线。

反超美团的两天,淘宝的峰值订单量或许只是短暂的,但这背后的平台形态变化,是长期的。一个超级App 想变得更大,它需要的不只是更多的商品,还有更多的生活场景,让用户能够在一天当中多次不由自主的打开。

来源:“一财商学”公众号

原标题:京东掉队后,淘宝和美团换了个战场

评论