界面新闻见习记者 张蕊

牛栏山不好卖了。牛栏山母公司顺鑫农业8月28日2025年度半年报显示,报告期内公司实现营业收入45.93亿元,同比下降19.24%;归属于母公司所有者的净利润1.73亿元,同比下降59.09%,营收利润均大幅下降。

酒业分析师肖竹青对界面新闻表示,目前牛栏山面对的是“周期性+结构性”双重压力,且后者更具长期杀伤力。

牛栏山长期以来依赖的餐饮渠道正在经历结构性下滑,这对以即饮场景为生命线的品牌构成了直接冲击。界面新闻走访北京渠道市场发现,当前餐饮消费中,啤酒等低度酒饮占据主导,而选择白酒的消费者,越来越多地倾向于自带通过零售渠道购买的高端产品,这使得主打大众价格带的牛栏山在餐桌上逐渐“失位”。

北京市昌平区一家主营家常菜的餐馆经营者张雨对此感受明显。“以前每半年至少要进五十箱货,以‘白牛二’为主,也会搭一些百年牛栏山,”他告诉界面新闻,“今年初只定了二十箱,到现在还剩下一大半。”他的餐馆并非个例,一些中小型餐饮终端在减少白酒的进货量,即饮场景的白酒消费频率正在下降。

受到深入人心的品牌认知与市场定位影响,光瓶酒长期以来构成了牛栏山销售收入与渠道渗透的基石。界面新闻近期走访了北京多家位于居民区的烟酒零售终端,多位店主反馈,近两年牛栏山产品的整体动销速度放缓,众多产品中,仍以传统低线光瓶酒走量最快。

然而,这一核心基本盘正显著承压。一方面,以汾酒、泸州老窖为代表的名酒企业战略重心下沉,纷纷推出如“玻汾”、“黑盖”等高线光瓶产品,凭借强大的品牌号召力和成熟的渠道体系,正面蚕食牛栏山长期主导的大众价格带市场。

另一方面,区域酒企凭借地缘优势和灵活的本地化运营,采用深度分销和弹性定价策略,不断强化区域市场壁垒,使全国性品牌的扩张成本显著提高,进一步加剧了行业竞争强度。

从区域市场来看,牛栏山销售主要采用经销模式,在北京市场与平台商深度绑定,外阜市场主要采用区域大商模式开拓市场。区域大商负责区域的商超、餐饮和流通全渠道销售。然而,曾经保障牛栏山走向成功的“大流通、大单品”模式,与当前行业趋势逐渐背离。

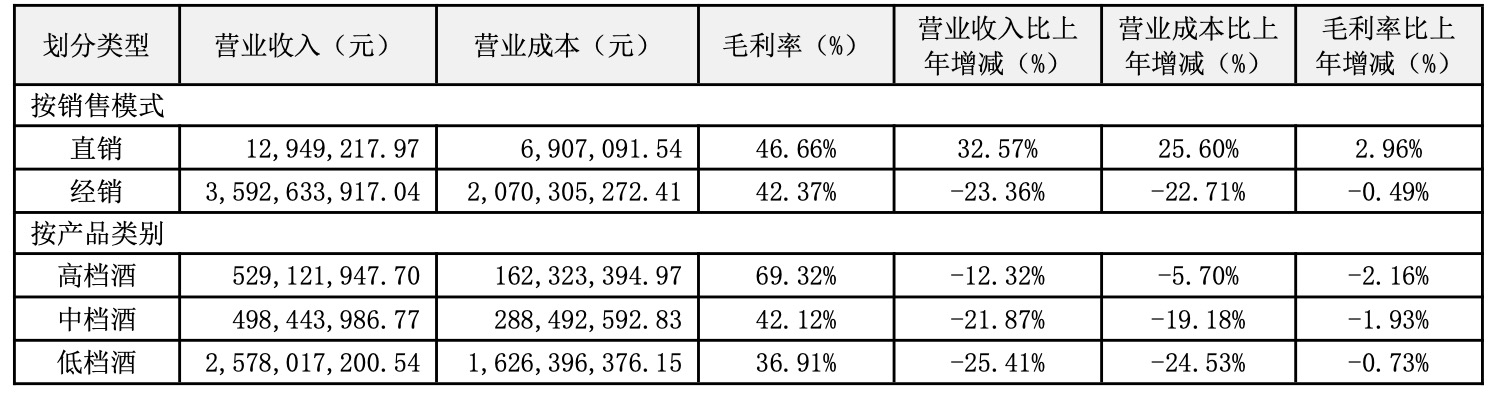

顺鑫财报显示,截至今年6月底,京内经销商共69个,较去年年末减少3个,环比减少4.2%;京外经销商368个,较去年年末减少20个,环比减少5.2%。上半年直销营业收入0.13亿元,较上一年提升32.57%,营业成本同比增加了25.6%,毛利率比上年增加2.96%;经销营业收入35.93亿元,较上一年减少23.36%,营业成本虽同比下降22.71%,但毛利率还是比上年减少了0.49%。

在肖竹青看来,扭转“金字塔”产品结构的真正障碍不是产能,而是品牌基因与渠道惯性。一方面,牛栏山长期以“10元光瓶酒”渗透用户认知,“低价”的标签一旦固化,向上延伸极易被视为“贵得不合理”。

另一方面,过去十年公司依赖“大商制”,给予大经销商更优政策。大商为完成任务常低价串货、倾销,导致价格体系透明、终端利润微薄,渠道推力衰减。在消费升级背景下,经销商更愿推广利润高、品牌溢价足的产品,牛栏山中高端新品难以获得终端配合。

面对包材、粮食、人力等成本的普遍上涨,牛栏山作为低价酒龙头,定价权较弱。它无法将成本压力顺畅地转移给对价格敏感的消费者,导致成本增幅高于营收增幅,侵蚀毛利率。

半年报显示,定价在10元以下/500ml,以陈酿、传统二锅头为代表的公司主流产品低档酒,营收较上一年降低了25.41%,虽营业成本同比减少24.53%,但毛利率还是小幅下滑了0.73%;以珍品、金标陈酿、百年牛栏山、魁盛号等系列为代表的中高档酒营收分别下降了21.87%、12.32%,营业成本则分别减少19.18%、5.7%,毛利率分别减少1.93%、2.16%。

不过,位于北京东城区、朝阳区的几家京东酒世界门店却呈现出不同的景象。多位店员表示,目前牛栏山产品的销售情况保持稳定。东城区簋街店的店员分享,消费者购买的产品单价区间主要集中在100-200元之间,其中百年陈酿"三牛"系列表现尤为突出,占据了店内该品牌大部分销售比例。

这种局部的成功恰恰反衬出牛栏山整体高端化战略面临的挑战:中高端产品动销乏力,表面是价格带受阻,实质是“场景消失”。2025 年以来,餐饮大盘复苏斜率持续低于预期,特别是大众餐饮场景消费频次下降,加之禁酒令影响,进一步抑制了宴请、聚会等消费场景的酒水需求。

目前,牛栏山高端产品的销售表现高度依赖如簋街这类餐饮娱乐聚集区特有的消费氛围,以及京东酒世界等新式渠道的品牌吸引力和专业推介能力。在缺乏这些条件的传统流通渠道,牛栏山的高端产品往往因品牌认知固化、渠道推力和消费场景错配而遭遇动销难题。

肖竹青对界面新闻表示,过去中国酒业是渠道驱动,酒厂依靠维护好大商就可以获得大发展,现在中国酒业进入消费者驱动新阶段,酒厂们需要努力为消费者创造价值才能获得生存和发展。

消费者的偏好更迭正在重构整个酒饮市场的竞争格局。年轻消费群体展现出截然不同的酒精消费偏好:低度酒、精酿啤酒、梅酒,和果酒等,因其更丰富的口味和轻松的社交属性,正持续稀释传统白酒的饮用场景。这种偏好迁移并非短暂风潮,而是源于健康意识与生活方式转变的结构性变化。

今年火爆全网的“牛碧桶”,是牛栏山探索“年轻化”路径过程中一次尝试。“牛碧桶”是指将牛栏山金标陈酿与雪碧混合,加入冰块、柠檬和薄荷的饮用方式,一定程度上打破了传统白酒高度数、纯饮的刻板印象,使其更适合现代社交场景。

牛栏山推出“牛碧桶”或许能够凭借新奇概念制造短期话题、吸引尝鲜性购买,而真正的挑战在于能否让“流量”可持续。

评论