文丨赵鑫原 杨晓飞

8月28日,山西证券(002500)发布2025年半年度报告。报告显示,山西证券上半年业绩表现出色,实现了营业收入和净利润的双增长。

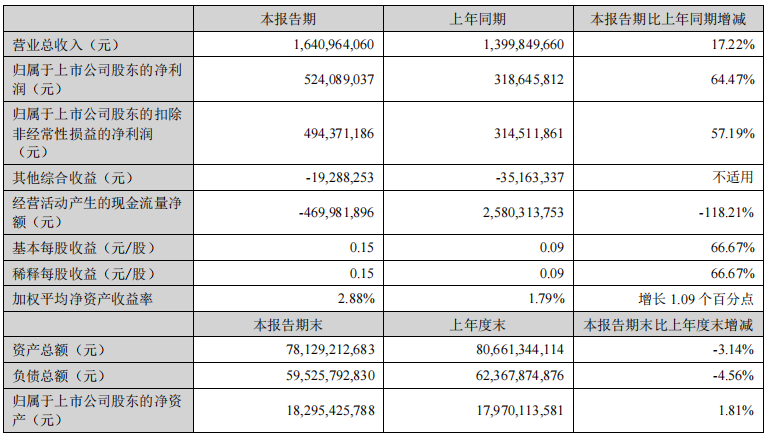

营收与利润显著增长

2025年上半年,山西证券实现营业收入16.41亿元,较去年同期的13.99亿元增长了17.22%。归属于上市公司股东的净利润达到5.24亿元,同比大幅增长 64.47%。基本每股收益为0.15元,较去年同期的0.09元增长了 66.67%。

从季度数据来看,第二季度的表现尤为突出。二季度营业收入为8.89亿元,同比增长15.64%,净利润2.71亿元,同比增长81.09%。上半年公司的净资产收益率(ROE)为2.9%,同比增长1.1个百分点,单二季度ROE为1.5%,环比增长0.1个百分点,同比增长0.6个百分点,公司盈利能力和资金周转效率持续改善。

各业务板块表现分化

山西证券将业务划分为财富管理、企业金融、资产管理、FICC、权益业务等五大板块。从上半年的表现来看,各业务板块呈现出分化态势。

财富管理和自营业务成为山西证券业绩增长的强劲动力。财富管理业务方面,公司持续深化转型,基金投顾规模较上年末增长48.5%,股票投顾实现量化跟踪评价。公司着力提升资产配置与买方投顾服务能力,完善产品组合策略,推出“公募100”产品池,通过多渠道开发客户资源,有效客户数及新开有效户率大幅提升。

然而,资产管理业务和大宗商品交易及风险管理业务收入出现下滑。资产管理业务收入为1.1亿元,受市场需求和竞争影响,同比减少0.1亿元。大宗商品交易及风险管理业务收入锐减超63%,下滑较为明显。

数字化推动 FICC 业务发展

在FICC业务领域,山西证券以固收业务为基础,坚持境内外多资产布局,主观和量化相结合挖掘投资机会。“山证报价板” 合作机构达1600家,同比增长32%,累计交易额5429.8亿元,同比增长605%。

公司表示,数字化业务体系已成为FICC业务增长的重要引擎,有力地支持了业务发展。旗下期货业务子公司格林大华上半年在资产管理和财富管理业务上实现突破,提升了经纪业务服务质量,重点推进了IB业务和“保险 + 期货”业务。

对于下半年的发展,山西证券表示将继续围绕差异化、一体化、平台化、数字化战略,深化业务转型,强化合规风控与金融科技建设,积极把握市场机遇,为股东创造更大价值。在当前的市场环境下,山西证券有望凭借其上半年积累的优势,在下半年继续保持良好的发展态势,实现新的突破。

评论