文 | 物流进化TransLog 晓璐

目前,国内上市物流公司的年中报已披露完毕。

上半年谁的赚钱能力强,谁的真金白银多,财务数据一目了然。

然而,对于2025年来说,最大的看点是在下半年。为何?

国家“反内卷”政策已从下半年开始深入推进,而这正在重塑各行各业竞争格局。物流行业作为典型的通过“以价换量”来竞争规模的产业,将在这轮政策冲击中受到更大影响。

一方面,打破过去内卷式竞争方式后,物流企业的真实竞争力,即将在下半年经受检验。

另一方面,企业要做到真正的“反内卷”,走向良性发展,就必须向更高运营效率、更好服务质量、更精细化管理要规模。而这背后少不了资金投入。

也因此,谁在上半年储备了更充足的弹药,谁才能在下半年有更大的盈利潜力。

经营性现金流净额(经营活动产生的现金流量净额),最能衡量企业核心业务的真金白银创造能力。

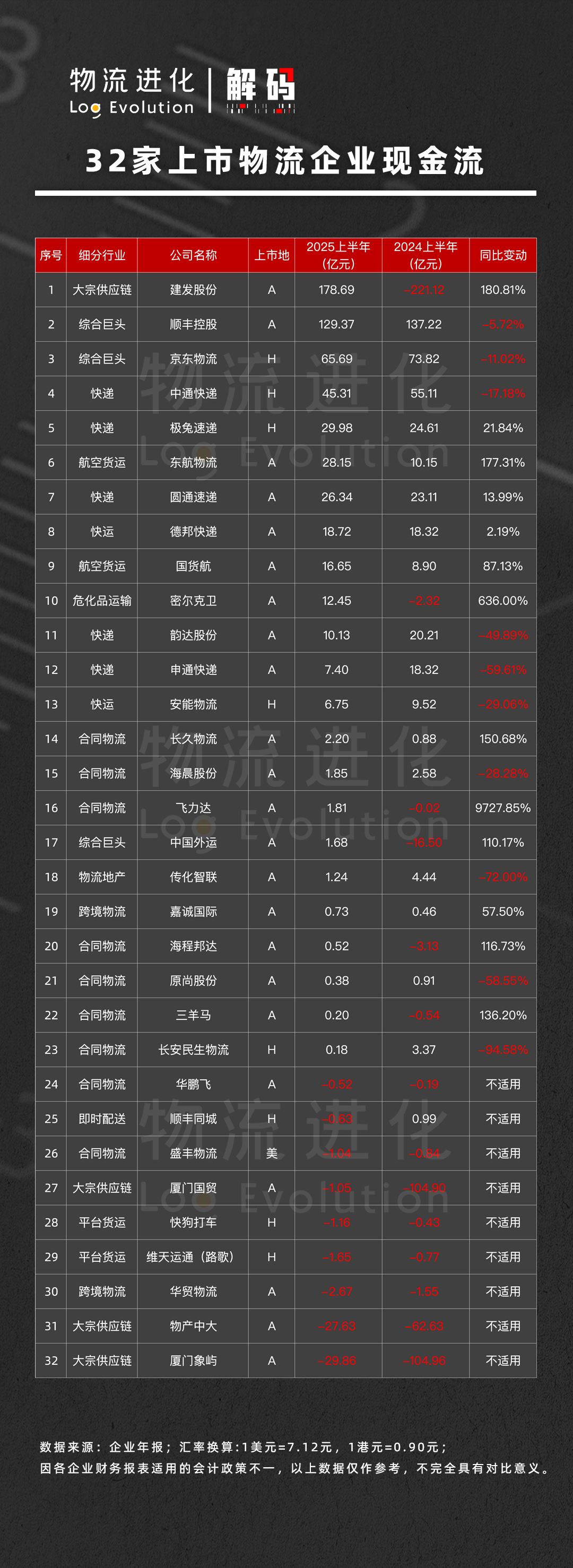

根据上市公司2025年中期报告数据,物流进化选取了11大细分物流赛道、共32家中国上市物流企业进行经营性现金流净额数据分析。各大物流企业的真实“造血”能力如何?谁最有钱?通过数据,我们一探究竟。

建发、顺丰、京东物流手握现金374亿元,多数企业现金流在10亿元内

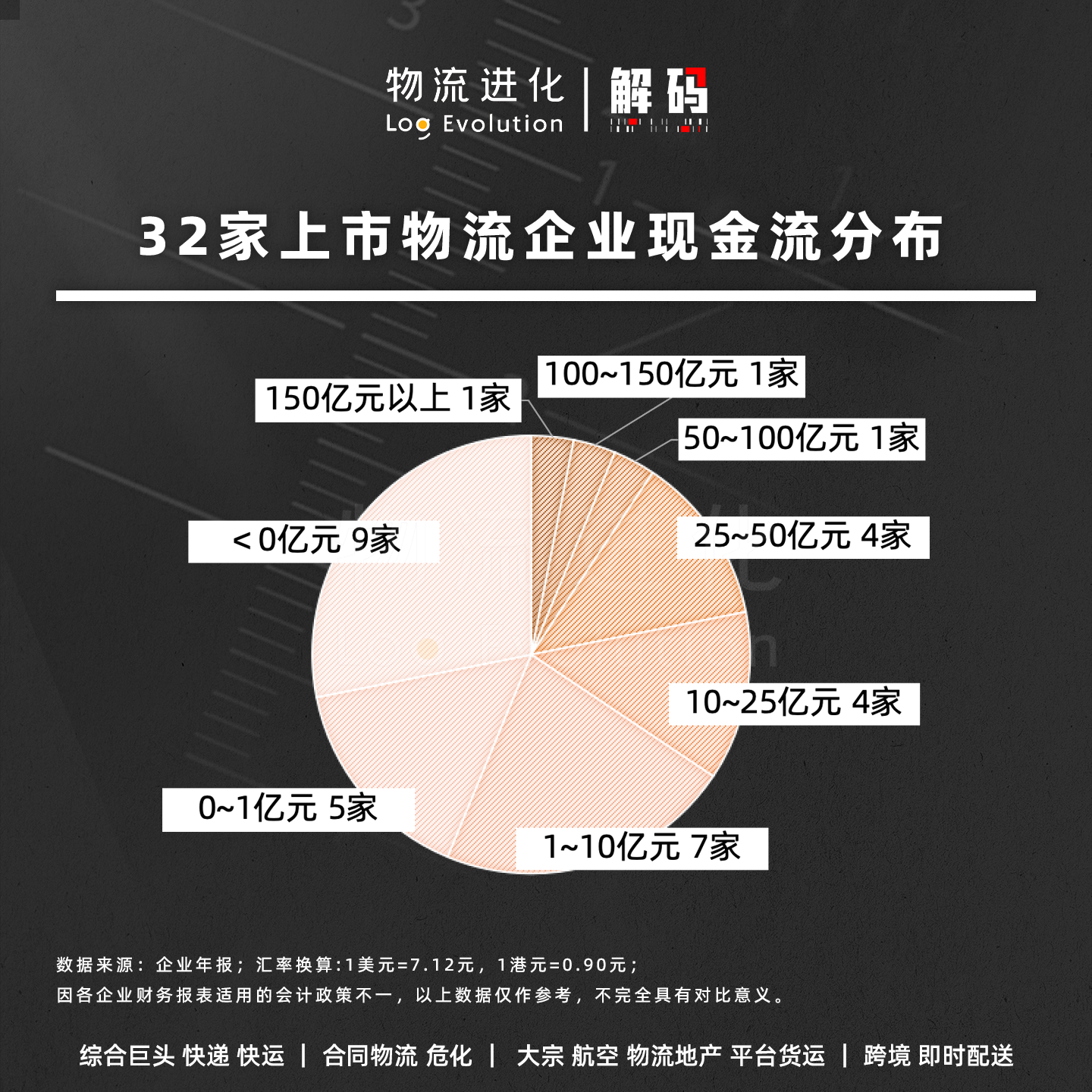

统计数据显示,这32家上市物流企业中,上半年经营性现金流净额为正值(现金流入大于流出)的有23家,总额达到586.42亿元;另有9家为负值,总额为-66.21亿元。

经营性现金流净额超百亿元的仅2家,50~100亿元的仅1家。大多数则位于50亿元以内,而这其中又以10亿元内的居多,有12家。整体来看,大多数物流企业现金流并不充裕,能有10亿元以上已是较好水平。

此外,经营性现金流净额在10亿元内的企业中,仅2家超过5亿元,而更多的企业是仅实现1~2亿元(5家)、甚至不到1亿元(5家)的现金净流入。

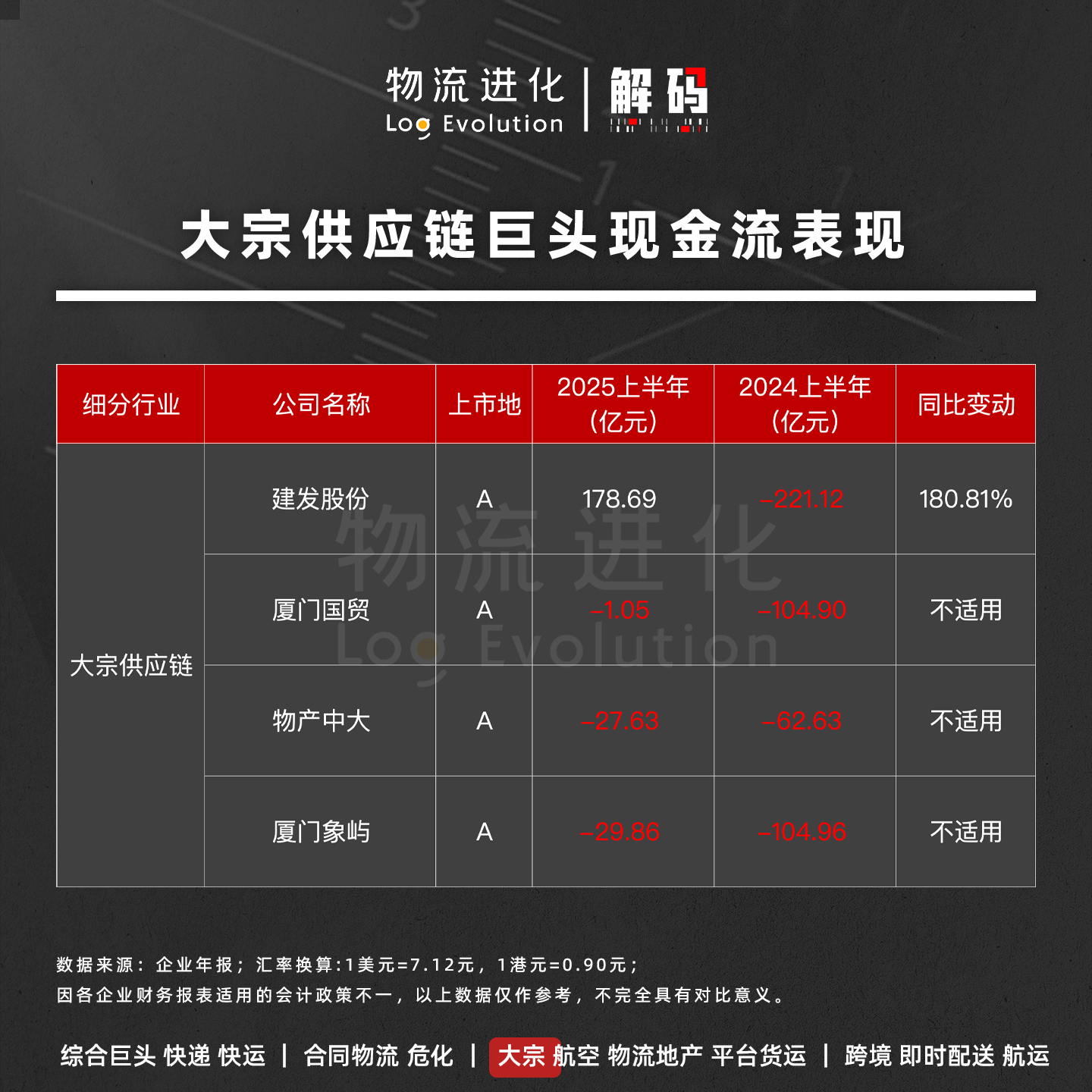

从金额大小对比来看,建发股份、顺丰控股、京东物流分别以178.69亿元、129.37亿元、65.69亿元位列前三甲。

这其中,建发股份从事的主营业务包括供应链运营业务和房地产业务,供应链运营业务主要涉足钢铁、农林、浆纸、矿产、能源、化工等大宗商品,其在规模、专业等方面均有较强优势。而这两大业务均容易受产业周期影响大,对公司经营挑战较大。

因此可以看到,建发的现金流规模变动明显,2024年上半年其经营活动产生的现金流量净额为-221.12亿元,最主要的原因就来自房地产业务。

顺丰、京东物流均为综合物流巨头,二者虽持现金流充裕,但同比略有下降,分别下降5.72%、11.02%。这也反映出双方经营态势的差异,上半年顺丰净利润同比增长超19%,京东物流则增长7%。

整体而言,头部企业拥有足够的话语权,能够靠规模效应压缩回款周期、优化成本现金支出。也因此,越是头部企业,越是有更强的现金流能力。

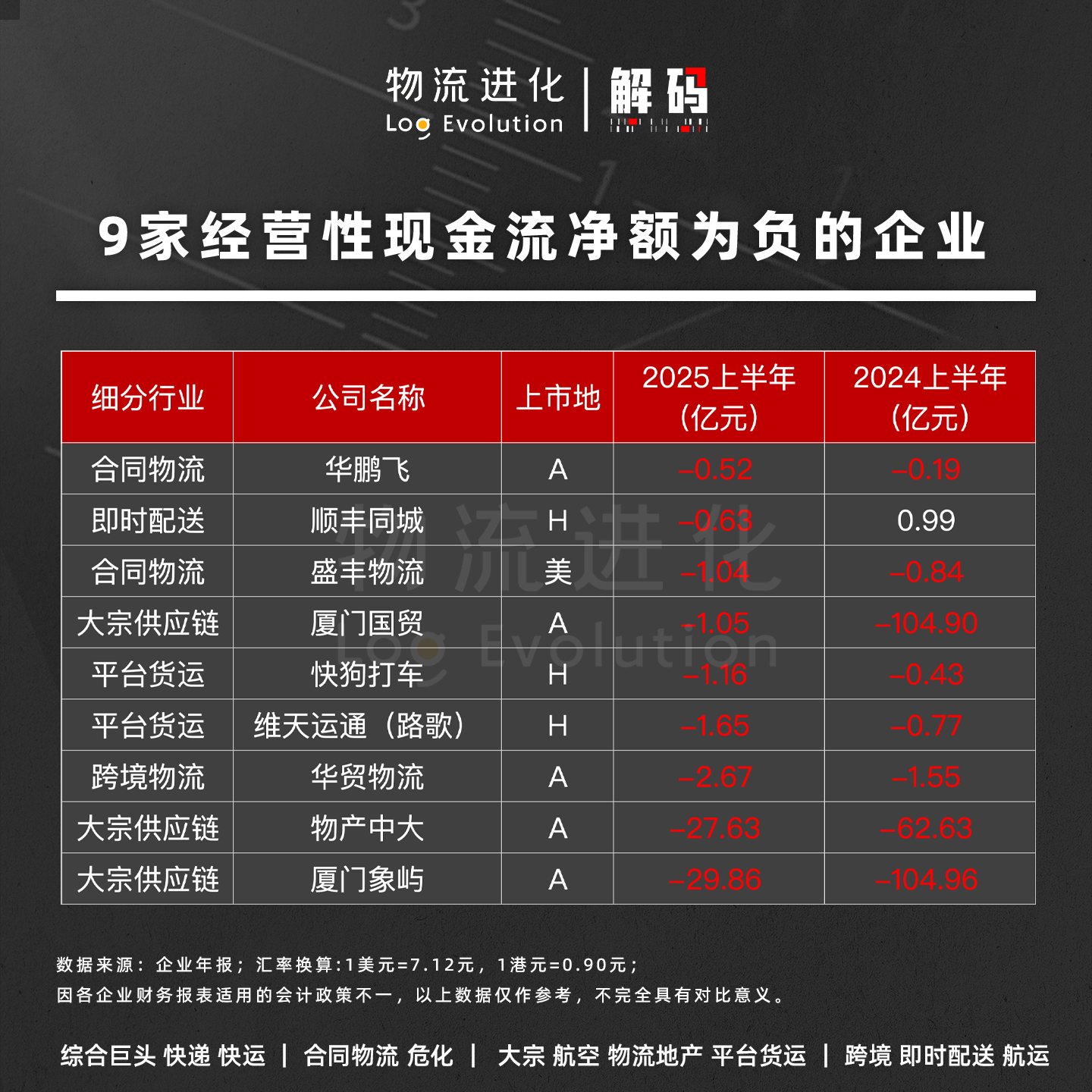

9家负现金流企业,快狗打车同比扩大1.5倍

9家经营性现金流净额为负的企业,则分别是华鹏飞、顺丰同城、盛丰物流、厦门国贸、快狗打车、维天运通、华贸物流、物产中大、厦门象屿,其中三家企业为大宗供应链巨头。

并且,除了三家大宗供应链巨头外,其他6家企业是持续为负、同时相比2024年扩大。

最突出的,当属快狗打车,同比扩大了超1.5倍。

物流进化曾分析过,快狗打车自成立以来就一直亏损,2018年-2024年,其年内经调整亏损净额21.63亿元,今年上半年继续亏损7446万元。

长期经营亏损,使得快狗打车不得不依赖上市融资和投资来获取现金流。而根据其财报披露,截至2025年6月30日,快狗打车账面现金和银行结余仅1.29亿元;上市融资所得款项净额约5.545亿港元,仅剩1.067亿港元(合人民币9600万元)。

可以想象,今年下半年快狗打车的盈利前景依旧渺茫。

另外,可以看到这9家负现金流企业中,7家现金净流出额在0~3亿元之间。若下半年经营业绩改善,也将有可能实现经营性现金流净额转正。

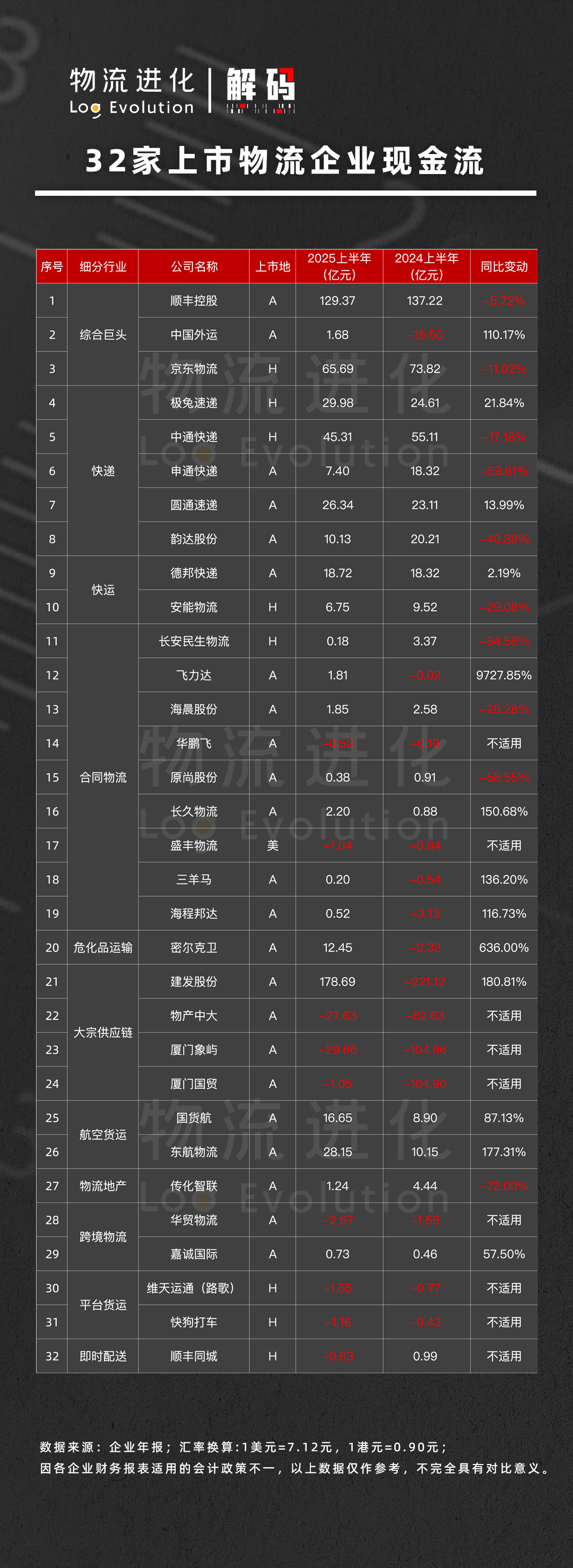

细分行业差异显著,快递快运、航空货运现金流更优

不同细分行业,因为行业特性的差异,也体现出不同的“造血”能力。而同领域内,不同企业现金流能力也明显不同,可谓“冰火两重天”。

从细分赛道来看,表现最好的是快递、快运、航空货运三大领域。

首先,加盟制快递企业中,中通快递以45.31亿元的规模遥遥领先,且位居32家企业中的第四名,极兔速递则排名第五。

今年上半年,极兔在实现了约30亿元的经营性现金流净额,和22%的同比增速。作为最新的上市快递企业,这样的成绩足以向市场证明极兔的自我造血能力,以及逐步提升的市场地位。

其次,快运企业中,德邦上半年的经营性现金流净额为18.72亿元,同比微增2.19%,金额在32家企业中排名第8名;安能物流的金额则为6.75亿元,同比下降29%,排名第13。

而需要注意的是,德邦上半年的经营性现金流入中,收到的税费返还这一项达到1.9亿元,同比增长了8倍之多。

另外可以看到,不仅是中通快递,韵达、申通、安能物流的现金流净额同比去年都大幅下降。这与快递快运企业的经营利润变化密切相关。

拿中通快递来说,过去多年里其持续通过各种手段推动成本管控能力的稳定,以维持“快递一哥”的市场地位。然而,行业内卷加剧、增量不增利现状得不到改善,这种情形下,经营利润与市场份额之间的平衡就显得越发困难,背后需要付出的代价也随之上升。

航空货运两大代表企业——东航物流、国货航都取得了不错的现金流规模,分别为28.15亿元、16.65亿元,并且同比大增。

国货航上半年实现净利润12.4亿元,同比大涨86.15%。营业收入及利润的大幅增加,给其带来了充裕的现金流入,尤其是综合物流板块收入增幅近54%。

而对比来看,上半年东航物流实现营业收入112.56亿元,净利润12.89亿元,均与去年同期基本持平。其中,综合物流板块收入却同比下降了8.9%,最主要原因是跨境电商物流业务收入下滑。

可以看到,美国取消小额包裹免税政策这一不利因素之下,二者不同的应对策略带来了业绩上的差异。

如国货航今年以来发力扩大跨境电商业务,同时进一步拓展合同物流市场业务,实现了业务规模的提升。而东航物流则抢抓高科技产品等货源并大力发展产地直达业务,稳住了收入基本盘。

而综合现金流量表来看,其他与经营活动有关的现金收入方面,国货航和东航物流上半年都获得了超亿元的政府补助,分别为2.05亿元、1.82亿元,同比2024年同期增长243%、125%。整体来说,东航物流作为航空货运头部企业在核心资源布局和运营底盘上的实力更加强劲。

当前,国际贸易政策的不确定风险依然存在;同时,近年来海运企业、快递企业和电商平台也陆续进军航空物流行业,市场竞争变得更激烈。下半年,无论是东航物流或是国货航,若不能采取有效措施应对市场竞争和风险,仍将面临经营业绩的波动。

聚焦到大宗供应链领域,各家企业的现金流规模分化最为明显。建发股份以排名第一的水平“一骑绝尘”,而厦门国贸、物产中大、厦门象屿则均为负;甚至,物产中大、厦门象屿在32家上市物流企业中排名垫底。

从厦门象屿披露的财报中可以看出,代收代垫款项的现金流出/流入变动最大,而这也是大宗贸易行业固有的中上下游的资金占用特点。

今年以来,全球大宗商品价格波动加剧,叠加部分产业周期性、结构性问题,大宗供应链企业经营难度上升。头部供应链企业势必要通过优化商品结构,调整业务结构,应对行业周期性波动风险,以实现整体经营效益的提升。而四大龙头企业的业务模式差异和侧重,最终也将呈现出不同的成果。

合同物流领域在所有细分行业中样本量最大,共有9家代表性上市企业,其中仅有两家企业的经营性现金流净额为负。但经营性现金流净额为正的7家企业,其金额也普遍不高。

这些合同物流主要为消费电子、汽车、半导体等制造业,以及快消品、大宗商品等领域提供综合性物流服务。从本质上来说,合同物流企业本身就难以建立核心壁垒,普遍面临盈利水平偏低的困境。根据财报数据统计,上述9家企业上半年共实现净利润仅2.33亿元。

不过,好的一面是,今年6月一汽、东风、广汽、赛力斯等17家重点汽车企业发表声明,就“对供应商支付账期不超过60天”作出明确承诺;工业和信息化部同步发文,支持整车企业切实践行该承诺。

长久物流、长安民生物流、盛丰物流、三羊马等这类覆盖汽车产业的合同物流企业,或将有望通过缩短回款周期减少资金占用,有效改善现金流状况。而谁能把握住这一机遇,还得拼话语权。

长期看,政策推动物流行业向高质量发展转型,不断从“拼规模”转向“拼效率”。这一趋势下,最先能收获时代红利的,恰恰是那些真正具备竞争力的、专注自身发展、稳定增长的企业。

那么,下半年,谁会更“有钱”?谁又会更“拮据”?

评论