文 | 雷报 段轻

编辑 | 努尔哈哈赤

9月8日消息称,AI萌宠机器人研发商“萌友智能”成功完成数千万元A+轮融资,本轮融资由北京国管旗下顺禧基金领投,峰瑞资本跟投。其代表产品Ropet最初在2025年CES上亮相,通过Kickstarter平台累计众筹40万美元(约280万元人民币)。8月,Ropet登陆日本最大众筹平台Makuake,上线仅一小时就突破2700万日元众筹金额,登上当日榜单首位,最终众筹金额接近5000万日元(约250万元人民币)。

这是继8月25日,跃然创新(Haivivi)宣布完成总额达2亿元人民币的A轮系列融资之后,AI玩具圈内的又一个投融资大事件。同期,奇点灵智也完成了数千万人民币的天使轮融资,由星连资本(Z基金)领投,该机构创始人为北京大学计算机学院长聘副教授卢宗青,其还在今年参与创立了人形机器人大模型企业“智在无界”。

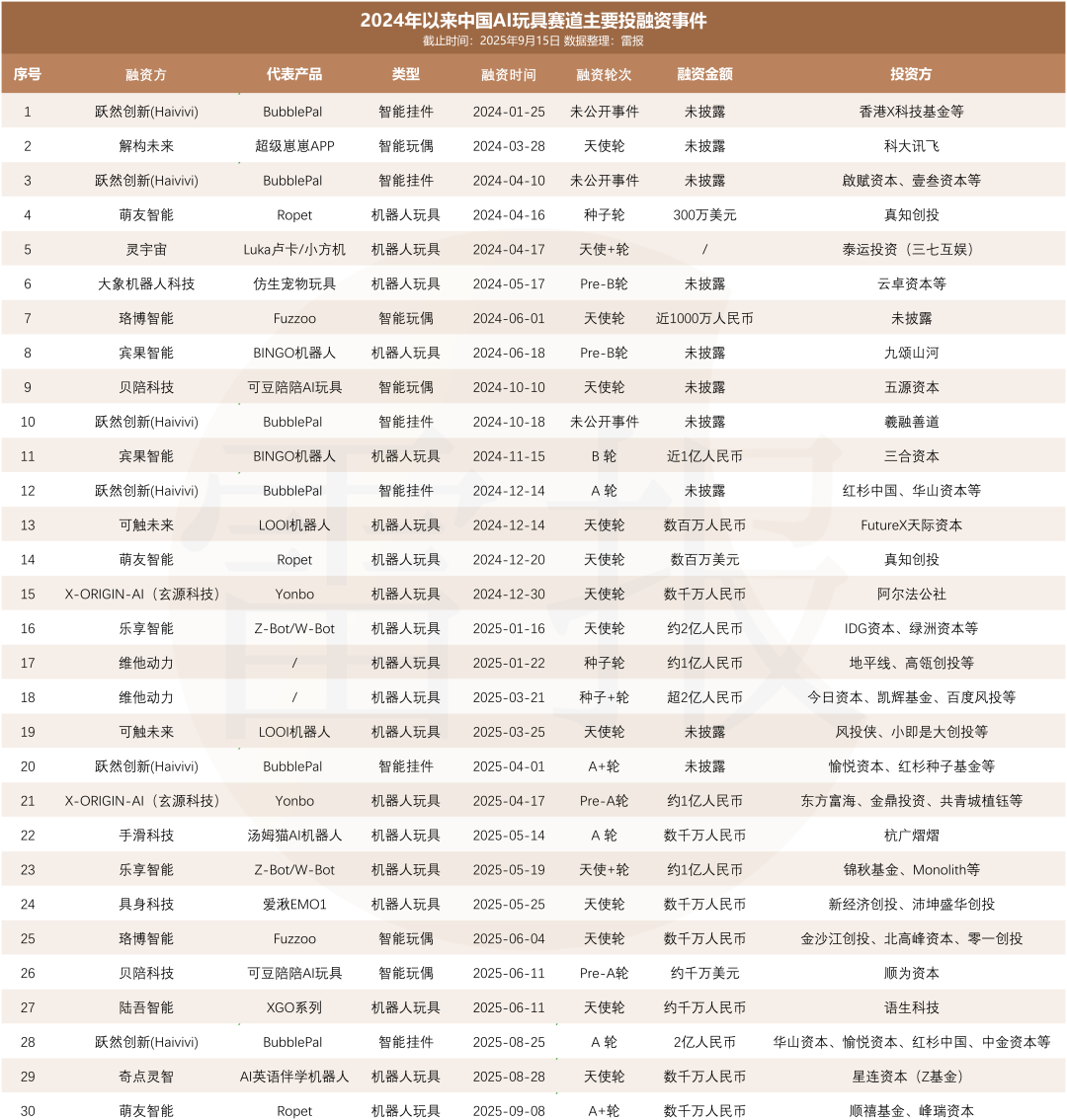

除了近期的多起融资外,据雷报不完全统计,从2024年至今,国内AI玩具赛道已至少有27起投融资事件,而今年以来,中国AI玩具赛道已经发生至少15起主要投融资事件,其中包括6起亿级,7起千万级投资。具体情况如下:

尽管资本热钱不断涌入、融资消息频出,但AI玩具在真实消费市场中却反响复杂:一面是新品牌纷纷入场、个别产品销量亮眼,另一面却是大量用户反馈“玩法雷同”“交互生硬”“新鲜感一过就闲置”。尤其在AI毛绒玩具领域,许多产品并未真正解决陪伴与情绪互动的核心体验。行业表面热闹,实则仍未跑通可持续的C端模型——问题到底出在哪里?

有哪些企业新入局?潮玩公司、上市游企也来做“AI潮玩”?

AI玩具是指以AI大模型为核心驱动的新一代智能玩具。与传统玩具相比,AI玩具借助多模态交互、情感计算、仿生记忆与持续学习等技术,能够实现高度拟人化的互动与回应,为用户提供更具个性化和沉浸感的学习、陪伴或娱乐体验。

从产品形态来看,目前AI玩具主要包括智能挂件、智能玩偶、机器人玩具三大类。智能挂件通常被设计为可拆卸的独立模块,用户可将其附加于普通玩具上,从而快速实现传统玩具的智能化升级;智能玩偶则多采用“毛绒外壳+云端AI”的经典组合,并逐渐引入多模态传感器,在语音交互之外拓展出触觉、视觉等更丰富的反馈能力;机器人玩具则具备更强的自主性和表现力,可通过语音、动作、灯光、屏幕等多种方式与用户互动,外形也更多样化,涵盖仿生机器宠物、人形机器人及各类互动桌面装置。

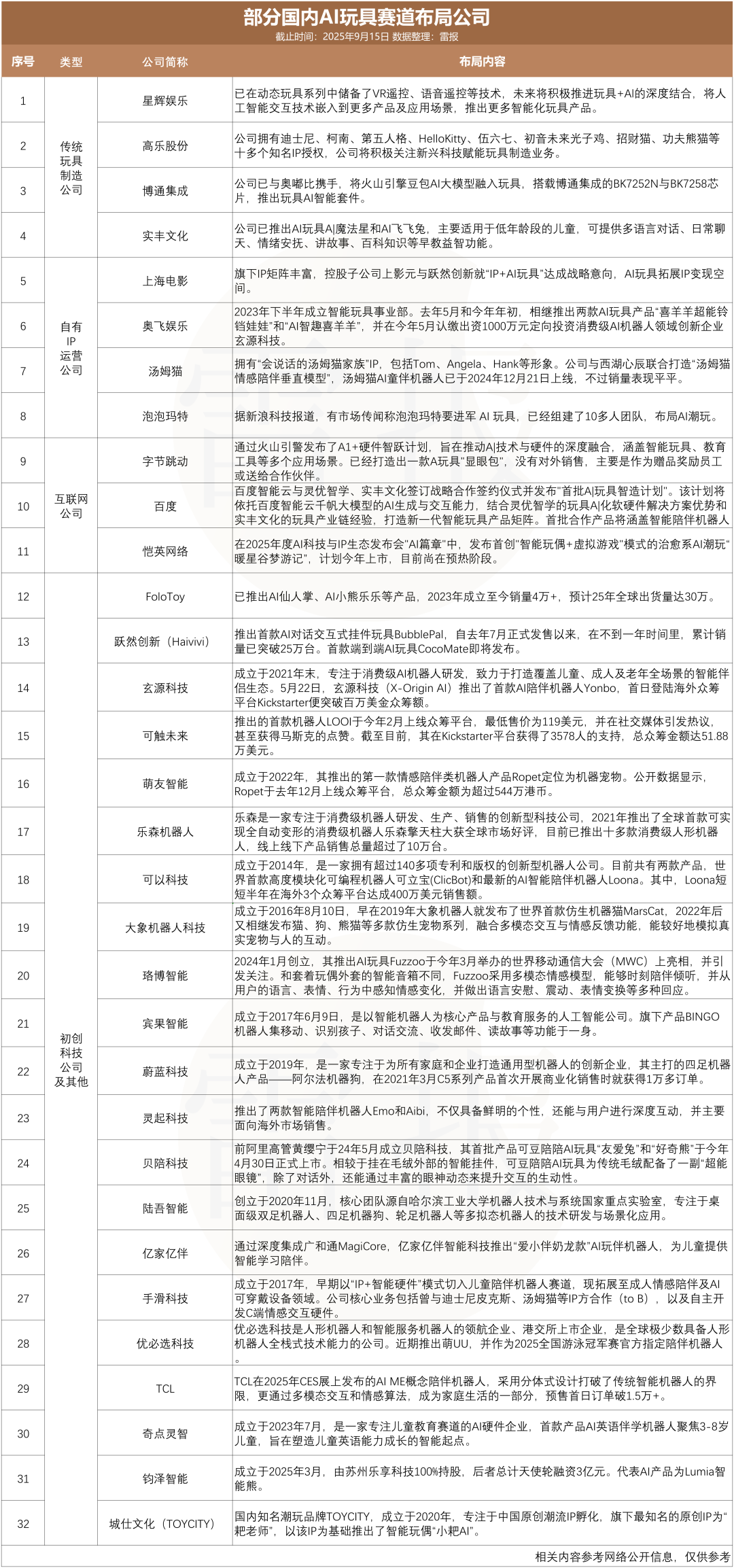

目前,国内AI玩具赛道已汇集了来自不同背景的参与者。传统玩具制造商如星辉娱乐、实丰文化等,正依托其供应链与渠道优势推动产品智能化转型;IP运营企业如奥飞娱乐、汤姆猫,则致力于将自有IP与AI技术结合,进一步延伸内容价值;互联网科技公司如百度、字节跳动也凭借AI技术积累与生态资源进入这一领域;此外,一批初创科技企业如跃然创新(Haivivi)、FoloToy、珞博智能等更早入局,产品形态灵活,在海外众筹与销售中表现突出。

相关公司布局情况如下:

近期,更多跨界力量也开始进入AI玩具领域。上市游戏公司恺英网络在“2025年度AI科技与IP生态发布会”的“AI篇章”中,公布了结合“智能玩偶+虚拟游戏”模式的AI潮玩产品“暖星谷梦游记”,计划于年内上市,目前正处于市场预热阶段。

潮玩公司城仕文化(TOYCITY)也于今年7月推出基于旗下原创IP“耙老师”的智能玩偶“小耙AI”,定价899元,进一步拓宽“潮玩+AI”的产品路径,目前,该产品淘宝销量300+,约27万销售额。

AI玩具“同质化严重”,儿童向or女性向,IP授权or原创形象,哪个有搞头?

基于不同消费者的个性化需求,AI玩具的应用场景也呈现出多元化的格局。当前最主要可分为两大方向:一是面向儿童群体的益智启蒙型产品,主打寓教于乐,结合认知开发与陪伴功能;二是聚焦成年女性的情感陪伴型产品,核心在于提供情感慰藉与支持,满足多样化的情感需求。

聚焦儿童市场,这无疑是当下AI玩具领域最成熟、也最先实现规模化突破的主力赛道。Havivi和FoloToy等有望冲击销售额过亿的代表性企业,其核心产品均精准锚定儿童用户。

巨大的市场潜力吸引了众多玩家涌入,却也迅速引发了严重的同质化危机。市面上大量AI玩具的功能高度趋同——几乎都接入了通用大模型,能提供基本的语音对话、讲故事、学英语等能力,差异仅体现在反应速度、预置角色数量或外观造型上。

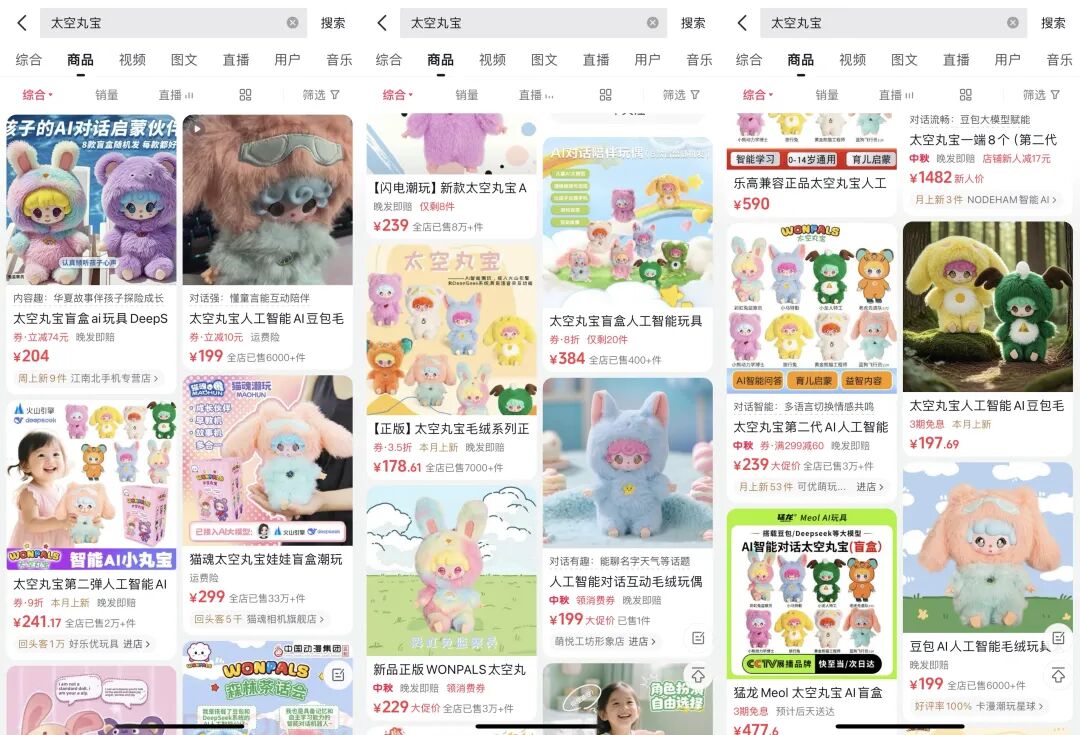

这种功能层面的雷同,直接导致了激烈的价格战。例如,太空丸宝以199元的超低价位“闪击”市场,主播直言“AI玩具功能都差不多,但其他产品卖399、499,我们便宜一半”,收割了大量订单,目前该玩具在抖音的总销量超过50万件,销售额或超1亿元。这正是同质化下厂商被迫“卷低价”生存的典型写照。

而要在这场混战中突围,厂商们正探索几个关键路径:其一是投入资源构建或购买优质版权内容库(如经典儿歌、故事),以替代AI生成内容的不稳定性和低质化,真正提升教育价值,与普通故事机形成差异化竞争力;其二是深化IP联名策略,如Havivi推出“奶龙版”产品,凭借知名IP的吸引力实现溢价(联名款可比普通版贵上百元),并打造专属声音和互动角色,吸引IP粉丝买单;其三是增加实用功能,如4G联网模块等,满足户外使用场景,4G产品定价可增加百元,利润空间较为可观。

值得注意的是,目前,儿童市场的销售话术高度趋同于“教育焦虑”,带货直播间的达人们极少强调AI玩具的娱乐性,而是大谈“寓教于乐”“英语启蒙”,本质上售卖的是披着玩具外衣的AI学习机,深刻反映了买单者(家长)与使用者(儿童)需求的割裂。

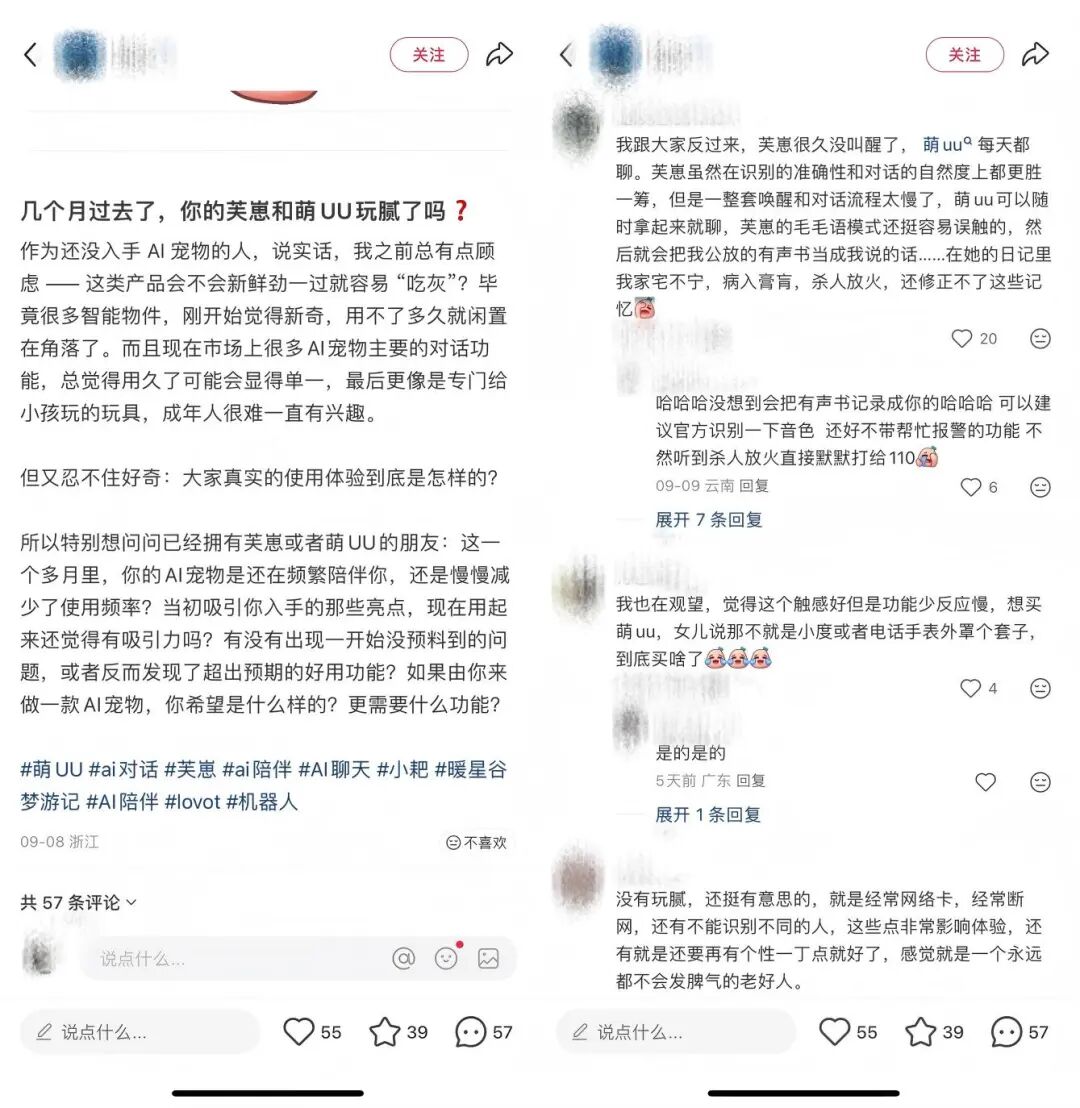

当视线转向女性向情感陪伴市场,除了定价高昂的Ropet(约1500-3000人民币),今年还有部分中档价位产品(399-499人民币)如芙崽Fuzozo、萌UU等,凭借可爱的毛绒外观和基础的触摸反馈/语音互动,也曾掀起一阵热潮。

然而,这片看似蓝海的市场,同样未能逃脱同质化的魔咒,且用户的实际反馈远不及预期热度。用户吐槽集中在“玩几天就腻了”、“网络经常断”、“对话反应慢”、“功能单一”等问题,更有用户称,其女儿犀利指出这类玩具的本质“不过是小度或者电话手表外罩个套子”。

问题的核心,或许在于当前产品仍旧过度聚焦于外观设计,对“陪伴”的理解过于浅显和功能化。对于AI玩具,用户真正的“刚需”并非某个具体的玩具形态(如毛绒),而是内心深处对“爱与被爱”、情绪反馈与自我疗愈的渴望。

如果产品无法持续、有效回应这种底层的情感诉求,仅仅停留在提供“萌”的外观和预设的对话脚本,那么用户自然会像放弃其他智能硬件一样将其闲置——毕竟,他们总能找到其他方式来填补这份情感的缺位,如养宠物、养植物、阅读、社交,等等。

小红书网友真实使用体验

这些消费者群体的真实反馈表明,将“陪伴”简单等同于“萌+拟态+弱功能”是一条死胡同。真正的“陪伴价值”需要更深层的技术支撑和情感洞察:这或许包括实现更自然的连续对话(而非按键触发)、建立深度的个性化历史记忆(理解用户习惯和情感脉络)、支持声音复刻等增强情感连接的个性化功能,甚至融合视觉识别、动作感应等多模态交互以提升真实感。

然而,实现这些更高级的功能,必然带来成本的显著攀升。这就陷入了关键矛盾:一方面,现有的功能体验不足以支撑用户,尤其是为情感价值付费的成年用户的长期使用和高满意度;另一方面,提升体验所需的投入会大幅推高售价,而市场是否愿意为“更贵但可能还不够好”的半成品买单,仍是一个巨大的问号。

女性向AI陪伴玩具要想真正走远,必须突破“伪陪伴”的陷阱,从满足用户“自救与获得爱的深层欲求”出发进行产品设计,并在成本与体验之间找到可行的平衡点,否则,难逃昙花一现的命运。

总而言之,在技术、内容、潮玩与消费电子等多领域能力的交叉融合下,AI玩具正逐渐突破传统玩具的边界,呈现出丰富的发展路径。尽管目前兼具潮玩基因与IP意识的产品仍属行业少数,同质化现象亟待改善,但我们相信,随着产品持续迭代与生态逐渐成熟,AI玩具未必不能走出具有真正情感厚度与品牌影响力的产品,雷报期待这一天的到来。

评论