文 | 星船知造 夏雪 严大方

01 没有“红包雨”时刻,产业将“未老先衰”

2015年的除夕,亿万台播放春晚的电视机前,人们举起手机,瞄准屏幕上的二维码进扫描,红包雨瞬间下到了全国,短短几个小时,数亿次扫码完成。

1990年代,二维码被丰田旗下电装公司(Denso Wave)的工程师原昌宏(Masahiro Hara)发明出来时,其目标不过是满足丰田追溯汽车零部件的需求。

二维码灵感来源于围棋。

棋盘有19×19=361个交叉点。每个点有黑、白、空三种状态:

理论上的可能局面数是3的361次方,约10的172次方。

这个数字远大于已知宇宙中的原子总数(约10的80次方)。即使是超级计算机,也无法通过穷举法破解围棋。

●开局第一手,有361种可能。

●第二手,360种可能。每一手都将棋局导向不同的方向。

棋局千变万化,能储存大量信息——成为“黑白格”二维码的灵感来源。

但这种效率远胜条形码的工厂零部件追溯工具,始终滞留在了制造业仓库和广告角落。

直到2015年春晚。

2011年微信推出“扫一扫”,加快二维码的普及率,为暴雨的发生提供了必要条件。

随着支付宝推出扫码支付功能——2015春晚红包雨狂欢后,二维码迅速嵌入中国庞大多元的商业生态:支付与清算体系、电商与外卖网络、出行与社交应用、金融与数据后台。

困于车间工厂的一个个黑白方格,终成一代商业基础设施。2025年,中国手机二维码市场规模预计突破1000亿元。

创新固然伟大,但它无法单独改变世界——

如果无法在短期内证明其具备巨大商业潜力,一切围绕它的热潮都可能退去,导致产业“未老先衰”。

今天的eVTOL(electric Vertical Take-off and Landing,电动垂直起降飞行器)是继新能源汽车、大飞机后的又一个超级终端。说其万众瞩目,毫不为过。

资本端融资活跃。2024年我国eVTOL单一赛道融资额已达89.7亿元人民币,同比增长310%。根据IT桔子相关统计数据,截至2025年8月,我国低空经济领域投融资金额达115.94亿元人民币。

政策端支持力度大。“低空经济”2024年就进入政府工作报告中的七大新兴行业。

其未来,于C端,会像汽车进入家庭、手机进入口袋那样,改变人们的出行方式与生活版图。于B端,是又一个超级平台,带动多个产业的技术创新并重塑产业生态。

但要达到这个未来,eVTOL就必须融入一个完整生态。四块拼图缺一不可:基建、制造、标准、商业闭环。

《星船知造》 此前写作了其中三块

●制造——中国eVTOL当下产业链环节进展。

《超级种子eVTOL的长短板》上下游企业都在寻找新机会;

●低空基建——低空经济背后一个庞大而关键的支撑体系。

《eVTOL系列3:空中基建觉醒》各地正争相建设起降点与航线网络;

●标准——中国eVTOL最终是要飞出中国,卖向全球。

《中国eVTOL的西行漫记》中外适航进展和路径差异。

现在“入场券”陆续有了,下一步要关注的就是赚钱问题。

结果问题来了。

第四块拼图(商业闭环)进展十分缓慢。“红包雨”时刻遥遥无期。

《星船知造》看来,“拿了证”和“赚了钱”之间,隔着一道巨大的鸿沟。这意味着,当前的低空经济繁荣,很大程度上是由政策与资本预期驱动的,而非真实的市场需求。产业急需从“为拿证而飞”转向“为赚钱而飞”。

如果无法在短期内证明其经济性,资本热潮就终将退去,导致产业“未老先衰”。

下文《星船知造》围绕eVTOL商业闭环讨论两个问题:

1.放眼全球:

欧美“起了大早赶不上集”;中国发展快,但商业落地同样没找到爆发点。

2.聚焦中国:

我国各地的差异化探索,是产业爆发的宝贵土壤。京津冀、长三角、川渝、大湾区四地商业打法为何如此不同?这种差异会把产业链带向何方?

中国eVTOL的“红包雨时刻”不会自然到来,它需要被主动设计和创造。

02 全球难题

美欧低空经济的困境已经表明,资本对于需要长期培育且前景不确定的“硬科技”产业,其耐心和风险承受力是有限的。

在大家都没找到合适商业模式的前提下,中国低空经济的优势是强大的产业组织能力。通过强有力的顶层设计和跨区域协调,快速统一标准、整合资源——创造初始市场。

自1903年莱特兄弟飞行以来,西方航空工业不断在战争与工业化先发优势中演进:

二战的喷气机,到冷战的登月计划与垂直起降实验(XV-3),一整套飞行器设计与监管体系早有沉淀。

eVTOL是一个新兴终端,但它的产业链与传统飞机高度相似:

上游涵盖材料、电池、电机等核心部件,中游包括总体设计、制造与试飞,以及适航取证环节;下游则是运营体系、基础设施与空管规则的建设。虽然eVTOL要用全新的电机与机体设计来替代传统航发,也面对比民航更复杂的低空空域……但百年航空航天的产业积累让欧美具备一定先发优势

在动力与电机环节,全球的研发思路大体两条:

要么靠“多电机冗余”,要么靠“单机冗余”。前者是把十几台小电机挂在机翼上,就算坏几台也能撑住;后者则是让每一台电机内部自带两套系统,就算一半失效也能继续飞行。

从军机到干线客机,欧洲几十年来始终在单机冗余上下功夫:双发飞机必须能单发飞行;航电系统常见三余度甚至四余度备份;电源系统也要双通道互为保障。这样的理念,已经写进了FAA和EASA的适航规范。

所以,当他们进入eVTOL赛道时,这种思维被天然嫁接到了电推进上。如美国空中出租车大厂Joby 的电机都采用双绕组冗余设计,确保即便单机失效,飞行器也能继续飞行。

再加上欧美在高功率密度电机的磁材料、控制逻辑等方面颇有积累,使他们能做到单机功率密度接近25 kW/kg——普通eVTOL电机的五倍水准。

结构材料也是连接大飞机与eVTOL的共通环节。机体每减掉1公斤,就能为航程和载荷腾出空间——碳纤维增强复合材料成为绕不过去的核心。

复合材料本身又可细分:机翼和承力梁用的高强度碳纤维、连接部位需要兼顾刚度与损伤容限的多向铺层等等。

欧美在这些环节上已有近半个世纪的积累:波音787与空客A350把碳纤维机翼的占比做到50%以上,并把自动铺丝、非高压釜成型、无损检测等工艺固化为全球标准。对eVTOL制造商而言,这些工艺几乎可以直接复制,让他们在强度、重量与一致性之间找到平衡。

这些都是西方百年航空工业延伸出的优势。

也因此,早在十年前,空客就抛出了“CityAirbus(城市空中出租)”的概念,德国的Volocopter也一度被奉为“欧洲样板”,法国、英国、西班牙都曾高调布局,欧盟层面还立了一个“U-Space”(欧洲无人航行交通管理系统)框架,要做低空空域的统一管理。

听上去相当完备——巨头坐镇、几十年民航积累的供应链体系抢占全球标准制定话语权;

前端还有Joby这样的新贵获资本力挺,靠高功率密度电机与冗余设计率先跑通FAA的认证流程;飞行器总体设计等欧美也有一定先发优势。

但现实是美欧的天空里并没有跑出真正的空中出租:

企业一家接一家融资烧光、产品停摆。

2024年底,德国两家飞行汽车公司Volocopter和Lilium相继宣布破产,截至2025年中,U-Space也仍未真正落地。

美国低空经济全村的希望,空中出租车公司Joby在2025年完成了首次跨公共机场试飞。但Joby在纳斯达克讲故事,其实年营收只有1.5万美元,缺口98.7%。且全靠政府合同。

十年,可以建起一张高铁网,可以让新能源汽车年销破千万,黄花菜凉透了都能再种一茬。美欧起了大早,还没赶上集。原因就在于——融资在天上飞,市场在地上追。

一方面,美欧产业空心化,eVTOL商业落地所需要的硬件相对低成本量产无法实现。

比如,部分复合材料难以支撑低成本量产;电池更受制于原材料和产业多项短板

eVTOL用的不是普通“车规电池”,而是更高门槛的“航空级电池”——在能量密度、热安全、冗余与一致性上都更严苛;当下全球主流仍是锂离子技术,工程端普遍在250 Wh/kg 的区间徘徊,向300–400 Wh/kg 爬坡。

对欧美来说,这几乎是盘古开天辟地式的难题——连生产普通的车载电池都捉襟见肘。

眼下,锂电芯与关键材料的产能和成本优势都在亚洲:国际能源署数据显示,中国一国就生产了世界约三分之二的电芯。欧洲和美国本土产能仍要靠进口补缺。

材料细分上,公开统计显示正极活性材料87%在中国生产;负极活性材料超过97%也在中国。

这意味着,从上游矿冶到中游材料的关键环节,美欧缺少一体化的量产链条。专利侧看,固态电池关键技术的全球专利中,中国申请占比约36.7%,研发储备同样集中在亚洲。

当然,产业缺口可依赖大量进口补齐。另一个更大原因在于:

场景缺乏市场刚需支撑。

欧洲更受制于市场分散、空域难统一,即便是2024年巴黎奥运这样的“绝佳窗口”,Volocopter 空中出租车的试运行计划也遭到市议会几乎一致反对,被批为“无用、高污染的噱头”,最终折戟。

不缺钱、有点技术,但没有足够的应用场景,越跑不起来越没钱,越没钱越跑不起来,市场和技术无法形成正循环。

我国的情况是——

产业协同能力强。比如电池,上游锂、镍、钴等原料的精炼与中游正极、负极、电解液的制造环节,中国已经形成全球最完整、规模最大的电池产业链:

正极活性材料八成以上在中国生产,负极活性材料更是超过九成,整体产能、成本控制和迭代速度均远超欧美。

这意味着,从矿冶到成品电芯,中国具备快速转向“航空级”需求的基础。

当然,对eVTOL而言,航空电池的门槛远高于车规电池:不仅要追求能量密度,还要在热安全、冗余一致性、循环寿命上满足适航要求。

得益于产业链的完整度,中国厂商能够在现有车规电池的量产经验之上,加快工程化验证。

当前主流航空锂电池能量密度约为250Wh/kg,eVTOL等飞行器一般需达到400Wh/kg以上才能满足商业化需求。宁德时代与峰飞合作开发凝聚态电池。宁德时代、亿纬锂能等企业也在公开展示中推出能量密度突破300 Wh/kg的电池,目标直指吨级eVTOL的商用化需求。

复合材料方面,机体每减 1kg,都在给航程与载荷让路,轻量化复合材料是各方角逐的战场。

碳纤维国产化率已超过六成,T800、T1000 等高性能碳纤维是波音787、空客A350 机翼的专用料,如今在中国已进入量产。——中复神鹰千吨级T800生产线投产,标志着高端碳纤维国产化取得实质性突破;国产T1000级碳纤维也已实现千吨级量产,迈入大规模供应阶段。

价格上,中复神鹰等厂商的T800单价约100美元/kg,比日本东丽、三菱的同类产品便宜三分之一以上。

适航与研发也走在全球前列

长三角与大湾区脱颖而出,进入“从样机试飞迈向批量取证”的关键阶段:

深圳的亿航EH216-S 拿下全球首个载人 eVTOL“三证齐全”;上海的峰飞V2000CG交付我国首架吨级以上“三证齐全”eVTOL等等。

制造能力更是全国各地齐头并进,东西南北制造基地四处开花——

如2024年亿航交付216架 EH216-S,目标2025年实现总体年产能1000架,三个生产基地建设意向陆续落地。

基础设施方面,我国也已形成“试点先行、全国铺开”的格局。

部分城市率先跑出了可观的规模:深圳到2024年底已经建成483个起降点,开通250条低空航线,年飞行77.6万架次;5G和5G-A基站超10万个。

融资层面,2025 年上半年,国内低空经济eVTOL整机领域公开披露融资事件共计15起;小鹏汇天在7月完成2.5亿美元B轮融资,成为全球eVTOL领域今年最大一笔单项投资。

总体看,我国eVTOL几乎三四年走完欧美十年路的成绩,研发力量和政策扶持力度不容小觑。

尤其是大湾区和长三角,率先跑出佳绩:机型受理数量多、生产基地春笋正冒、企业融资活跃。

目前问题是,“商业闭环”和欧美一样——进展缓慢,迟迟未成型。怎么突破?

source:亿航

一方面,市场需求真实存在。跨江越河、通勤短途、旅游观光,甚至货运物流,都有潜在刚需。资本和产业界也普遍看好,国家层面也不断加码基础设施与试点项目。

但另一方面,商业落不了地,所有成绩就只能停留在实验台和融资账面。

相对融资和生产,各地的市场化进展都很缓慢,无论说协作还是竞争都为时尚早。

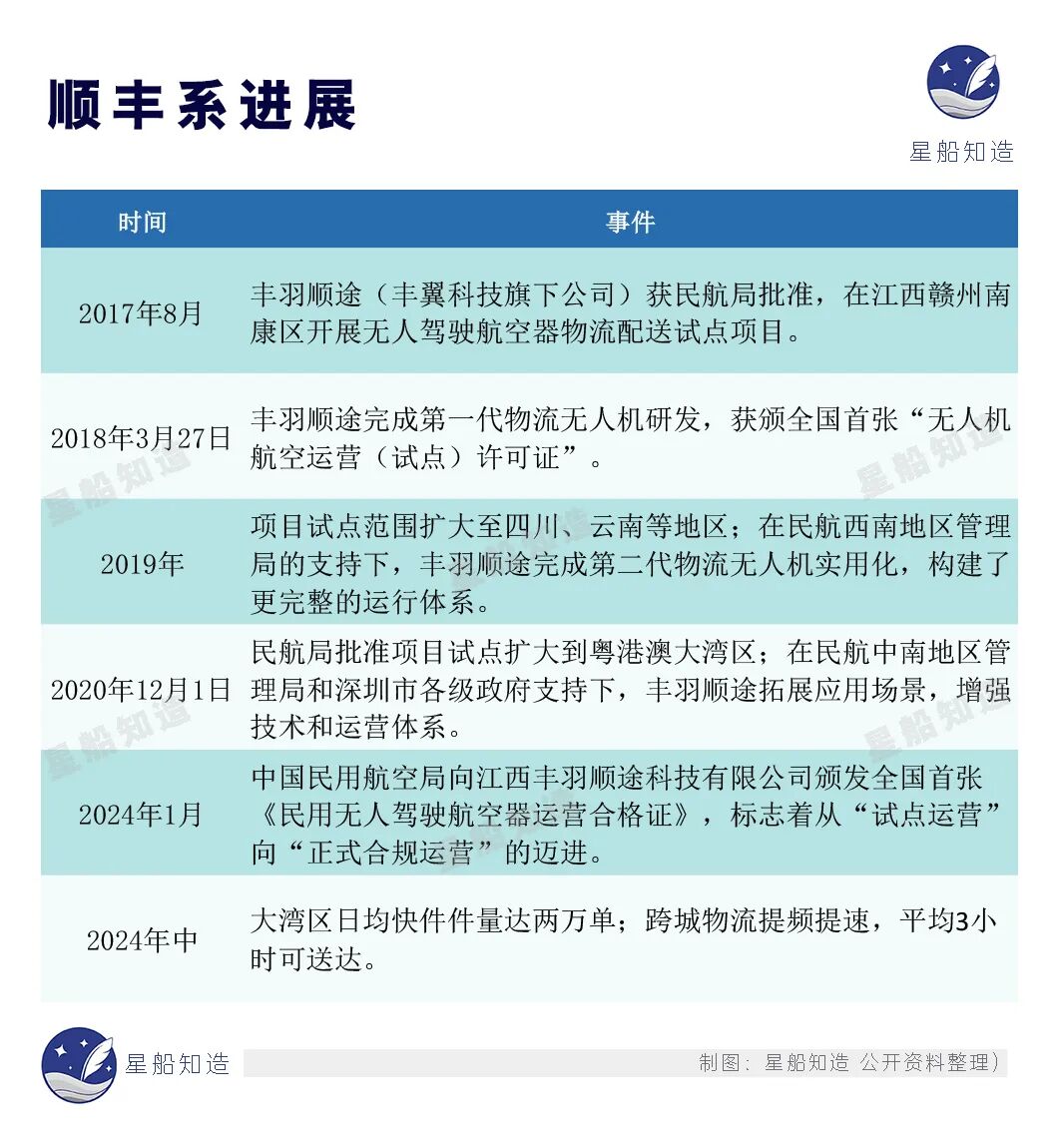

以顺丰集团旗下丰翼科技为例——其花了七年时间获得运营许可,当下“丰翼宝安低空智慧物流运营中心”日均也只处理2000多票快件。

相比顺丰每天3000万票以上的全网业务量,这个数字九牛一毛。

规模有限的不只是顺丰,美团的进展也不忍细看。

美团无人机2024年累计完成配送约45万单,开通航线53条。而美团一天和一年的外卖单分别是9000万和176亿。

就算规模上去了,也说不好盈利。

公开测算显示,顺丰无人机配送单票成本约1.14元,比传统方式略低,但未涵盖空域管制、极端天气、人工调度等隐性开销。一旦这些算进去,盈利前景依然模糊。

source:顺丰

这就导致了另一个问题。时间不等人。

超级终端的诞生,既靠企业在市场中真刀真枪拼杀,又离不开产业补贴等若隐若现的“手”助力。是一场需要耐力和耐心的长期战役。

但eVTOL飞得起来,却迟迟飞不成生意。亿航2024年交付了216架EH216-S,营收做到4.56亿元,但全年依然亏损2.3亿元。

一旦企业长期赚不到钱,商业模式滚不起来,就会反过来阻碍技术的迭代与成本的下降。成本下不来,就更难找到付费场景。产业再热闹也无法持续生长。

所以,当下中国低空经济的最紧迫的问题,不是钱,而是找到那个真正跑得通的场景,完成从“技术验证”到“市场兑现”的跃迁和循环。在产业早期更主动地、战略性地创造出“准商业场景”。

一个完整的生态要跑通:

前端要有应用场景拉动,中端制造能力跟进,后端基础设施托举、金融制度兜底。

我国新能源汽车是一个完美案例。其最初的场景破冰是通过B端先落地。2009年,深圳率先把电动化用在公交车上。比亚迪K9电动大巴一次能跑250公里,整车公司、公交公司和政府补贴一起上,200辆大巴跑进了日常线路。

几年下来,深圳公交年运营里程超过3.6亿公里,比油车每公里节省1.38元,一年能省出近5亿元。这让“电车能不能用”的疑问,变成了“电车能帮我省多少钱”。

随后,出租车和网约车成了第二波高频场景。2016年《网络预约出租汽车经营服务管理暂行办》要求新增车辆以新能源为主,这对车企是明确信号。

比亚迪、北汽新能源、吉利几乎第一时间扑了进去:比亚迪e6在深圳、杭州、北京的车队批量投入,满足司机日均三四百公里的高强度运营;吉利则干脆自建平台,2015年成立“曹操出行”,主打“新能源车示范运营车队”,用帝豪EV做主力车型。

对车企来说,网约车不是边角市场,而是跑量和示范效应的舞台:高频运营提高曝光、司机逼着车企迭代续航与耐用性、乘客第一次接触电动车也在网约车里,品牌认知就此建立。

这些应用场景还反向带动了制造产能扩张、充换电基建铺开、金融和政策支持跟进,拼出一个完整闭环。

那么,eVTOL能不能抄作业?把产品放进一个量大管饱的B端场景里?

B端入手是正确的,但eVTOL抄新能源汽车的作业是远远不够的。

低空出行的成本和应用频次决定了它必须找到新的价值。去探索全新的应用场景。

目前看,虽然我国低空经济商业进展缓慢,但中国幅员辽阔,不同地区已经构筑起不同的B端商业循环体系。

同一片天空下,已经出现了四种打法。

03 一片天空,四种打法

川渝地区把物流与应急放在最前线,无人机跨江送血浆,吨级运输机直上云端;

大湾区把城市当作实验场,5G信号撑起楼宇之间的空中配送网络;

长三角,继续押注产业链重点环节。复合材料和发动机厂房里,工艺与标准正从大飞机移植到新机型;

京津冀,先行验证着全国最复杂的低空秩序。

看似“各自为政”,其实是各地地理条件、产业禀赋下的自然选择。

从更高站位看,这种“各地分散探索、试错”的模式,恰恰是中国突破产业落地困境的最大优势——我们有条件进行多种商业模式的“平行实验”。

低空经济本身特别依赖场景和资源。它得先看本地有什么。

川渝因山地灾害要先保应急;

大湾区因消费活力要先解频次;

长三角因产业沉淀可先走标准;

京津冀因战略位置要先守空域。

四地分头落子,在同一片天空里形成了围城之势。未来彼此呼应,渐成大局。

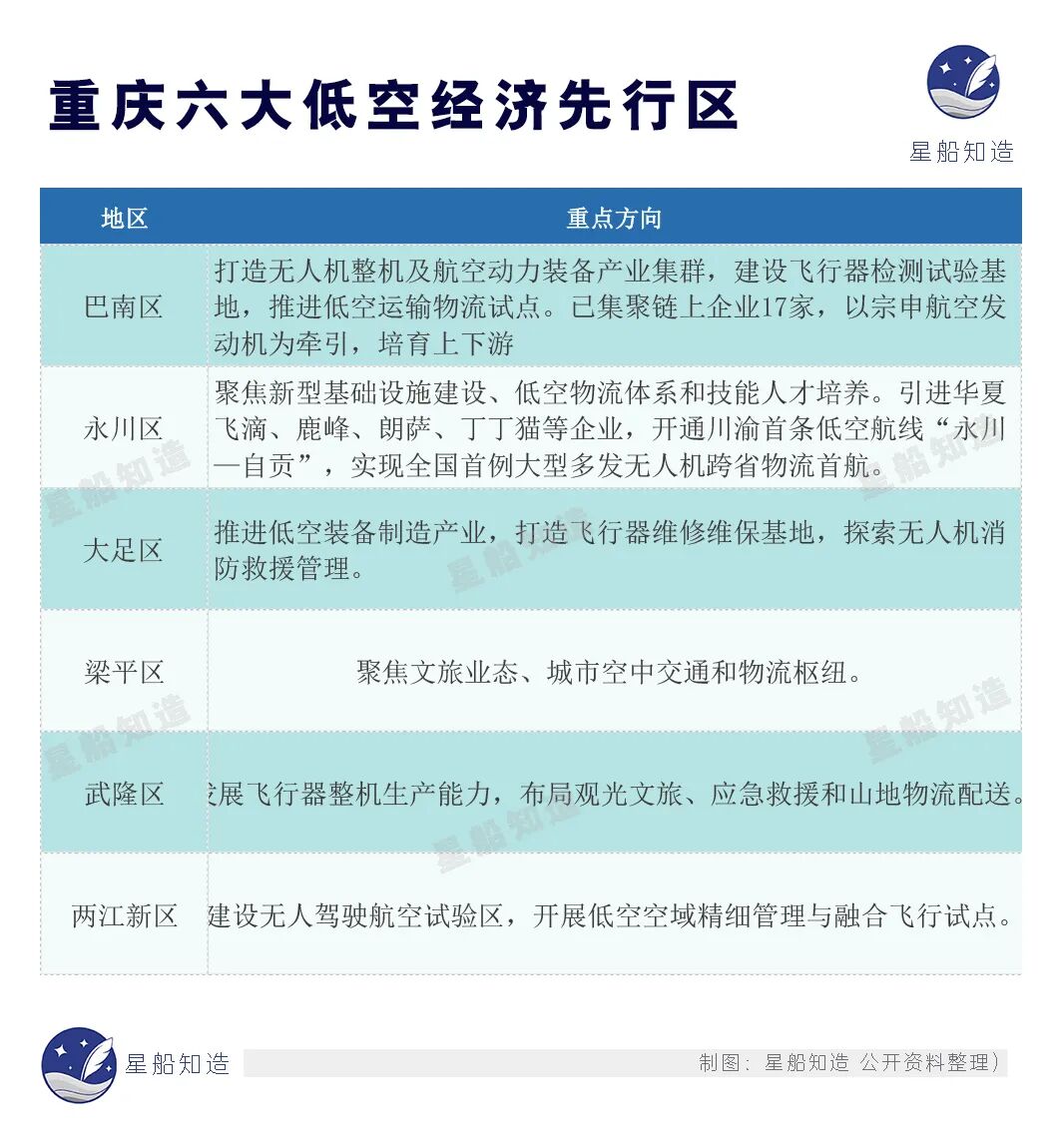

川渝的打法很清晰:物流先行,应急优先。

政策是定调,在四川省的《促进低空经济发展指导意见》中,“培育壮大低空飞行应用市场”的前三条点明:

一是通航短途运输;二是无人机物流配送;三是低空公共服务,重点聚焦应急救援、森林防火等领域。消费类应用如文旅娱乐,直到第四条才出现。

重庆的《低空经济发展行动方案(2024—2027年)》同样强调了“政务+应急优先”,在“场景应用”清单里,应急救援、森林防火、城市消防、城市管理、医疗救护列在前列。

国家层面也呼应了这一取向。

交通运输部和民航局在重庆永川设立的先行试验区,明确任务就是低空物流的常态化验证;自贡则作为中国民用航空局批准的“民用无人驾驶航空试验区”中的“支线物流运行试验区”,重点探索中大型无人机在物流与应急中的运营模式

如果说“六区试点”是地理维度的功能分工,那么在企业层面,川渝的产业链也逐渐清晰:从整机、零部件、动力能源到运营服务,形成了一个以物流与应急为核心的闭环体系。

这种布局有几层深意:

地理必然:川渝地处二三阶梯交接,山地与高原衔接,江河切割其间。森林火灾、地质灾害、山区医疗等刚需任务,天然逼出“重载、长航时”的低空能力;

制度兑现:“县县通/乡乡通、跨省联盟、统报统批”等条款,把试验场景固化为运营规范,使跨省物流、应急救援能够常态化运行。最终落脚点是造福人民

成都的救护车把病人送到急诊室时,几分钟前,一架无人机也把急需的血浆投递到院区楼顶;

长江上模拟的货船与客船在江面相撞时,飞行器在空中抛下救生绳索;

自贡凤鸣机场那架两吨级运输机直上升空,带着整个西南山区在地震、洪水来临时的物资保障预案。

source:成都发布

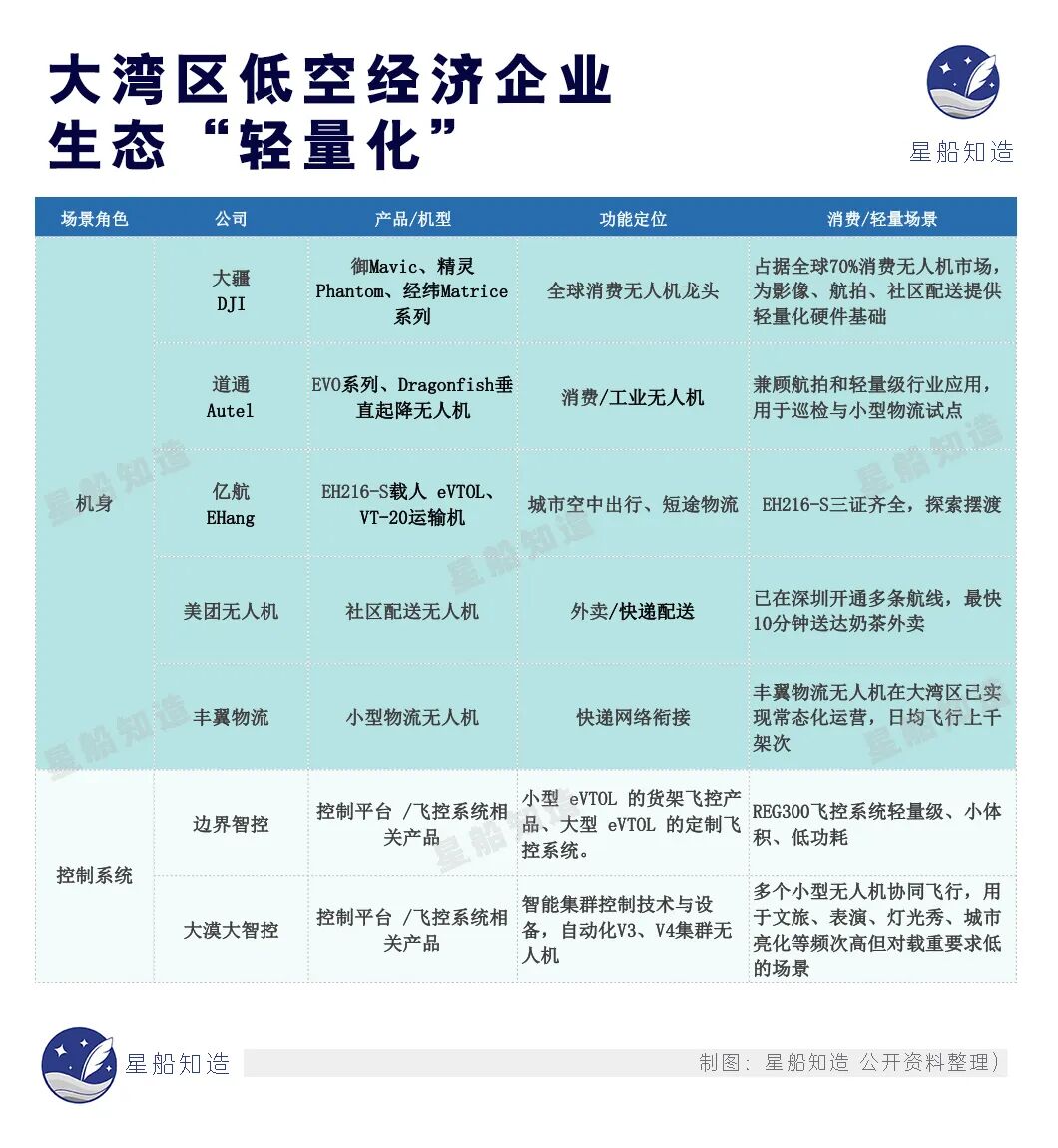

视线来到大湾区。关键词是“5G-A”。

深圳是全国最早商用5G-A的城市之一。毫秒级的低时延、超高并发的大带宽、通信与感知一体化的特性,让它能够同时调度成百上千架无人机在楼宇间穿梭,而不会掉线或失控。这张数字底座已是城市的一部分。

这个底座并非凭空出现。深圳本身就是通信产业链最密集的腹地:

华为、中兴主导标准与系统;

鹏鼎控股、深南电路撑起高端PCB;

信维通信、硕贝德把天线和射频做到毫米级;

光迅科技、中际旭创把光模块塞进基站。

上游零部件环环相扣,下游又有大疆、美团、顺丰这些场景需求持续加压,让5G-A从试验室成为城市基因里的一环。

source:美团

这直接推动决定了大湾区低空经济的特征:消费化、轻量化、高频化。

低时延:适合数量庞大、航程短的即时配送任务;

大带宽:能支撑成群无人机同时上传航迹、监控视频,跑外卖、送快递;

通感一体:在密集城区里铺开一张“低空雷达网”,保障小型无人机安全运行。

相比之下,重载长航时无人机的瓶颈在发动机和电池,而不是通信调度。因此,在川渝要解决的是动力与能源,而在深圳,先做的是把无人机连起来,让它们在城市空域里成为可控的日常流量。

这一逻辑已经落实在深圳的城市建设里。

到2024年6月,深圳已建成249个起降点、207条航线,多区低空测试场面积超过50万平方米;宝安区就有132条无人机航线,南山区有32个起降点覆盖社区配送、医疗运输和载客试点。

未来目标更大。到2026年,全市要建成1200+起降点、1000+商业航线,主攻载人飞行、物流运输、社区配送及城市治理服务四大领域。同时,深圳已铺设8万个5G基站,叠加 5G-A通感基站和北斗定位站,实现120米以下空域的连续覆盖。

在这样的底座之上,企业生态自然指向消费化与轻量化

这一布局还叠加了大湾区独有的区位经济学。

深圳—东莞—广州—珠海之间,本身就存在极高频的跨城商务与消费通勤需求。仲量联行的区域分析报告指出,大湾区的制造业与消费活力叠加,天然生成了“短途UAM/轻量物流”先行的市场。

无论是川渝的物流应急,还是大湾区率先落地的消费配送,还绕不开同一个问题:

在中国,eVTOL 想要真正进入市场,需要完成一个“四证”闭环。

型号合格证(TC):验证设计是否符合适航标准;

生产许可证(PC):确认生产过程受控,能稳定输出合格产品;

适航证(AC):发放给具体交付的单机,确认其满足安全运行要求。

运营合格证(OC):确认运营人具备持续安全飞行的能力,是飞机真正进入商业场景的最后一道门槛。

这四证合在一起,构成了从设计准入→批量生产→商业运营的完整路径,是“能飞起来”到“能上市场”的必经门槛。

四证的标准,并不是凭空新造一套,而是在通航机规章的母体上进行“借用+特殊条件补充”。

AAC(中国民用航空局)对EH216-S的取证沿用CCAR-27(《民用航空产品和零部件合格审定规定》)框架,并叠加专用条件。对美团、顺丰的运营合格证取证采用CCAR92部,此为针对性规章。

根据Roland Berger、McKinsey等分析报告,复用比例上,结构、材料、工艺、安全冗余的条款可高度复用;能源、电气系统则是部分复用+新条款;而自动驾驶、飞控逻辑、软件安全性(如 DO-178C航空软件国际安全性标准)则是新增重点。

那么大飞机供应商密集的长三角就有天然优势。

大飞机供应商早已在上述环节接受过审查,具备成熟的质量体系、工艺文件、检测流程,意味着不必从零起步。

更重要的是,大飞机厂商沉淀下来的跨平台材料与工艺标准(复合材料件、铝合金、线缆、航电测试等),本身就是机型无关的,只要满足CS-23 / CCAR-27类规范,就能直接用于 eVTOL。

比如浙江的抟原复材原本是做C919和C929的热塑角件,2024年和广汽GOVE飞行汽车合作,提供自研预浸料,目前已按期完成2架份交付。

这类企业对eVTOL按标准生产来说是天然加分项。

除此之外,长三角还有完备的试飞与验证条件。

上海临港、苏州直航中心相继启用,既能承接市域eVTOL接驳试飞,也能模拟跨城短途通勤。

平原与水网地形风险可控,既贴合城市密集空域,又能快速验证不同航程和机型,是国内最接近“国际都市空域”的实验场。

其次,这里积累了最成熟的标准监管资源。

早在国产新支线飞机ARJ21项目里,中国民航局就在上海试点“一机一审”的灵活监管模式,以局方代表逐架审批的方式替代生产许可,既保证质量,又积累经验。

2017年,ARJ21拿到生产许可证,转入批量生产;C919又在此基础上制定了28项专用条件、67份符合性方法纪要,直逼欧洲适航认证。

“标准化”环节,长三角凭借前期的经验和密集的产业集群值得期待。

source:抟原复材

京津冀的特点,是国家级战略位置,让它承担着空域安全与政务应急的优先责任。

中国的低空空域在很长一段时间内,科研试验之外一片空白。

2017年成都双流机场因黑飞无人机一度大面积延误,让“空域管理”第一次成为全民热词。

改革很快逐步推进:2014年6月国内首条低空航线“珠海—阳江—罗定”正式开通,用于通航训练和短途运输,被形容为“让天空也分出了高速路和省道”;

2017年民航局上线“无人机实名登记系统”,两年内注册量突破40万架。进入“十四五”,空域管理上升为国家层面的系统工程。

低空空域交通既不同于地面交通的“二维平面”,也不同于传统民航航线。它的特点是运载工具差距大、标准不一,能源也以电动为主。

这种复杂性意味着,空域需要依靠数字化、精细化的空管系统来保障安全运行。

没有一张动态可视化、全程可追溯的数字化管理网络,低空交通无法真正走向常态化。

全国范围内,没有谁比京津冀更有条件在这条路上先行探索。它承担着空域安全与政务应急的优先责任。

早在2015年11月,北京市北空司令部航管处就发布了《关于重申无人驾驶航空器飞行计划申请的函》,明确了单位和个人使用无人驾驶航空器的申报流程。这一规定至今仍然适用。根据文件及后续实践,北京的审批流程分工明确

材料环节:飞行计划申请、飞手资质、空域申请书、任务合同、产权许可等七类材料,覆盖安全、资质、产权等全链条;

审批链路:在机场附近飞行需报民航华北局→公安备案,在其他区域则需报中部战区空军→公安备案→派出所笔录;

空域批复:统一由北空航管中心下发,整个过程军方、民航、公安三方并行,确保可追溯、可问责。

相比之下,上海目前主要依靠商业飞场开放空域和禁飞区公告来管理(如外滩、迪士尼),缺乏类似北京的高度流程化、制度化规范。

广东省的无人机申报具体的要求和流程也尚不明晰,禁飞区的具体位置、范围及相应地理坐标不太清晰。

从整个空管系统所需要的技术底座来看,京津冀也有最大底气。这里既是国家级战略要地,也是科研与监管资源最密集的区域,从制度规范到技术底座,都天然具备先行探索的条件。

现代空管系统主要包括空中交通管理系统、通信系统、导航系统、监视系统等

当前全国18所开设航空航天专业的大学里北京占了4所,2025年首批开设“低空技术与工程”专业的六所高校里北京的高校就有三所。首个低空经济规划与应用研究院也落地天津大学。

雄安静电探测等新技术,能直接反向接管黑飞无人机。今年三月,中国通号与雄安签订合约,搭建监视防护系统。

宝坻的民用无人驾驶航空器操控考试,目前已经有8.5万人考试取证。

尾声:主动设计,共同进化

eVTOL的“红包雨时刻”不会自然到来,它需要被主动设计和创造。

全球都没能真正“飞”起来。说明最后的一块拼图,还得补齐几样:

场景要放大。欧洲大城市少、人口分散,意味着飞行出租车缺少足够的刚需支撑。

反观中国,外卖、快递、应急救援构成了全球最大场景库,只是暂时还停留在“点状试点”,未来目标是把它们串成跨区的高频网络。

运营的核心竞争力则是多地协作的“系统性创新”能力。

eVTOL 不像网约车那样是“轻资产”,同时飞行器的维修、飞行门槛更高,对运营商的资产、运营能力都要求更高。

飞一次要多少钱?海外多份研究显示,有驾驶员的eVTOL,平均一英里的成本在 6 美元左右,折算下来比出租车还贵。

厂商们在路演时喊的“3 美元/英里”,前提是要有极高的上座率和利用率——飞机每天得不停转,才能把单次成本摊薄。起降点也不是一次性投入。只有航班密度足够高,才能把这一摊费用摊得薄一些。

监管和空域的日常费用也不能忽视。空域划得越碎,运营成本就越高。

欧美的困境已经表明,资本对于需要长期培育且前景不确定的“硬科技”基础设施,其耐心和风险承受力是有限的。必须通过强有力的顶层设计和跨区域协调,快速统一标准、整合资源、才能创造一个较大规模的初始市场。

我国的优势是——

●5G-A 网络替代了部分塔台调度,能节省人力;

●大城市密度高,快递、外卖、应急任务都是真实需求。

●中国式低空经济的发展,从一开始就不是“单点突围”的孤立战,而是一种湿地式的生态共生

不同区域押注不同环节,整机厂、材料商、科研院所、监管部门同时在场,构成了一个宽阔而多元的试验场:

川渝以山地地形为依托,把重载、长航时无人机放在物流与应急优先的位置;

大湾区凭借通信网络优势,率先把小型无人机推向消费端高频场景;它所探索的“低空城市网络”,将eVTOL融入智慧城市治理和大众日常通勤;

长三角依托大飞机供应链,提前在标准、认证与产业链复用上铺路;

京津冀聚焦空域安全,把空管系统产业链理清。

这种竞争与合作并存的格局,最终会通过市场选择,协作出最高效、普适的商业路径,并倒逼全国统一大市场的形成。

目前看,eVTOL最快的商业价值落点可能在“时间”。

对于商务人士,节省的1小时可能价值万元;

对于急救医疗,它拯救的是无价的生命;

优先在“时间成本”最高的枢纽之间(如机场到市中心、跨海湾区)建立航线,并与急救、应急体系深度绑定,先证明其不可替代的社会与经济价值,再逐步降维到大众消费。

而全国各地的不同探索,是产业早期必经的摸索阶段——分散、试错、甚至偶有停滞。这种多元的生态让产业得以在真实场景里不断迭代、验证,上中下游能够几乎同步成长。

eVTOL的商业闭环,将不仅是技术成熟的产物,也是多地协作、主动布局,对现有交通与物流体系的重构。

这正是中国的独特优势:实验范围大,参与者多,容错空间足,协同速度快。就像湿地中的不同物种互为依托,最终汇聚成全链条的协同式发展。

主要参考资料:

[1]小型航空发动机市场专题研究报告.航空产业网

[2] 2025年中国eVTOL市场规模预测及行业投融资情况分析.中商产业研究院

[3]2025《中华人民共和国空域管理条例(征求意见稿)》

评论