10月10日晚,美国宣布大幅提高关税等措施,市场风险偏好大幅下降,但黄金受益于短期避险因素支撑站稳4000美元大关。同时,新一轮出口管制下,稀土永磁成本轮中美谈判关键内容。分析认为,关税风云再起,看好有色板块增配机会。(资料参考:东方证券《黄金稀土或再迎高光时刻》,2025.10.13;中邮证券《有色金属行业报告(2025.09.30-2025.10.11)》,2025.10.13)

有色金属细分板块迎来密集催化

1、黄金等贵金属:法币信用恶化与避险双重利好驱动。

当前,黄金等贵金属价格走势主要受到两方面因素刺激:法币信用方面,欧元区主要国家经济及预期下行使得欧元转弱,日本财政货币宽松预期带来日元贬值,主要经济体法币信用黄昏推升金价持续上行;避险方面,中美贸易风云再起,避险因素导致风险资产下跌,黄金价格上涨。(资料参考:东方证券《黄金稀土或再迎高光时刻》,2025.10.13)

2、稀土:出口管制升级,战略价值再迎催化。

10月9日,商务部接连发布两项关于加强稀土相关物项出口管制的公告,对含有中国成分的部分境外稀土相关物项以及稀土相关技术实施出口管制。另外,近期《稀土开采和稀土冶炼分离总量调控管理暂行办法》发布,国家对稀土开采(含稀土矿产品等)和对通过开采、进口以及加工其他矿物所得的各类稀土矿产品(含独居石精矿)的冶炼分离实行总量调控管理。分析称,这是4月中方对稀土相关物项实施出口管制以来的最新行动,将进一步管控与上述稀土相关的整条产业链。

与此同时,10月10日两大稀土巨头再度宣布提价,上调2025年第四季度稀土精矿关联交易价格。自2024年第四季度起,稀土精矿交易价格已连续5次上调。

结合两大事件,有机构观点认为,稀土产业链管控再次升级,横向和纵向全方位拓宽管制范围。稀土产业链的战略地位随之升华,有助于提升产业链上市公司估值。三季度稀土价格大涨,继续看涨稀土价格,预计三季度和四季度稀土和磁材企业利润明显改善。

(资料参考:新华社《出口管控持续强化 稀土永磁概念股机会如何?》,2025.10.13)

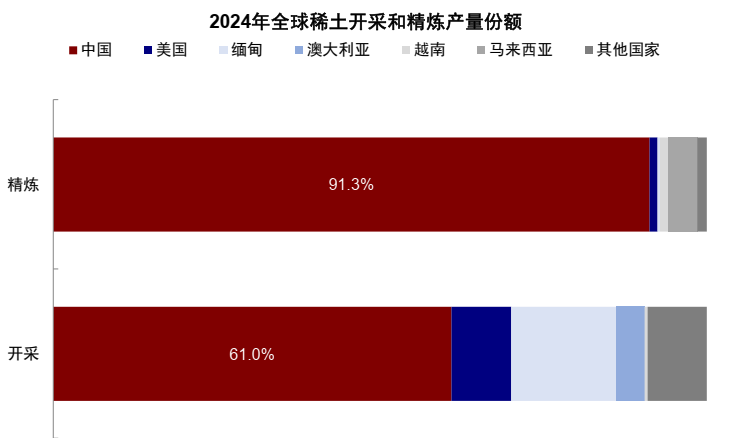

2024年中国稀土开采份额占全球的61%

90%以上的精炼环节都集中在中国

3、铜:消费增速提升,关注逢低入场机遇。

国庆假期铜价大幅上涨,在全球电网升级、数据中心扩张、电动车普及等需求或在中期提升铜消费增速的情况下,持续的上游矿端扰动将显著加剧供给紧缺程度,看好基本面推动下铜价中期上升,可以积极关注铜板块机会。(资料参考:东方证券《黄金稀土或再迎高光时刻》,2025.10.13)

4、钴:刚果金配额政策落地,钴价或有翻倍空间。

刚果金公布今年剩余时间的钴出口配额,若严格执行该政策,钴市场可能在2026年底、2027年初将转为供不应求。还有观点认为,明后年10%的供需缺口有可能带动钴价突破历史高点60万,较当前价格仍有翻倍空间。(资料参考:西部证券《有色金属行业周报:稀土出口管控持续强化,关注稀土磁材板块投资机会》,2025.10.12;中邮证券《有色金属行业报告(2025.09.30-2025.10.11)》,2025.10.13)

有色金属板块迎来增配机遇?

在此背景下,有色金属板块投资价值凸显,投资者或可关注有色金属ETF(159871)力争把握机遇。

有色金属ETF所跟踪的中证有色金属指数(930708.CSI),选取涉及有色金属采选、有色金属冶炼与加工业务的上市公司作为样本,广泛布局有色产业链。自基日以来,中证有色指数累计涨幅181.26%,超越同期上证指数(86.52%)及沪深300(100.32%),进攻弹性强。

(数据来源:Wind,2013.12.31-2025.10.15,指数历史业绩不预示未来表现)

展望后市,有色金属板块迎来多重催化:我国稀土出口管制政策的全方位系统化升级,将进一步巩固我国稀土在全球的优势地位,有助于稀土行业估值提升;叠加新的美国加征关税与贸易战升级可能,市场风险偏好或将下滑,资金涌入黄金等避险资产,刺激金价进一步上涨。投资者或可通过有色金属ETF(159871),力争捕捉有色板块战略机遇。

(资料参考:银河证券《行业周报丨贸易战风险再起,建议关注避险金属与反制金属》,2025.10.15)

风险提示:

沪深300指数基日为2004年12月31日,2020-2024年收益率分别为27.21%、-5.20%、-21.63%、-11.38%、14.68%。

上证指数基日为1990年12月19日,2020-2024年收益率分别为13.87%、4.80%、-15.13%、-3.70%、12.67%。

中证有色金属指数基日为2013年12月31日,2020-2024年收益率分别为35.84%、35.89%、-19.22%、-10.43%、2.96%。

数据来源:Wind,截至2024.12.31;指数历史业绩不预示未来表现。

投资有风险,投资需谨慎。基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、本基金由银华基金管理股份有限公司依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网http://eid.csrc.gov.cn/fund和基金管理人网站www.yhfund.com.cn进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

评论