文|明晰野望 洛苏

2025年的秋天,对于蜜雪冰城而言有些微妙。

自今年6月创下618.5港元/股的成绩后,雪王的股价便踏上了漫长的回落之路。好在,近两周雪王终于开启了一轮像样的反弹,让投资者们狠狠回了一口血。

与开盘即巅峰的资本市场表现相比,蜜雪冰城的基本面却稳如老狗。在六家新茶饮上市公司发布的2025上半年财报中,蜜雪冰城以148.7亿元的营收和27.2亿元的净利润碾压霸王茶姬、古茗等品牌,成为无可争议的头号玩家。

与此同时,复星国际证券预测蜜雪冰城2025年营收仍有望达到297亿元,实现同比增长20%的稳健增长;华鑫证券则在最新研报中预测,蜜雪集团2025-2027年的EPS(每股收益)将分别达到15.11/17.87/20.32元。

亮眼的业绩、颇显尴尬的股价走势,两者间的反差里又藏着哪些暗线?

01 柠檬依赖,与“天宫”制裁

在茶饮市场上,蜜雪冰城的发展之所以一骑绝尘,关键在于其拥有深入上游的供应链、无人能及的价格,以及年销超10亿杯的超级产品三大显著优势。然而,随着2025年重要原料柠檬产量与价格的动荡,看似牢不可破的品牌“护城河”也面临着强大的压力。

4元一杯、年销超10亿杯的冰鲜柠檬水是蜜雪冰城营收增长的绝对主力,复星国际证券预计,在蜜雪冰城2025年的营收中,柠檬水的销量占比就能达到15%-20%。

辉煌战绩的取得离不开蜜雪冰城对供应链的垂直整合,通过在四川安岳、重庆潼南等柠檬主产区自建生产基地,蜜雪冰城得以用极具竞争力的成本优势占据市场,这种“产地-工厂-门店”的重资产模式是其低价策略的坚实后盾。

然而,在波及全球的极端天气面前,再深度的产业布局也显得有些力不从心。国内市场,占据全国柠檬产量70%的四川安岳、重庆潼南去年受持续干旱的影响、花期授粉不良,今年春季又遭异常低温侵袭,黄柠檬挂果率大幅下降,部分核心产区减产幅度高达30%-60%。

放眼海外,西班牙、土耳其、阿根廷等国际主产区也因极端天气影响产量告急。

多重因素叠加导致柠檬的批发价如火箭般蹿升,据农业农村部监测数据,截至9月全国柠檬批发均价已达15元/公斤,同比暴涨近一倍。即便是拥有自有生产基地的蜜雪,也无法完全对冲这波全球性农业歉收的风险,成本压力以及原料的短缺让不少加盟门店挂出了“柠檬水暂时售罄”的公告。

事实上,柠檬一直是茶饮品牌的重要原料,根据咖门发布的《2025中国饮品行业产品报告》,2024年在38个主流茶饮品牌上新的1578款产品中,柠檬的使用次数高达228次,连续2年稳居水果应用榜前列。

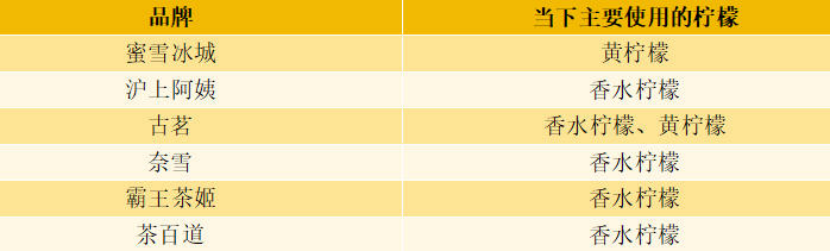

但相较于霸王茶姬、茶百道等品牌,此次柠檬的价格飞涨对蜜雪冰城的影响格外突出,差异的出现在于柠檬的品种。川渝地区的产品以黄柠檬为主,它是此次歉收与涨价的重点,而曾经均价较高的香水柠檬却在同期出现了降价。

据调查,霸王茶姬、茶百道、沪上阿姨和奈雪的茶等茶饮门店,目前上架的果茶绝大部分使用香水柠檬作为辅料,就连奈雪曾经可选柠檬品种的“霸气手捣柠檬茶”也只剩香水柠檬版本。

蜜雪冰城的情况却与其他品牌不同,冰鲜柠檬水和柠檬绿茶两款产品的主要原料就是黄柠檬,因此黄柠檬价格暴涨、蜜雪冰城也面临着比其他品牌更大的压力。

在此基础上,“外卖大战”又以夸张优惠击穿了霸王茶姬、沪上阿姨等品牌的价格防线,消费者只需要多花两三块钱、就能喝到口味更多的中高端产品,蜜雪冰城的价格优势不再鲜明,可谓是腹背受敌。

面对黄柠檬波动引发的连锁反应,蜜雪冰城选择学习友商、在新品中更换核心原料。无论是近期上新的柠檬奶、柠檬奶咖啡,还是先前上架的香柠红茶霸气桶、油柑香柠茶等,都使用香水柠檬作为核心辅料,不仅完成了产品的创新调整,更分解了黄柠檬带来的供应链压力。

事实上,在咖啡等更为成熟的消费品行业,头部品牌早已普遍运用期货合约等金融工具来锁定咖啡豆等大宗原材料的远期价格,从而平抑市场波动带来的成本冲击,麦当劳的麦乐鸡能够平稳供货40多年正得益于此。

这场柠檬危机对蜜雪冰城而言是严峻的考验,但对整个新茶饮行业来说,更像是以激烈的方式揭示了单纯依赖上游物理布局的局限性,并清晰地指出供应链的竞争终将会从看得见的果园、工厂,延伸至看不见的资本市场。

02 外卖大战现短板,破局急需新故事

相较于在本轮外卖大战中“笑嘻嘻”的奶咖友商们,无敌的雪王却被迫“亮血条”了。

原本4-6元的价格带优势,被满“12减12”,“满20减10”的平台券定价逻辑所追平——曾经高高在上的喜茶,经典单品券后价低至9元;新晋顶流霸王茶姬,补贴后多款产品也降至个位数。

“平价快乐”的故事,从雪王专属变成了行业共享。精打细算的小孩哥们,有了更丰富的选择。外卖大战不停,这个尴尬的“鬼故事”就挥之不去。柠檬风险、价格带被击穿的问题,让蜜雪冰城必须果断开启“突围”。

它首先选择了一条竞争对手最难模仿的道路:将“雪王”IP的价值最大化。

从“雪王不倒翁”、到夏日限定的“晒黑雪王”,蜜雪冰城推出了多款雪王盲盒,其产品定价大多集中在30元以下,与泡泡玛特、TOPTOY的盲盒价格相比,同样延续了高性价比的品牌基因,降低了消费者参与的门槛。

六一期间,蜜雪还将“购买饮品+收集周边”的玩法绑定,消费满19元就有机会抽奖领雪王日常盲盒,热度在小红书等社交平台上持续发酵,成功地将饮品的功能性消费,转化为了情绪价值消费。

玩盲盒、做周边的茶饮品牌并非只有蜜雪冰城,柠季、霸王茶姬等头部品牌都曾上线过类似的活动,但“雪王”这一的IP影响力却与其他品牌有着明显的量级差异,这是它选择以IP进行突围的底气。

蜜雪集团的2024年度报告就曾提到,通过“你爱我,我爱你,蜜雪冰城甜蜜蜜”的洗脑神曲,2023年的《雪王驾到》、2024年的《雪王之奇幻沙洲》等制作精良的动画短片,以及覆盖线上线下的营销活动,品牌已经将“雪王”从简单的Logo塑造成了一个有血有肉、有故事、有性格的国民级IP。

憨态可掬的形象构筑起竞争对手难以用“价格战”攻破的情感壁垒,通过IP衍生品,蜜雪冰城既能收获远高于饮品的利润率,也能培养消费者超越产品本身的品牌忠诚度。

第二条突围路线则指向了消费场景。2021年下半年,蜜雪冰城开始在其线下门店上新素毛肚、小麻花和薯片等各类小零食,到了2025年1月,在郑州开业的旗舰店中也有大量配茶小食同步售卖。

其零食定价大多集中在1-3元,因物美价廉而受到消费者欢迎,在蜜雪冰城的天猫旗舰店中,仅爽脆魔芋一款产品的销量就达到了7000+。

从甜筒、圣代、奶茶,到果冻、核桃仁、饼干,产品种类的拓展让消费者不再“买完即走”,反而会因为“柠檬水+面筋卷”的组合停留更多时间,闲时客流的空白得到填补,既能提升单店的盈利能力,也让蜜雪冰城的门店成功从单纯的茶饮站,向高频、全时的小吃铺转型。

与此同时,蜜雪顺应着年轻人的“早C晚A”潮流,做出了突围策略中最大胆、也最关乎未来的第三步——在咖啡和鲜啤两个全新的赛道中,复刻一个自己。

9月30日,蜜雪签订了对鲜啤福鹿家的投资协议,以共计2.97亿的投资获得鲜啤福鹿家53%的股份,正式涉足现打鲜啤行业。

鲜啤福鹿家的创始人田海霞为蜜雪冰城CEO张红甫的妻子,作为与蜜雪冰城关联甚密的品牌,鲜啤福鹿家其实很早就开始学习和借鉴蜜雪的模式,产品定价一直走亲民路线,500ml售价仅为9.9元,品牌风格与蜜雪冰城主攻下沉市场的愿景相契合。

负责咖啡赛道的子品牌“幸运咖”,则在业内为“外卖补贴大战”而惊呼时,以“5元一杯美式”的超低价于下沉市场杀出了一片血海。截至2025年9月,幸运咖的全球门店数已突破8200家,扩张速度远超行业预期,山西证券的最新研报显示,幸运咖的门店数还有0.9-1.7万家扩张空间。

背靠蜜雪冰城成熟且强大的供应链体系,幸运咖无论是咖啡豆的全球采购、还是仓储物流的全国覆盖,都是其他品牌难以比拟的。

它复制了蜜雪冰城验证多年的“低价+加盟”模式,一套成熟的运营体系让加盟商可以快速上手、开店,从而支撑起惊人的扩张速度。其他咖啡品牌还在下沉市场徘徊时,幸运咖已在6月份出台适用于北上广深等城市的扶持政策,准备向一二线城市逐步渗透。

布局幸运咖用低价卡位早餐和提神场景,入股鲜啤福鹿家切中年轻人的夜间社交情绪,拓宽赛道试图覆盖消费者从早到晚的所有“入口”需求,是蜜雪冰城让收入模型更多元、更稳健的关键。

柠檬引发的连锁反应让投资者看到了蜜雪冰城的护城河并非无懈可击,这表面上看是由于柠檬危机、竞品围剿等一系列难以预料的偶然,本质上则是支撑其万店崛起的单维度增长模式正在失效。

但业绩的火热与策略的突围,又展示了蜜雪强大的求生欲与进化力。从IP的情感壁垒、消费场景的延伸,再到咖啡与鲜啤的新大陆,三重策略的助力下,蜜雪冰城能否成功穿越周期、迎来下一个春天,早已不在于它还能卖出多少杯4块钱的柠檬水。

评论