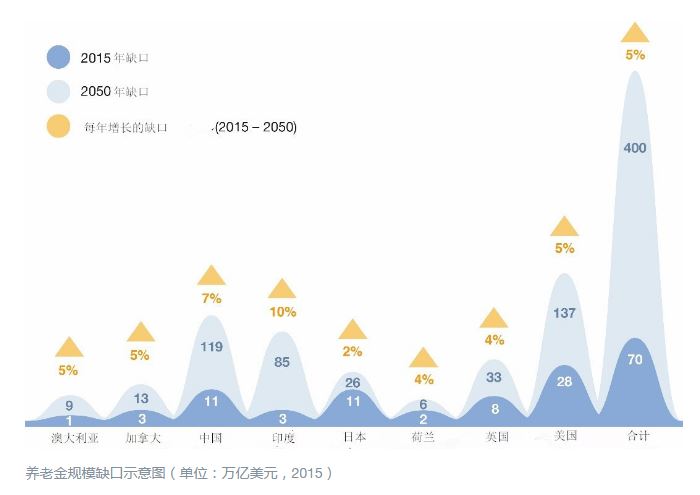

世界经济论坛一项新研究显示,到2050年,全球六大养老金储蓄国——美国、英国、日本、荷兰、加拿大和澳大利亚,面临的养老金缺口高达224万亿美元。计入中国和印度两个人口超级大国,养老金缺口预计达到400万亿美元,相当于目前全球经济总量的五倍。

世界经济论坛在这份名为《活到100岁——我们如何负担》的报告中指出,养老金制度普及度不足和人口老龄化加速是造成资金缺口扩大的主要因素。为降低危机风险,需从全球和国家各层面寻找解决方案。

世界经济论坛金融与基础设施系统负责人迈克尔·莱克斯勒(Michael Drexler)表示:“预期寿命延长与随之而来的人口老龄化问题是与气候变化影响程度相当的财政问题。我们需要格外重视这一挑战,它会为我们的后世子孙带来难以估量的负担。”

报告选择了六个全球最大的养老金市场,包括美国、英国、日本、荷兰、加拿大和澳大利亚进行研究。其中,美国的养老金缺口最大,到2050年资金缺口将从当前的28万亿美元增至137万亿美元。六国人均缺口可达30万美元。

报告还特别关注了中国与印度的指标,在2015-2050年间,中国与印度的养老金缺口年增速最快,分别为7%与10%,主要原因是两国快速的老龄化进程,以及中产阶级对退休收入期待值增加。报告预计,到2050,中国和印度将有超过6亿的退休人口。目前,中国工资每年增长约6%,印度则是10%。

根据经合组织给出的指导原则,退休后,如果来自政府、雇主和个人的储蓄可达到其退休前收入的70%,则基本可以维持其退休前的生活水平。

但对于低收入者而言,70%的养老金替代率是不够的,除非在退休后储蓄依然增加,否则他们的生活将陷入贫困。由于退休人数增加,预期寿命不断延长,退休金缺口目前正以高于经济增长的速度提高,年均增速在4%-5%左右。

报告强调,政府和决策者在改革养老金制度方面可以发挥核心作用,以确保人类能适应一个百岁人口为常态的未来社会。为此,报告提出五项应对养老金制度挑战的优先措施:

根据预期寿命调高标准退休年龄。对于后代预期寿命超过100岁的国家,如美国、英国、加拿大和日本,到2050年,退休年龄标准至少应为70岁。

为所有人提供便捷的储蓄方式。例如英国正在实施的改革,自2019年起,每个英国人收入的8%将自动存入其养老金储蓄账户。目前,这一举措已帮助22-29岁人群和低收入者提高了储蓄。广泛实施后,预计每年可增加25亿美元养老金储蓄。

扶持金融素养教育工作。从学校开始,针对弱势群体。加强人口的金融素养教育,提高公众对储蓄重要性的认识。例如新加坡曾开展的公积金制度媒体宣传活动,用通俗易懂的方式向公众普及国家养老金计划。

清晰明确地说明国家养老金制度每个支柱的目标和收益。这将有助于每个人了解他们在政府和工作体系中所能实现的收入水平,从而判断是否需要积累个人储蓄,做必要的补充。

整合、规范养老金数据,使公民能够全面了解其财务状况。例如丹麦,人们可以通过在线平台全面了解其不同养老金储蓄账户情况。

世界经济论坛退休投资系统改革项目指导委员会成员罗伯特·普林斯(Robert Prince)表示:“由于退休问题的影响将在数十年后才缓慢呈现,潜在问题还难以看出,但一旦发生,对社会和经济所造成的沉重负担几乎不可改变,我们需要几十年的时间持续做出正确决策,并有效贯彻,才能获得理想成果。”

评论