文 | 消费最前线 古月

从上世纪90年代起,日本进入了漫长而痛苦的经济低迷期,也就是“失去的三十年”,尽管在这个“失去的三十年”里,大批企业因经营不善而倒闭,各个行业一派萧条,可特殊的经济环境也孕育出了创新。尤其是零售行业,一批零售企业抓住机会,变革传统业态,成为了享誉世界的零售巨头。

比如7-11、全家、罗森三大便利店巨头,均来自日本,其中,7-11更是“教科书”般的存在。

从1973年把便利店模式正式引入日本、成立了首家7-11连锁加盟店起,铃木敏文用近30年的时间,探索一站式满足消费者从购物到日常生活的“便利”需求,开创了日式便利店的模式。经济低迷时,又聚焦以餐食为主+便利服务的战略,积极转型,由此形成了当下便利店的雏形。

可以说,便利店行业的规则很大程度上正是由7-11书写的,而7-11的经营体系在长达半个世纪的时间里,也几乎从未被撼动。但是,就在前几日,7-11宣布,将50年来首次对加盟合同进行全面调整。

这是7-11改革的信号,也是整个便利店业态深陷危机的信号,在日本尤为明显。

性价比被颠覆

便利店的生存根基是便利,但只靠提供便利性的服务,没有差异化的产品支撑,日本便利店走不到现在。

1990年代初,日本便利店里的商品结构主要还以加工食品为主,酒水、调味品、点心等加工食品所占比例为41.6%,快餐食品(便当、菜肴、面包等)的比例仅为16.1%。而经过一系列调整以后,日常食品与快餐食品的比重迅速增长,整个食品板块在便利店的占比也越来越重。像7-11,食品的占比超过了70%。

年轻人走进便利店,解决一日三餐,在日本早已见怪不怪,而支撑便利店成为日本餐饮行业重要组成部分的关键,是性价比。

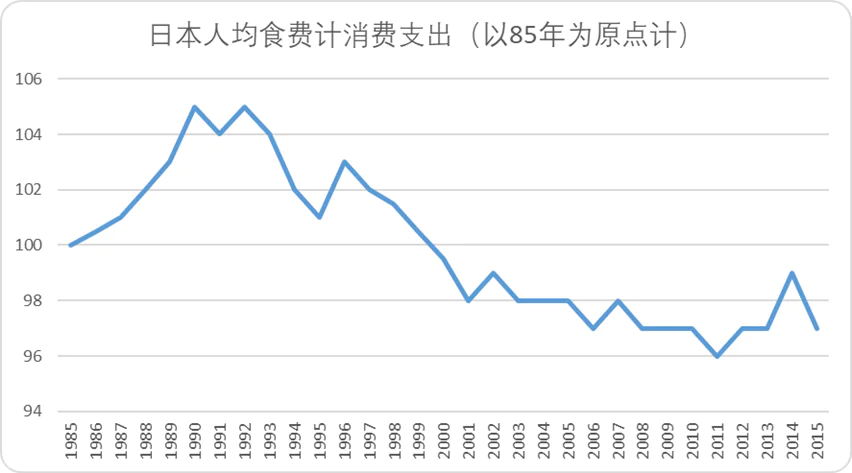

长期以来,受食材自给率低下、人工成本偏高的影响,日本餐饮消费的价格相对较贵,外出就餐的成本自然也高。原本经济的繁荣让居民普遍乐观,他们不在意这部分支出,就连奢侈品消费也空前膨胀。但自从进入“失去的三十年”,日本的人均收入开始逐渐下滑,和所有消费品一样,餐饮客单价在泡沫破裂后也悄悄“缩水”。

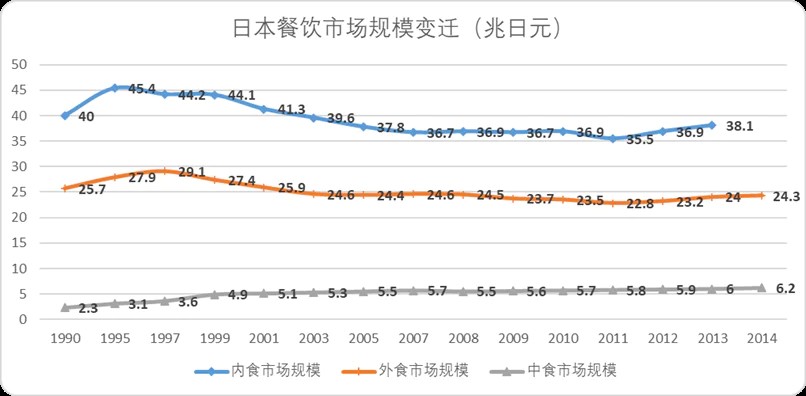

如果从1985年开始算,二十年间整整下降了约20%。在这种情况下,“内食”(在家做饭)和“外食”(外出就餐)双双缩水,“中食”(快餐与便利店食品)则逆势增长三倍。

举个简单的例子,比如同样一碗面,去餐厅可能要50元,但在7-11,花20块钱就能买到,而且味道也不差。这是一场对价格的妥协,日本“失去的三十年”在消费市场也正是倒逼出一场“性价比革命”,才成就了优衣库、堂吉诃德以及7-11这样的零售巨头。

不过,现在新的性价比革命再次上演,便利店的价格优势被打破,首先受到冲击的就是食品。

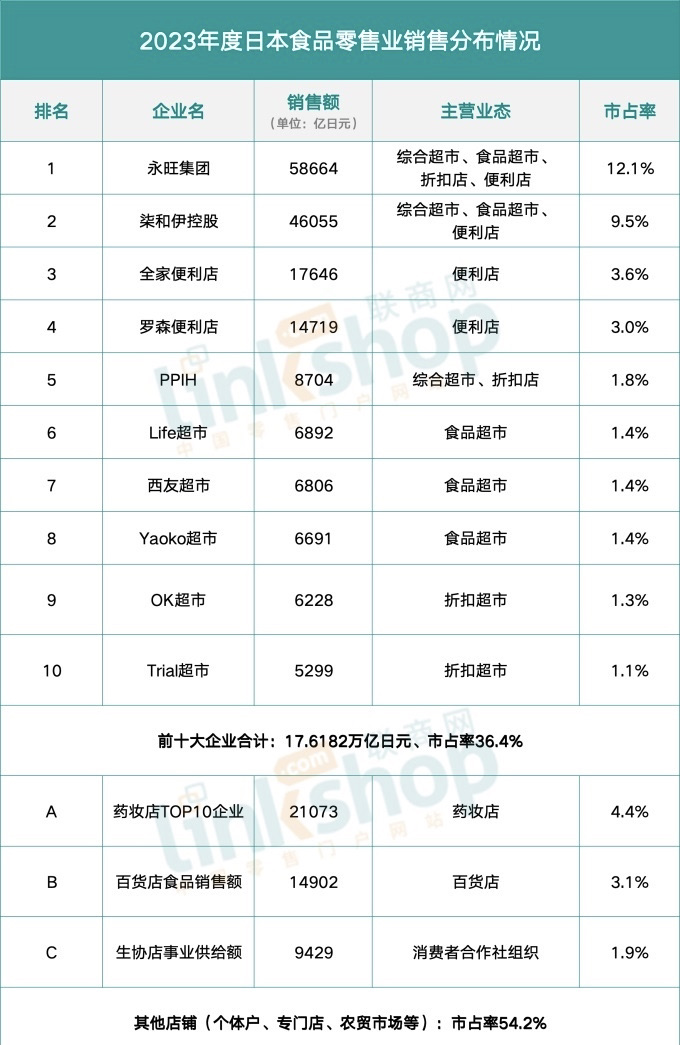

根据日本经济产业省的《商业动态统计》显示,2023年度日本食品零售业的商品销售总额为48.3790万亿日元,其中,“便利店”销售额为12.7320万亿日元,同比增长4.4%,三大连锁便利店品牌合计占据食品零售总体14.2%的市场份额。可是,药妆店增势凶猛,药妆店前十大企业的食品销售总额达到2.1073万亿日元,较上年度增长23.1%。

日本的药妆店名为“药妆店”,但其经营范围却远超出药品和美妆产品范围,食品成了店内不可或缺的重要组成部分。这些店铺往往利用价格亲民的食品吸引大量客源,并通过高利润的药妆产品实现盈利。

药妆店不仅在食品上做到价格更低,就连服务都向便利店靠拢,很多连锁药妆品牌这些年在陆续推动旗下更多的门店实现24小时营业。

不单单有药妆店,折扣店的崛起,也在分走便利店的人流,它们都紧紧抓住了性价比这个“武器”。而打开日本网站中关于便利店的评论页,不少消费者众口一词表示其性价比降低,更愿意用药妆店、食品超市替代。

加盟制度,正在松动

用加盟来拓规模,是7-11在全球迅速壮大、成长为便利店巨头的秘诀之一,而在其庞大的加盟商数量上凝聚出来的一套管理经验及体系,更是7-11在全球零售行业拥有众多追随者的原因。从商业角度来讲,7-11也是依靠更多的管理经验输出来获取利润,因此,其对加盟模式的“方法论”深信不疑。

但是,这套管理经验及体系在经过了将近50年的市场变迁中,真的还能保证高效与利益吗?

不可否认,日本便利店对整个管理系统的要求非常高,包括员工意识、供应链管理、加盟店管理、培训等各个方面,也正是因为管理细致而严苛,还有指导员(督导)专门为加盟商服务,加盟商只需负责运营和待客,其他都可以交给总部。这种紧密联系却又各自分工的状态,很大程度上提升了便利店的运营效率。

但相对地,加盟商在很多方面也要牢牢遵守总部的“游戏规则”,当这些游戏规则在外部环境的变化下没有做出相应的改变,它们就变成了“枷锁”。

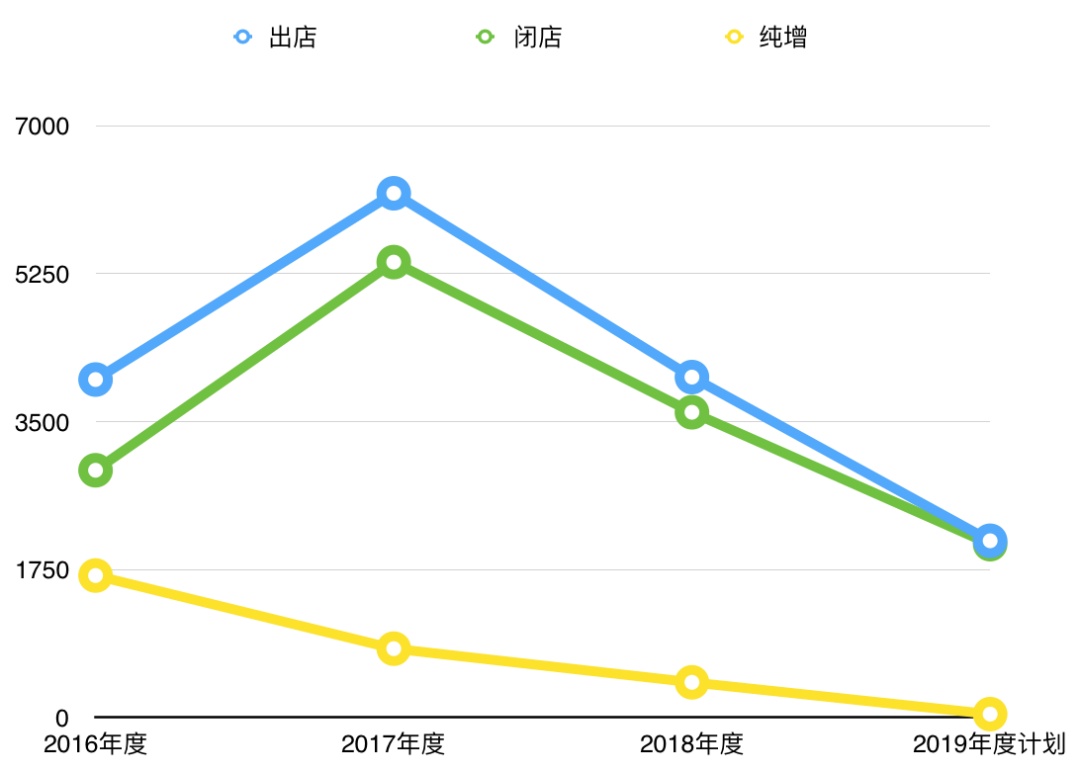

比如365天24小时营业,随着日本老龄化越来越严重,24小时营业对很多店主来讲已经不堪重负,而直至2019年,7-11、罗森、全家才在营业时间上放开限制。除了24小时营业,不退货、不打折扣和集中开店也是日本便利店的“铁则”,可这两个规则也越来越不适应市场的情况。

据日媒报道,截至2019年底,日本共有约5.5万家便利店,较2018年同比减少123家,是该国2005年有此项统计以来,便利店数量首次减少。便利店数量缩减的背后是日本便利店行业的高度饱和,在7-11等便利店密集开店的策略下,当周边的便利店越来越多,单店经营的加盟商所承担的风险与日俱增。

至于不退货、不打折,当日本便利店跨出日本、向其他国家扩张时,这更让当地加盟商难以接受,也造成加盟商与总部的关系紧张。尤其是7-11,固执地坚持日本那套模式,让其加盟管理显得尤为僵化。一位国内的7-11加盟商表示,“就拿店内的设备来说,7-11总部规定加盟店只能使用指定的日本设备,不允许在国内找代替品,而这些设备通常价格昂贵”。

当门店的经营状况变差,更令加盟商痛苦的是利润分配,也就是日本便利店独特的“毛利分成模式”。

与我国便利店不同,日本便利店加盟店铺订货款是公司总部帮忙付给供应商货款,加盟店铺不用担心没有钱,但相应地,销售款需要交给总部公司,然后按约定比例分配门店销售毛利。起初,这种模式对便利店总部和加盟店铺来说,既压不到库存也压不到资金,极大地减轻了负担,生意好时,加盟商分到的钱较多,活得还不错。可是渐渐地,总部分成过高,压得加盟商喘不过气来。

国内有这样一种说法,加盟店月利润在4万元以下时,7-11总部拿走52%;月利润4万-10万元时,总部拿走68%;月利润10万-22万元,总部拿走78%。虽然这类说法未得到7-11官方证实,可无论在日本还是在我国,总部分成过高是不争的事实。

这也是为什么时隔五十年,7-11终于对加盟合同进行全面调整、下调费率的原因,它已经到了不得不改的地步。

自有商品还能成为日本便利店的“王牌”吗?

根据日本经济产业省发布的《2024年零售业发展白皮书》,2024年日本电子商务零售额仅占社会消费品零售总额的9.4%,虽较十年前的4.7%有所提升,但增长速度缓慢,且近三年来这一比例几乎停滞不前。相反,传统实体零售业态如便利店、大型综合超市、专业连锁店的市场份额合计高达81.3%,不仅没有被电商挤压,反而通过数字化转型巩固了市场地位。

这与我国截然相反,原因是在日本,实体零售通过持续的产品和服务创新已经能够大大满足消费者的日常需求,再加上新兴业态也不断涌现,线下实体消费对消费者的吸引力与日俱增。

这从便利店每天、每年上新的产品就能窥见。以7-11为例,7-11总部的商品库拥有约4800个SKU,总部每周会对这4800个SKU中的大约100款进行更新,这意味着在7-11门店平均每周都有100款新商品上架,同时也有100款旧商品下架,每年门店的商品大约有70%会经历更新。

而这种高频次的商品汰换与更新,很大程度上来自便利店打造自有品牌商品的创新能力,这也是日系便利店在全球便利店行业领域拥有绝对竞争力和较大话语权的根源。在这点上,7-11更是业内的佼佼者。

然而,现在的日本便利店行业似乎正在进入一个创新瓶颈的阶段,首先表现出来的就是7-11这位“领头大哥”。

2025财年第一季度(2025年3-5月),7-11的日本本土便利店业务营业收入为2234.74亿日元(约合104亿元人民币),同比下降0.7%;营业利润545.32亿日元(约合25.4亿元人民币),同比下降11.0%。从业务上看,其大力推进的“愉悦价格”商品失利,是导致业绩下滑的一个重要原因,另外,快餐业务也不尽如人意。

在财报发布会上,7-11日本社长阿久津知洋反思,公司面临的困境是“(顾客)好感度下滑和(员工)挑战精神不足”,而这两点都直指创新不足。

比如去年的营销活动被指缺乏消费者视角,“环保价格”被视为将责任转嫁消费者,“愉悦价格”因商品力不足引发质疑。很多消费者在社交平台上吐槽,“当全家和罗森像个笨蛋一样拼命把产品增量,7-11也像个笨蛋一样拼命把盒子垫高”,因为他们发现7-11的便当盒底部比原来高了不少,这意味着实际的量在减少。

长期以来,7-11在自有品牌商品开发和销售上的成功令其积攒了大量的经验,依靠经验,能够少走弯路、提升效率,但也容易形成经验依赖。7-11就已经暴露出这一点,当年轻人在营销活动上更追随趣味性时,7-11则显得“老态龙钟”。

当然,7-11正在改变,其对加盟制度的“动刀”已然证明了决心,这种“学习者”的态度同样值得钦佩。

过去,日本“失去的三十年”孕育出了零售行业的创新与辉煌,7-11、优衣库、无印良品等明星企业脱颖而出,在全球市场写下了浓墨重彩的一笔。但现在,这些巨头身上的光芒正在变得暗淡,下一个十年、二十年、三十年怎么走,成为他们深刻的思考。

评论