文 | 新消费财研社

一纸公告终结了五个多月的期待,青岛啤酒跨界黄酒的愿景画上句号。

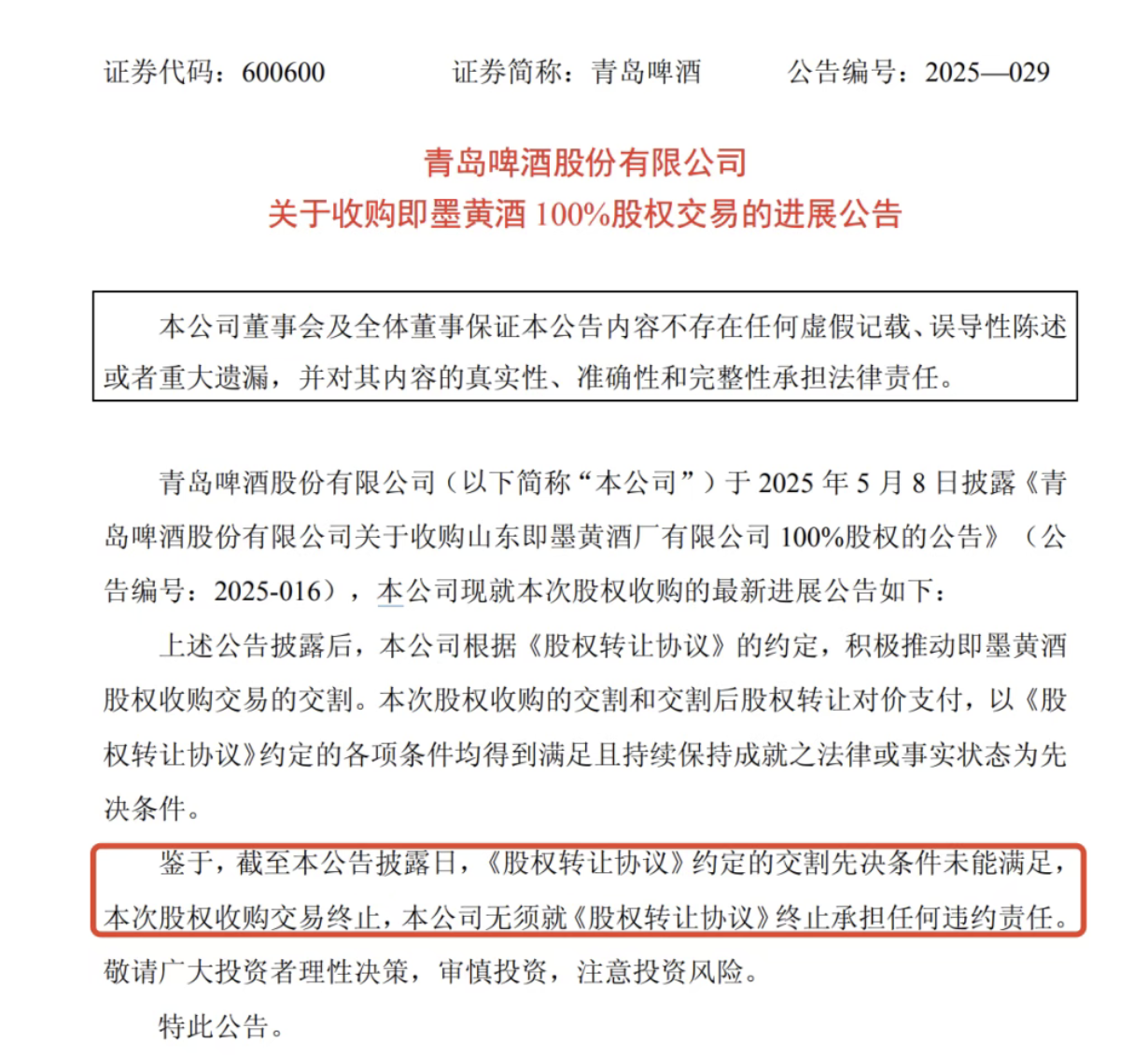

2025年10月26日,青岛啤酒发布公告称,决定终止以6.65亿元收购山东即墨黄酒厂100%股权,且无需承担任何违约责任。原因是《股权转让协议》约定的交割先决条件未能满足。

回溯交易初衷,青岛啤酒董事会秘书张瑞祥曾表态:“收购可实现‘啤酒 + 黄酒’淡旺季互补,借助1.16万家经销商推动黄酒全国化”。彼时青岛啤酒正面临主业增长瓶颈,而即墨黄酒作为“中华老字号”曾被视为其破局关键落子。

但120日交割期内,即墨黄酒资产股权冻结、控股股东资金占用等问题集中爆发,使这场备受业内关注的交易彻底搁浅。

股权冻结触发交易熔断机制,即墨黄酒77%负债率下“带病卖身”

今年5月7日,青岛啤酒首次披露收购即墨黄酒事项,拟以6.65亿元收购即墨黄酒100%股权。这笔交易被视为青岛啤酒推动非啤酒业务跨产业布局的关键一步。在股权转让协议中,双方设定了120天的交割期限,约定各项先决条件需在此期间内满足。

然而,9月份以来,即墨黄酒的股权危机持续发酵。其累计1.27亿元股权被7笔司法裁定冻结,冻结期限最长至2028年,冻结申请人包括浦发银行青岛分行、山东信托等金融机构,起因均为控股股东新华锦集团的借款纠纷。

更关键的是,这些冻结股权占总股本的31.8%,已触及《股权转让协议》中 “标的资产权属清晰、无权利瑕疵”的核心先决条件,成为交易不可逾越的障碍。随着原定120天排他期届满,青岛啤酒选择不再延期,因而导致交易“自然流产”。

股权冻结仅是冰山一角。青岛证监局8月出具的《行政监管措施决定书》显示,新华锦集团及其关联方非经营性占用上市公司资金达4.06亿元,其中3.2亿元通过保理业务虚构贸易背景套取,0.86亿元以代付货款名义挪用。监管明确要求6个月内清偿,否则启动退市程序。但截至目前,这笔资金分文未还,ST新华锦已进入退市倒计时。

再看即墨黄酒本身。企查查数据显示,即墨黄酒2024年营收1.66亿元,净利润3047万元,同比分别增长13.5%和38%。看似业绩增幅不错,但盈利能力实则不佳,其净利润中包含政府补助等非经常性损益,扣非后实际盈利能力更弱。

除了营收规模和盈利水平有限,即墨黄酒的核心财务数据亦存在致命隐患。据公开数据,截至2024年底,即墨黄酒负债总额达7.05亿元,资产负债率飙升至77.64%,远超行业水平。对比来看,古越龙山、会稽山、金枫酒业同期负债率仅为10.71%、17.67%和12.45%。

酒业分析师蔡学飞指出,这本质是场以并购为名的救援。新华锦集团将即墨黄酒视为“保壳救命钱”,其在公告中直言“收购款将优先用于偿还占用资金”。但股权冻结使交易标的成为“带抵押权的资产”,青岛啤酒若强行收购,可能卷入新华锦的债务纠纷,这成为压垮交易的最后一根稻草。

交易终止对青岛啤酒影响有限。2025年上半年,公司营收204.91亿元,净利润39.04亿元,同比增长7.21%,高端化战略成效显著,高端以上产品销量增长5.1%。

有业内分析师指出,这起收购对青岛啤酒的影响不算大,青岛短期核心还是啤酒业务,作为百亿规模营收体量的公司,短期内黄酒业务的贡献太小。

然而,对即墨黄酒而言,失去青岛啤酒这个战略合作伙伴则意味着错失重要发展机遇。一位行业专家指出,无论是从资金、供应链,还是营销、已有的消费品市场经验等方面,青岛啤酒都是即墨黄酒“可遇不可求的最佳战略合作伙伴”。失去青岛啤酒的收购,即墨黄酒不仅错过这个难得的伙伴,也使得股东新华锦集团失去了解决资金问题的最佳机会。

“渠道互补”现实很骨感,酒类跨界为何难成气候?

虽然有观点认为收购即墨黄酒终止对于青岛啤酒影响不大,但在啤酒行业整体增长放缓的背景下,跨界并购是青岛啤酒寻求新增长点的重要路径之一。

从战略角度看,收购即墨黄酒不仅符合青岛啤酒多元化发展的需要,且啤酒与黄酒在销售淡旺季上可以形成天然互补。这种互补效应有助于青岛啤酒平衡季节性业绩波动,改善多年来四季度亏损的状况,提升整体运营效率。

2024年,青岛啤酒营收321.38亿元,同比下降5.3%;归母净利润43.45亿元,增速从2023年的两位数跌至1.81%。更严峻的是淡季亏损加剧,2024年四季度公司单季营收31.79亿元,归母净利润亏损6.45亿元,虽扣非净利润较上年减亏1.41亿元,但亏损规模仍处历史高位。

销量下滑是核心痛点,成本端的红利也未能抵消销量下滑的冲击。2024年青岛啤酒总销量753.8万千升,同比下降5.9%,其中主品牌青岛啤酒销量434万吨,同比下降4.8%;中高档产品销量315.4万吨,同比下降2.7%。分区域看,东南地区收入同比暴跌24%,华南、华东地区分别下降7%和10%,仅山东、华北等北方基地市场保持相对稳定。

在此背景下,青岛啤酒原本对收购即墨黄酒寄予期望。公司董事会曾表示,此举将“进一步丰富公司产品线、拓宽市场渠道”,形成淡旺季互补。

不过,从现实来看这一逻辑似乎难以成立,因为啤酒和黄酒实现渠道协同并不容易。

首先,两者渠道适配度不足。即墨黄酒90%营收来自山东本地,其传统销售渠道集中在商超与礼品市场。而青岛啤酒则主要聚焦餐饮、夜场等即饮场景。

香颂资本董事沈萌测算,要推动即墨黄酒全国化,至少需要3-5年培育期,每年渠道投入也是一笔巨款。这对于原本销售费率就已经不低的青岛啤酒而言,无疑是雪上加霜。

沈萌分析,对于酒业跨界而言品类协同性是关键。啤酒与黄酒虽同属发酵酒,但生产工艺、消费场景、品牌认知差异巨大,难以转化为实质业绩。反观今年4月青岛饮料集团的整合,崂山可乐与啤酒同属即饮品类,可共享冷链物流与终端货架,协同效应立竿见影。

其次,黄酒赛道本就面临“天花版困境”。中国酒业协会数据显示,2024年黄酒行业市场规模仅210亿元,不到啤酒市场的12%,近十年营收复合增速仅3.2%,远低于白酒8.5%和啤酒4.1%的增速。此外,35岁以下的黄酒消费者占比不足15%,而啤酒和预调酒该比例分别达62%和78%,这一品类受年轻消费者青睐度较低。

龙头企业的现状也印证了这一行业现状。例如古越龙山2019年提出“三年百亿营收”目标,2024年营收仅42亿元,且净利润腰斩。

再次,青岛啤酒这次跨界黄酒折戟,也延续了酒业跨界不易的惯性。

例如华润啤酒多年来对于白酒的跨界尝试,从山东景芝、金种子酒再到金沙酒业都差强人意,且白酒板块为华润啤酒贡献的业绩十分有限,仅不足一成;茅台2021年推出冰淇淋等食品产品,三年累计营收不足5亿元,与千亿级白酒主业形成鲜明反差。这也意味着,在消费升级与存量竞争的双重压力下,跨界并购并非酒企突破增长瓶颈的捷径。

而对青岛啤酒而言,这起交易的终止虽使多元化战略暂时受挫,但其啤酒主业基本盘稳固。2025年上半年,公司高端以上产品销量199.2万千升,同比增长5.1%。跨界“黄酒梦”碎后,青岛啤酒仍可专注啤酒主业的高端化征程,寻找新的增长点。

评论