文 | 来咖智库 龚岩

编辑 | G3007

继前两年巨头们比拼大模型技术之后,如今已进入了比拼应用、争抢入口的新阶段。

最近,新推出的千问、灵光等AI助手,下载量暴涨刷新纪录,而早已上线的文心一言、元宝、豆包等也不甘示弱,持续迭代增加新功能,以覆盖更多的应用场景。这种通用大模型的“神仙打架”以及对各领域的深度渗透,也让人担心垂类大模型的未来。

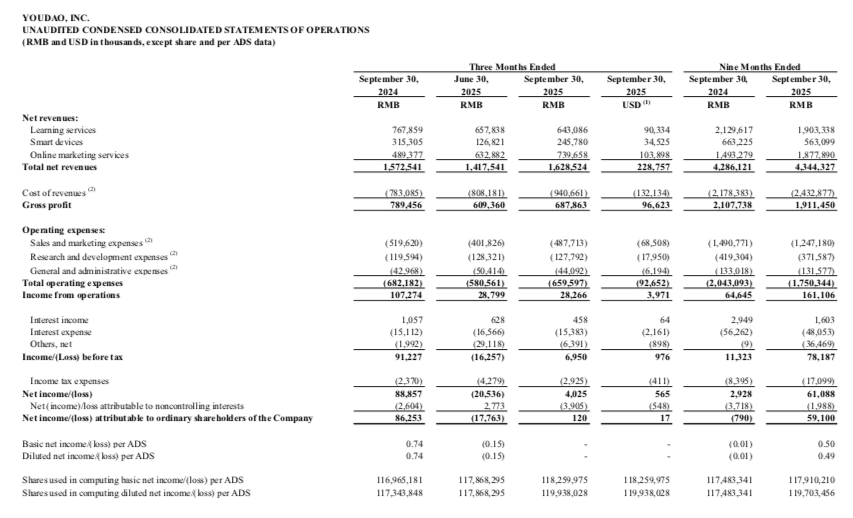

网易有道日前公布了今年最新的三季度财报。财报中,有道Q3营收同比增长3.6%至16.3亿元,连续五个季度保持盈利,其中在线营销服务单季实现营收7.4亿元,成为最大营收来源。

但财报中也暴露出一些问题,比如,在前三季营收增长接近停滞的情况下,有道能否完成全年盈亏平衡的目标;当有道的叙事逻辑从教育转向广告时,未来是否有足够的支撑;在AI竞争激烈的当下,有道还能守住率先抢到的“自留地”吗?

一个明显的趋势,随着AI技术持续在应用端兑现业绩,行业巨头纷纷调整战略方向,借助自身的技术、流量和用户优势,从“模型竞赛”转向“平台化服务”,以生态构建和实际落地能力为核心的新一轮竞争正式拉开序幕。在冲刺盈利的关头上,留给有道自己时间可能也不多了。

01、营收增长接近停滞,盈利未达预期

从本次网易有道的财报看,今年三季度公司营收虽然继续保持增长,但增幅放缓,较同行也有较大差距。

财报显示,今年Q3有道的净收入为16.3亿元,同比增长3.6%;经营利润达2830万元,同比下降了73.7%,利润同比大幅收窄。

作为对比,今年三季度,新东方的净营收为15.23亿美元,同比增长6.1%,经营利润为3.11亿美元,同比增长6.0%;好未来的净收入为8.61亿美元,同比增长39.1%,经营利润为9609万美元,同比增长102%。

如果拉长来看,有道今年前三季的营收为43.44亿元,同比仅增长1.36%,增速创下2021年以来的新低。

在其它业绩指标上,网易有道也不容乐观。比如毛利润方面,Q3有道的毛利润为6.88亿元,同比下降12.9%;毛利率则从去年同期的50.2%,下降到本季的42.2%,主要受网络营销服务的毛利率下降影响。Q3归母净利润为10万元,同比下滑了99%。每股收益上,有道为0.08美元,远低于预期0.76美元,盈利能力未达市场预期。

另外,虽然官方表示已实现连续五季盈利,但有道的经营性现金流还是为负数,Q3净流出5860万元。有道管理层表示,2025年设定了年度经营现金流盈亏平衡的目标,目前仍对实现该目标充满信心。

具体到业务板块,有道Q3也再度出现波动。其中学习服务净收入达6.4亿元,同比下降16.2%;智能硬件净收入达2.5亿元,同比下降22.1%,主要原因是第三季度智能硬件的需求下降;有道在线营销服务营收达7.4亿元,同比增长51.1%,主要原因是网易集团和海外市场的需求增加,人工智能技术的持续投资推动的。

有道CEO周枫坦言,公司对低回报的教育业务进行了“战略性放弃”,转而聚焦高毛利、高增长的AI订阅与广告变现路径。

02、从教育到广告,有道的新叙事是否能打

此次有道财报中,在线营销服务的营收不仅同比增幅最大,而且首次在单季度成为公司第一大收入来源,占比达45.4%,超过了以往的学习服务板块。

财报电话会上,有道管理层称在线营销服务的扩张主要有三点:一是AI技术能力;二是广告主从传统广告向效果广告转型的趋势;三是海外广告市场的机遇。目前生成式AI和代理型AI在在线广告中的应用才刚刚起步,2025年是生成式AI代理大规模投入应用的第一年。

有道方面还表示,未来会进一步将AI技术运用在广告创意制作、数据挖掘、程序化投放及归因分析等环节中,去提升广告业务的运营及交付效率。

对于熟悉有道业务发展的人来说,广告业务一跃成为有道最大收入来源,其实也并非偶然。从时间上来看,有道的广告业务最早脱胎于网易的搜索业务,历史悠久、基本盘也比较稳;从收入增长来看,这两年有道通过AI技术持续升级和优化广告业务,曾创下连续七季同比增长超50%的营收纪录,规模也从单季1亿元左右,上升到本季的7.4亿元。

但有道的广告业务并非高枕无忧。首先,有道的广告收入主要靠集团公司的关联交易,比如本季来自游戏行业尤其是网易的广告收入,同比增长超过50%,有道自身的造血能力是否足够强?有例为证的是,Q3有道广告业务的毛利率,从去年同期的36.3%,下降到本季的25.4%,其中的原因在于新客户的利润率低造成的。其次,在“AI+广告”趋势的带动下,未来行业的竞争会更加激烈,流量成本的持续攀升,以及腾讯、阿里、Meta、Google等全球科技巨头,都在利用AI重构广告系统,众多玩家的进入也会挤压有道的业务空间。

从互联网教育,再到教育科技,再到AI广告公司,有道在转型中也在不断调整自身的叙事逻辑,最后又兜兜转转回到了广告的原点。相比教育公司的增长空间,AI广告公司在增长潜力和技术驱动上占据优势,但同时也面临更高的政策风险和相对较低的需求刚性,也会更加依赖流量和渠道。

AI技术究竟能为有道广告支撑起多大的估值空间?未来的盈利水平能否继续提升?这在未来还有待验证。

03、先发优势逐渐减弱,AI竞争力存疑

随着AI大模型的迅速崛起,有道这几年也一直强调自身在AI领域的技术积淀和应用落地能力。

2023年7月,有道发布了国内首个教育领域垂直大模型“子曰”,还一口气发布了其中的六大创新应用,包括“LLM翻译”、“虚拟人口语教练”、“AI作文指导”、“语法精讲”、“AI Box”以及“文档问答”。目前,有道“子曰”已经升级到3.0版本,并首批通过中国信通院可信AI教育大模型评估,获得最高等级5级认证。

基于“子曰”的技术应用,今年三季度,有道的AI订阅服务销售额达近1亿元,同比增长超40%,该业务包括词典翻译、Hi Echo、小P老师等产品端。

日前Donews报道,小P老师在数学逻辑方面给出了错误结果,频频“翻车”,让用户担心小P老师核心学习功能的“数据幻觉”问题。《山西晚报》的测试也显示,6款热门AI产品答题最高正确率仅80%,最低仅30%,存在知识点混淆、解题步骤遗漏等低级错误。更关键的是,行业缺乏统一的评价标准,企业多以自定的“答题准确率”、“用户满意度”为宣传点,用户难以判断真实价值,信息不对称进一步降低付费意愿。

这也引出一个问题,凭借先发优势,有道抢到了AI订阅服务的红利,但后续能否持续,这取决于两个方面:一方面是产品体验,比如是否可解决AI“幻觉问题”,教育行业依赖品牌和用户忠诚度,一旦出现错误就会导致信任危机,进而影响用户的选择;另一方面是当前AI竞争激烈,各大公司都在推出免费服务来抢市场,有道能否守住现有的市场,让用户为服务继续付费。网易有道副总裁吴迎晖也坦言,短期内订阅会受到免费服务的影响,如果付费体验没有显著优于免费服务,推广会很难。

除了软件外,作为AI应用的重要载体,智能教育硬件也吸引各大科技巨头、传统硬件、教辅机构以及创业公司争相进入,其中的主流产品是AI学习机/学习平板。艾媒咨询预测,2025年中国教育智能硬件市场规模有望达到1125亿元,其中学习机市场规模预计在2027年突破500亿元。投行普遍认为,智能学习设备是“AI技术商业化的最佳落地场景”,有望成为教育科技公司的第二增长曲线。

但对有道来说,除了传统的词典笔占据优势品类外,包括学习机在内的其它产品竞争力并不强。洛图科技公布的2025年第三季度中国学习平板零售市场追踪报告显示,从品牌维度看,2025年第三季度,中国学习平板市场销量维度下的前六品牌(依次是:作业帮、学而思、科大讯飞、小猿、步步高、小度)的合计份额高达81.2%。

在京东平台的学习机热卖榜TOP28中,排名靠前的是小猿、作业帮、科大讯飞、学而思、步步高等品牌,并没有有道学习机品牌。具体到销量上,学而思、作业帮的学习机都是已售2万+,而有道AI学习机X20,则只显示4000+,与前者差距明显。

上述Donews报道中也提到,在高线城市,来自南京市某家学习机门店的老板就表示,此前门店曾销售过有道X20学习机,但月出货量不足五台,门店只能将该产品下架,仅保留翻译笔作为附带销售的产品。“产品综合竞争力弱,相较同价格带的机型性价比不足,是有道学习机销量低迷的重要原因。”

为了拓展更多品类,今年8月,有道推出新一代AI答疑笔Space X,专注即时答疑,随时随地解答小初高九科难题。从词典笔到答疑笔的转变,答疑的场景更广,能够深度嵌入到学生的学习中、增加用户粘性。

在本季财报中,有道CEO周枫也再次强调,将继续执行AI原生战略,在学习服务和广告业务中深化“子曰”的应用和创新,以不断创造客户价值。但营收增长的乏力、广告的依赖、硬件产品的在功能和品类的竞争力等问题,仍是未来需要解决的难题。

评论