文 | 美觉BeautyNEXT

近两个月来,全球美妆巨头密集在做品牌“加减法”。

从雅诗兰黛集团的“卖子”传闻,到欧莱雅的不断买进,这频繁的“一加一减”在宣告,那个依靠疯狂收购、跑马圈地的“大而全”时代已然终结,一个聚焦核心能力、深耕优势赛道的“精而准”时代正强势开启。

从规模最大化,转向结构最优化,美妆行业的竞争法则,正在被重新书写。

01 减法:全球化的旧公式失效

过去二十年,美妆巨头的增长逻辑,有一套“标准答案”:

■ 通过并购,快速填补自身矩阵空白;

■ 利用成熟的全球分销网络(尤其是货架渠道),将区域品牌迅速铺向世界;

■ 用全球性广告战役(如电视、杂志)为品牌赋能,打造高端、统一的形象;

■ 将源于欧美等发达市场的审美标准(如健康肤色、立体轮廓)甚至价值观,作为全球趋势进行推广。

典型的案例有太多,欧莱雅集团就是玩转这套“收购-复制-铺量-规模化”模式的大师。它旗下的许多支柱品牌,如兰蔻(1964年收购)、美宝莲(1996年收购)、科颜氏(2000年收购)等,都是通过收购并入集团,然后借助其强大的全球网络和研发营销能力,成长为世界级品牌。

但在今天,巨头们密集做“减法”,可分为两类,一类是剥离“水土不服”的昔日明星。

例如,根据最新消息,雅诗兰黛正在评估出售Dr.Jart+蒂佳婷(2019年收购),有消息人士称,Dr.Jart+蒂佳婷预计到2025年营收约为1.5亿美元,远低于收购时预期的5亿美元净销售额。据悉,Too Faced、Smashbox等品牌也在待售范围。

欧莱雅则在2025年陆续关停了和三星集团合资的高端韩妆SHIHYO、韩国纯素品牌Vividdraw、韩国彩妆品牌Healus等多个品牌。

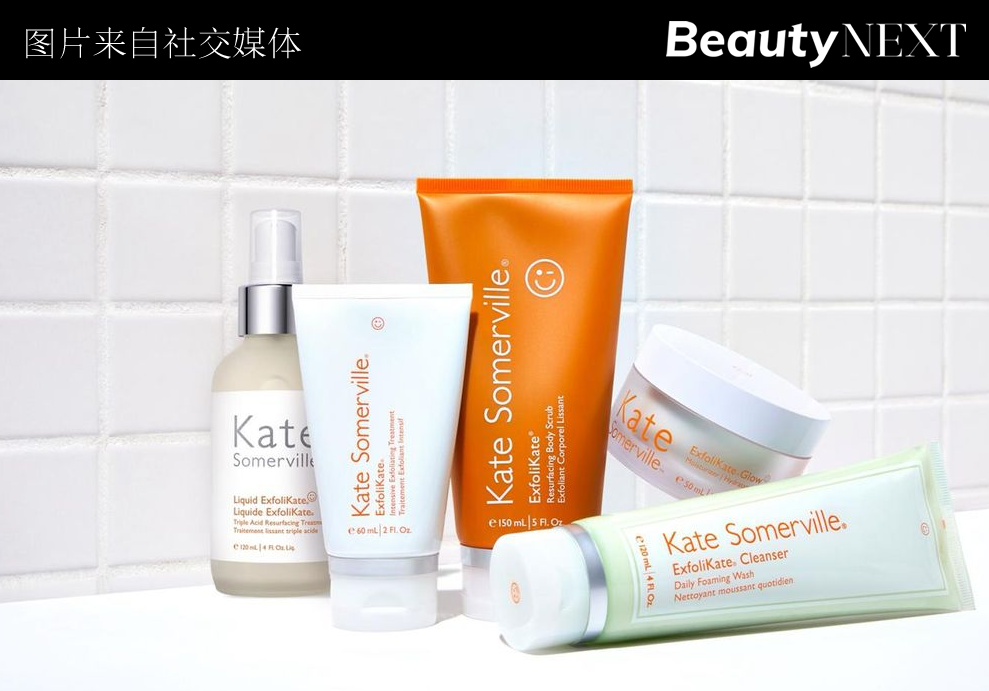

联合利华在刚刚过去的10月出售旗下高端护肤品牌Kate Somerville凯诗薇,而从2023年起,它陆续出售Suave、Elida Beauty旗下20多个品牌,以及Dollar Shave Club的多数股权。

可以看到,这些品牌大多是在上一轮全球化收购潮中被高价买入。值得注意的是,在被“做减法”的品牌中,不乏当年备受瞩目的韩妆品牌。他们的共同困境在于强烈的区域文化基因、并不明晰的品牌特色。尤其是在被纳入巨头全球体系后,其原本的营销优势、短平快的节奏甚至被稀释——这似乎佐证了“简单收购+全球复制”模式的失效。

另一类,是出售非核心与“高风险”业务。

宝洁近十年来在不断“瘦身”,早在2014年,宝洁便宣布出售或淘汰集团内约100个低效品牌。

资生堂在近五年相继剥离bareMinerals、Buxom、Laura Mercier、Za姬芮、泊美、亚太地区专业美发业务、个人护理业务(包含水之密语、SENKA、FINO等品牌)等业务,把资源集中在“能够体现日本研发优势、具备全球竞争力”的品牌。

做减法,是为了甩掉包袱,轻装上阵。这表明,更多巨头的战略重心从规模的「广度」转向了能力的「深度」,全球美妆行业正从「增量争夺」进入「存量效率」的竞争时代。

——那为什么之前的铺量模型不再奏效呢?

是因为,十几二十年前的那套方法论,高度依赖稳定的渠道、集中的传媒、参差的社会发展阶段和趋同的审美——但在此刻,时代土壤已经发生了翻天覆地的变化。

首先,渠道逻辑反转。当年,外资巨头建立了强大的全球线下分销体系(尤其是百货、超市),只要品牌能进入渠道,铺货就能带来规模化增长;如今,线上渠道崛起并高度碎片化,巨头的历史包袱(供应链长、品牌调性统一、反应慢)与内容驱动的新渠道很多时候并不兼容——这也给了不少新锐品牌弯道超车的机会。

其次,审美差异扩大,区域文化开始“逆行”。以往,是经济强势的国家强行通过商业全球输出其审美叙事,如今,从韩妆的“水光肌”到印度的阿育吠陀,全球审美向多元化发展,一个品牌的审美体系很难再全球化迁移。

同时,媒介形式发生变化,电视和杂志的权威,已被社交媒体和内容平台取代。趋势不再由几个时尚主编和几个电视台定义,而是由全球各地的KOL、社群甚至是普通人共同创造;

最后是财务压力,全球化不再带来规模效应。过去,一个品牌进入十几个国家,成本摊薄后利润会上升;如今,品牌要进入一个新市场,就要重建内容团队、重建审美表达、重建迭代体系,跨区域复制成本陡增,利润反而被稀释。

02 加法:巨头在押注哪些未来?

如果说“减法”显示了巨头们对旧世界的割席,那么“加法”更像是一面照向未来的镜子。

过去三年,最敏锐的玩家正在以更快的速度加注新能力、新区域和新文化,他们聚焦科技、审美、文化、可持续和在地化。未来的增长点,不再是单一的全球爆款,而是一种“能力与平台”的规模化复制。

在近两年的典型案例中,体现出以下明显信号。

第一,加码「高功效、科学护肤、医美」等高壁垒、高复购率的领域。

6月,欧莱雅收购英国功效护肤品牌Medik8,借以增强其在科学护肤领域的布局。这一举动顺应了当下消费理性化、认知成熟化的刚需,近年来,集团的皮肤科学美容部门长期处于双位数增长。

不止于此,过去两年,欧莱雅持续在全球搜罗「区域+文化+奢侈」的新标的:从收购中东阿曼的奢华香氛品牌Amouage部分股权,到投资韩国新锐香水 BORNTOSTANDOUT,再到首投中国护肤品牌「LAN兰」,每一笔都指向一个判断:未来的审美,将由不同文化与气候孕育的多中心体系共同构成,彼此并存、互为坐标。——巨头需要提前把触角伸向这些新文化源头。

正如欧莱雅北亚总裁及中国首席执行官博万尚明确表示的那样:“我们不仅看重品牌卓越的增长潜力,更欣赏其根植东方文化的品牌美学叙事,以及对美与科学的持续追求。”

第二,高端香水、奢侈美妆,已成为美妆巨头最激烈的战场。

10月,开云将其美妆业务以40亿欧元的价格出售给欧莱雅。根据协议,欧莱雅将收购Creed品牌,并获得开云集团旗下Gucci、Bottega Veneta、Balenciaga等品牌开发香水和美妆产品的独家授权,为期50年。去年,欧莱雅还与Prada集团达成协议,负责开发、生产及分销Miu Miu香水。

同样,雅诗兰黛也通过其新孵化创投部门收购了墨西哥奢华香水品牌XINÚ的少数股权,这是集团首次投资拉丁美洲美妆品牌。

从这个维度来看,巨头们正在重构「奢侈+美妆+香水」的边界,这个边界既不是传统高端护肤,也不仅仅是快消彩妆,而是一条对品牌故事和文化溢价都有极高敏感度的新路径。

第三,从可持续到新兴消费观,巨头们希冀用价值诉求抢占趋势窗口。

例如,联合利华仅在2025年就在印度收购了Minimalist,在欧美买下可持续个护品牌Wild,在美国拿下男士护理品牌Dr.Squatch——三笔收购看似分散,但可以看出集团以品牌价值、圈层共鸣和可持续为代表的核心底层逻辑。

这种加法本质上是在构建新消费入口:不只是涂抹或修饰,更是一种理念、生活方式和自我表达。

第四,从过去的在品牌上做加法,到现在的在「可复制能力」上做加法。

如果上一代全球化的“加法”,是买来一个品牌并将其复制到全世界,那2025年的加法,更像在建立一套适应未来复杂世界的投资组合。巨头们越来越清楚,一个品牌的全球成功不再来自大单品的扩散,而来自背后那套能跨文化、跨品类、跨周期运作的深层能力。

一类是开放式创新能力的下注。巨头不再依赖内部研发,而是把资源外部化,搭建开放的技术生态,用资本去投资未来;一类是渠道与增长模型的投资。例如一些集团投资新锐品牌,不是为了短期营收,而是为了将其DTC能力、社媒获客模型、复购机制与数据资产纳入集团,使其成为未来品牌的增长模板。

由此可见,所有的“加法”最终都收敛于一点:能力。

当不确定成为常态,构建一个由技术、价值、文化与敏捷模型构成的能力组合,其重要性已远超拥有一个庞大的品牌组合。

03 解法:告别大而全,拥抱精而准

巨头的经验,正为中国品牌提供了一面镜子,也提出了新的全球化标准。

上文已经论述,巨头们发现,统一的话语、美学和产品配方,在多元市场里变得越来越吃力,它们开始主动放弃这种“全球复制”。

这意味着,第一次,中国品牌与巨头站在了同一起跑线上,思考如何在一个多元分化的市场里生存。因此,中国品牌如果在配方、包装、营销模式甚至叙述语言上,依然“借鉴”欧美的那套逻辑打法,很可能将被新的浪潮拍在岸上。

中国品牌必须开启一条新成长路径。

这意味着,品牌不能再只有一个“全球通用版”,而需要像开发软件一样,为不同文化圈和市场圈,设计深度适配的本地化版本。这不仅是换个包装、改句广告词,而是从产品配方、美学体系到沟通方式的一场系统性重构。具体而言,需要夯实以下三大支柱:

第一,确立清晰的品牌内核。

在进入多元市场之前,中国品牌必须回答一个根本性问题:我们最独特、不可替代的价值是什么?是一个专利成分,一项核心技术,还是一种独特的美学理念?

这个内核是品牌的锚,决定了它在全球版图中的坐标。例如,一个定位“科技性价比”的品牌,其出海重心自然会放在对成分透明、功效务实的主流消费群体上;而一个强调“东方植萃”的品牌,则需要去寻找对自然和可持续理念有共鸣的市场。

没有这个内核,即使为每个市场都做了本地化,也只是一盘散沙,无法形成长期的品牌资产。

第二,具备深度的文化转译能力。

出海的成功,不取决于文化符号的输出强度,而取决于文化价值的转译精度。生硬地搬运“国风”元素,往往只能引发猎奇,无法建立认同。

真正的转译,是将东方的美学与哲学,转化为全球消费者能够理解并向往的生活方式。品牌要销售的,不是文化本身,而是经由文化过滤后的一种现代解决方案,一种独特的情感体验。

第三,打造敏捷的组织与供应链。

“多版本”市场的策略,对后端的组织与供应链提出了极限要求。这需要三大实操能力作为支撑:

■ 功能适配能力:根据目标市场的气候、水质和主流肤质,针对性调整产品配方。面向湿热地区和干冷地区的产品,其质地和核心功效重点应有本质区别;

■ 审美沟通能力:让包装、视觉和营销话语与当地文化语境同频。在中东,或许需要更华丽的视觉语言;而在北欧,极简与环保可能才是沟通的基石。

■ 运营响应能力:建立“小单快反”的柔性供应链,并赋予区域团队更高的决策权,让他们能像本土创业公司一样,对市场变化做出迅捷反应。

中国美妆的最大的优势,正是在中国这个全球最“卷”、最多元的市场中,早已被训练出的快速洞察、深度细分和供应链响应能力。现在,我们需要将这种能力,从服务于一个市场,升级为能精准适配多个市场的结构化体系。

未来的美妆赢家,不再是拥有最多品牌的公司,而是那些最懂如何在多元世界中,为每一个特定市场构建深度价值的新物种。对于准备就绪的中国品牌而言,这不仅是出海的机会,更是重塑全球行业格局的开端。

评论