文 | 巨潮 小卢鱼

编辑 | 杨旭然

中国互联网领域近些年一直有个说法:传统电商早已见顶。

可能是各大电商巨头企业对此或多或少都有些认同,因此想保持业绩的持续增长,各家普遍选择持续拓展新业务——外卖、AI赋能电商业务的各种故事由此展开。

但零售行业的真正价值,似乎在这样悲观论调的渲染之下,多少有些被遗忘了。从财务数据上看,零售始终是这些巨头们最重要的基本盘——不论是为了AI投入巨资的阿里,还是为外卖忍痛牺牲利润的京东。

反而是入局不久的小红书、字节、快手等内容平台,仍然在持续对电商业务进行投入,甚至是新兴的AI平台也对成熟的电商业务有所觊觎。

只有拼多多的选择有些另类,将利润安静地留存了下来。

某种程度上说,现在电商平台和电商业务的关系就像围城,业务渗透率遇上了物理天花板,让城里的人想出去博一番新天地,其中典型就是传统电商对AI的投入,但因为市场的总盘子太大,又让城外的人纷纷想要挤进来——特别是内容平台、AI公司们,都对电商业务兴趣浓厚,视为必由之路。

但问题在于,零售的根本竞争力始终是价格。无论电商平台们如何规划未来和谋求转型,他们的客户最关心的始终是价格,始终是能不能在平台上方便地买到物美价廉的商品。做不到这一点,恐怕会在被AI淘汰之前,先被消费者放弃。

即便已经都是千亿、万亿级的玩家,想要在电商行业新一轮的大浪淘沙下留存下来,仍是极其困难,如履薄冰。想要实现长期价值的最大化并不容易,就像苏宁国美们也曾如日中天,但最终那些十亿、百亿的利润都变成了短期利益。

01 烧钱

要理解电商平台今年的种种举动,我们要先明确一个问题:

中国电商市场的总规模会有天花板吗?

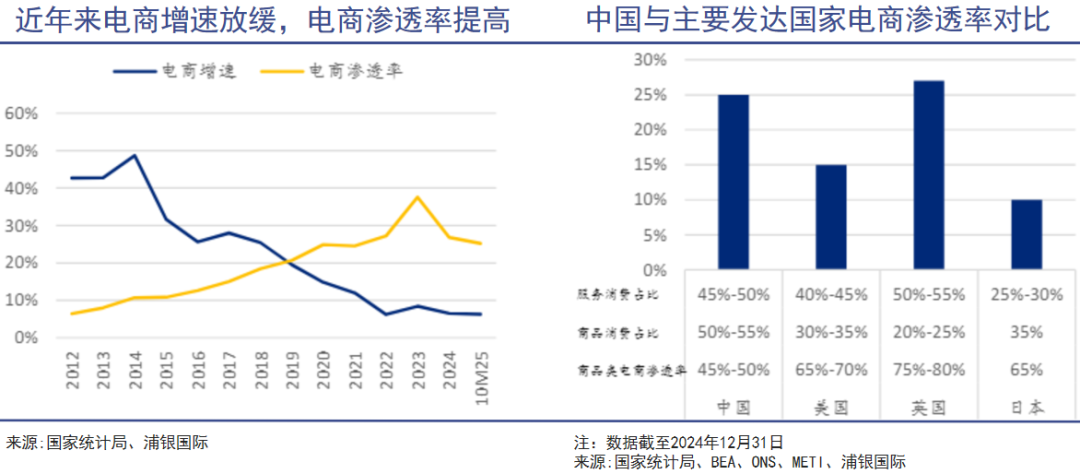

国家统计局的数据显示,1-10月我国实物商品网上零售额增长6.3%,增速较前几年有了明显的放缓,占社会消费品零售总额的比重为25.2%。国际间横向比较看,中国电商总渗透率达到25%,大幅高于美国日本等发达国家。

电商的优势,关键在于标准化商品的规模化交易。但是当一个经济体的发达程度越高,其居民消费中服务性支出(如教育、医疗、旅游、娱乐)的占比就会越大。

这些服务性支出是很难被“线上化”的,只能在线下消费,反应在互联网经济上,就是所谓的本地生活业务。因此互联网公司未来的竞争策略也不能再搞线上线下的零和博弈,而是要推动线上线下的深度融合。

即时零售的本质就是电商业务,随着最后一公里物流问题的解决,本地生活和电商业务的界限已经越来越模糊,因此京东等巨头的竞争可以说恰逢其时。

在外卖这个利润率低、科技含量也低的老业务上,大家烧钱打了一场新仗。

据统计,阿里、京东、美团在今年二、三季度合计在外卖补贴上消耗了800亿元。资本市场对这场昂贵的烧钱大战从一开始就不太看好,股价上的担忧也在Q3财报中得到了验证。

但是京东在Q3财报中披露,其外卖用户向其他业务的转化率接近50%,以此解释为何自己要在短期利润承压的情况下,仍然要持续投入即时零售业务。

物流资源和骑手团队对赢下未来的即时零售之战至关重要。京东将外卖的高频订单注入物流网络,可以填补配送波谷,提升仓储、干线和末端运力的整体利用率,从而摊薄成本,并进一步提高骑手团队的战斗力。

如果京东不做这件事,那恐怕美团只会从另一个方向上把这件事做得更狠。这是刘强东所绝对不愿意看到的。

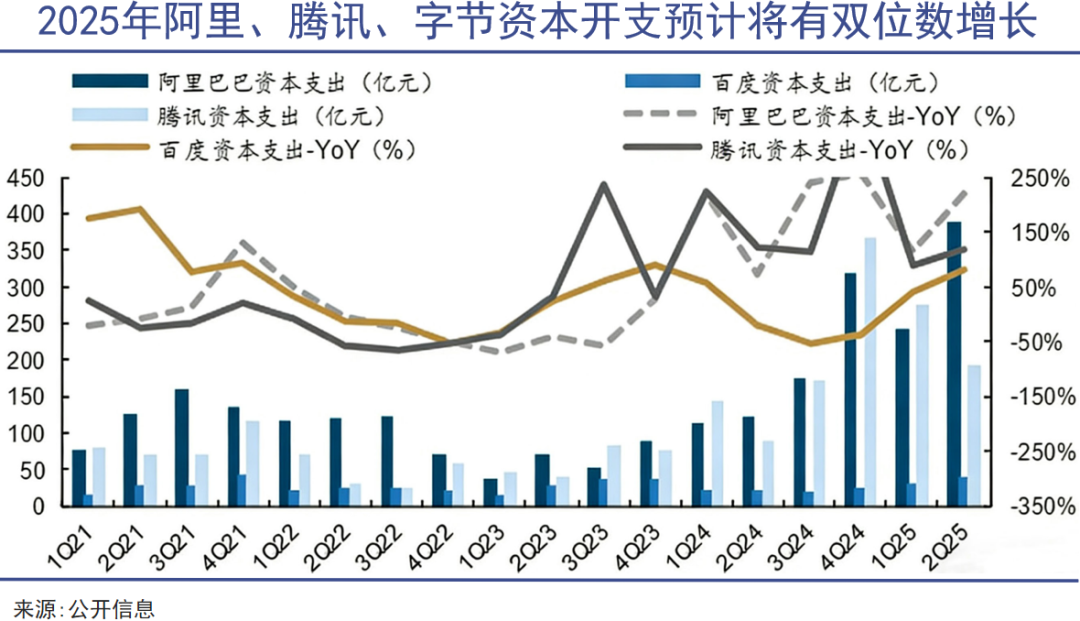

相比之下,“电商一哥”阿里巴巴对于第二增长曲线的设想则更为激进,在外卖业务上的投入不过是几百亿的变相营销费,在AI基础设施建设上的投入则是保守估计3年3800亿,几乎可以说是不计代价的all in了。

不过这种不惜血本拓展业务边界的做法,也从另一个层面反映出整个电商行业现在的增长焦虑有多严重。

02 收益

看似风头正盛的新一代互联网公司——以抖音快手小红书为代表的内容平台,同样有着对增长的确切焦虑,它们选择对电商和AI业务同时发起进攻。

内容平台的焦虑不仅来自于对增长需求,更源于其业务模式本身的局限性。毕竟,目前这种纯粹依赖广告变现的模式看着利润率很高,天花板却也比较明显。

内容平台作为最重要的“流量中间商”,其广告收入本质是向电商平台、品牌方等广告主出售用户的注意力。这是一个典型的周期性行业,其预算规模与企业的经营信心和利润水平直接相关,在经济下行时广告预算往往最先被削减。

而电商交易产生的佣金收入,则是与更底层的消费需求挂钩,虽然也会受经济影响,但波动性相对小于企业可自由支配的广告预算。

通过自建电商闭环,内容平台可以将自己的流量内循环转化为商业内循环,从一笔交易中多次、分层获利——包括佣金、支付费用、物流服务、商家SaaS工具等,以此深度挖掘单用户价值,突破人均广告收入的天花板。

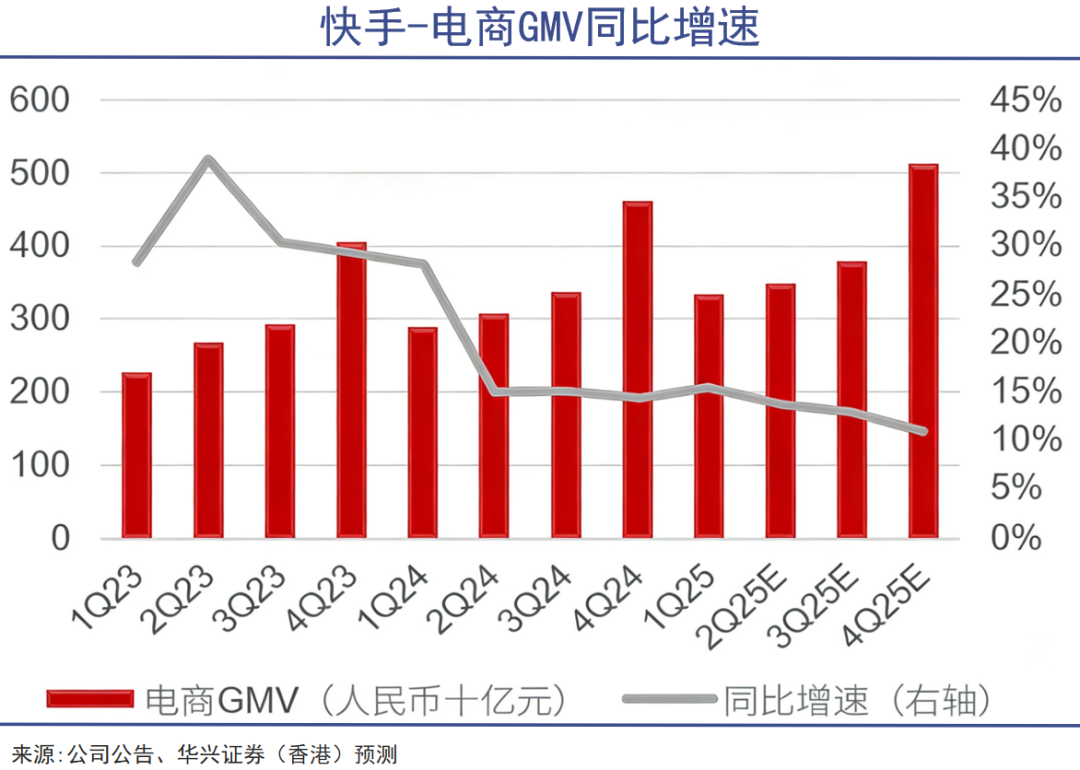

快手Q3财报的数据就很能说明问题。本季度快手总营收同比增长14.2%至356亿元,而电商业务成了驱动快手核心商业收入以更高速度(19.2%)增长的关键。

不久前OpenAI推出的即时结账功能,也更加证明了电商,或者说真实的商品交易,依然是互联网世界最核心、最具确定性的盈利模式。

作为典型的人工智能企业,OpenAI对电商业务也是垂涎已久。今年4月在ChatGPT中已经引入了商品推荐功能,但仍需跳转到外部平台进行购买。到9月正式推出了即时结账功能,靠Etsy、Shopify、沃尔玛等合作伙伴完成履约。

虽然电商业务尚在起步,但是从ChatGPT每周有7亿活跃用户和7560万条关于商品的对话内容来看,AI公司做电商的能力不容小觑。而且资本市场对此必然会跃跃欲试,给所有相关变化以积极的正面评价。

现在的行业共识是,AI化程度已成为决定长期竞争走向的关键变量,它不仅是提升运营效率的工具,更是重构“人货场”的一个底层力量。

电商平台和内容平台目前的这些战略动作,意味着它们都想踩着竞争者的尸体进入下一个周期,而不仅只作为工具被使用。

所以,现在和阿里巴巴竞争最激烈、针对性最强的其实是字节跳动,而不是腾讯。

电商业务方面,抖音电商GMV已突破4万亿,正在直接挤压淘宝天猫的市场份额(淘天GMV约8万亿);AI入口上,豆包和千问App正在争夺国内AI应用榜首的位置,甚至阿里刚推出了夸克眼镜,字节就推出了豆包手机。

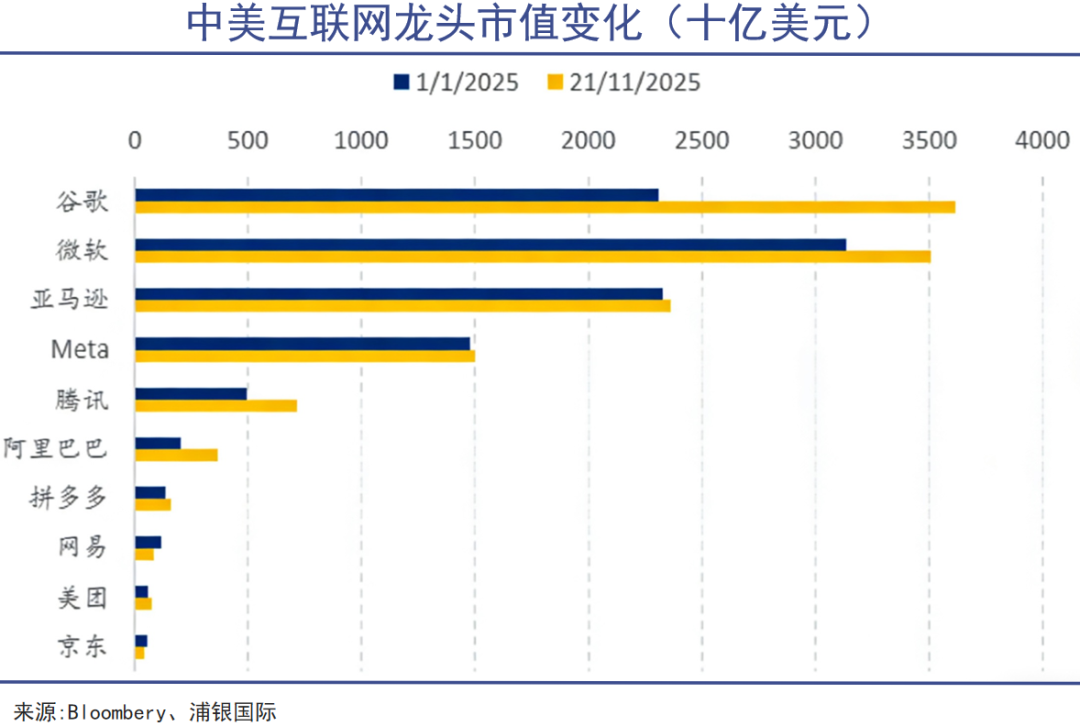

随着字节的估值超过阿里巴巴达到4800亿美元,两家巨头在AI电商战场上的比拼只会更加真刀真枪。

03 回归

AI电商,重点是AI,还是电商?这是一个问题。

同样的,当流量红利见顶、市场进入存量博弈时,一个根本性的战略问题会被摆在所有互联网公司的面前:究竟该将自己定位为不断追求成长的科技公司,还是回归商业本源,将自己更加确定为一家零售企业?

过去的互联网公司热衷于讲述科技故事,擅长以高投入、高风险的模式博取赢家通吃的超额回报。无论是早期用来奠定行业格局的烧钱补贴大战,还是如今对AI大模型的军备竞赛,都是这一逻辑的体现。

只是在经济下行期,高投入不一定能带来高回报,但大概率会带来高风险。这一点在积极投入外卖业务竞争的巨头身上已经有所体现了。

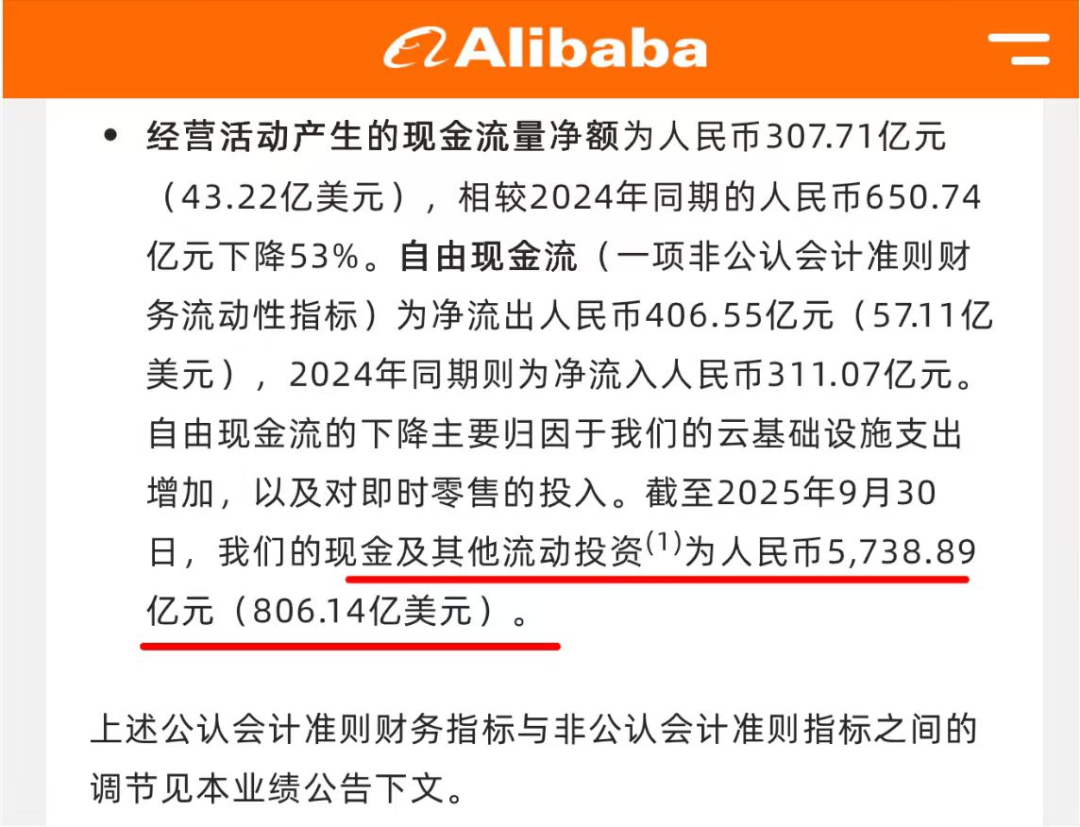

截至2025年9月底,京东现金及短期投资总额为1982.72亿元,阿里巴巴依旧是“现金王”,现金及其他流动投资的总额为5738.89亿元,仍然位列全行业现金流第一。美团的情况要更严重一些,激烈的竞争导致其现金消耗速度较快。

相比这些处在剧烈竞争中的中国电商,标准意义上的零售巨头们要显得稳健得多。

零售公司们的毛利率通常都很低,必须依靠巨大的销售规模和极快的库存周转来盈利,需要充沛的运营资金支持。而且在经济下行期,充足的现金意味着可以对供应商提前付款,以换取更大的折扣和供应链权力。

零售之王沃尔玛,是全球公认的现金管理大师,其经典指标现金转换周期常年为负数,意味着沃尔玛在卖出商品并收到顾客货款之后,才需要向供应商付款。这种现金实力,保证了沃尔玛能承受长期的低价竞争,而且能挤压对手的利润空间。

低价策略是零售行业的安身立命之本。所以这么多年来,沃尔玛似乎从来不会掺和到类似新零售、人工智能之类的概念之中,而是将全部资源聚焦于打造可持续的低价能力。毕竟物美价廉对消费者的吸引力在任何时候都不会过时。

因此在供应端保障物美价廉,是零售企业最关键的基本功。在这方面,背靠中国制造业基地的企业普遍会有比较稳妥的底气,海量的制造业企业,和专精于特定商品的产业带,是这些中外大渠道最重要的基本盘。

对供应链的重视,对商品性价比的极端坚持,当然比不上千亿投入AI、百亿投入即时零售之类的故事性感,但却很符合零售行业在漫长历史进程中的一贯逻辑:

企业可以通过快速的变革去抢占全新场景,但最终还是要通过回归到行业的本质之中,才能获得真正意义上的长期收入与长期价值。

评论